Informe Anual 2010

- Gobierno Corporativo

- Informe Anual de Gobierno Corporativo

- Operaciones Vinculadas

C- Operaciones Vinculadas

C.1 Señale si el Consejo en pleno se ha reservado aprobar, previo informe favorable del Comité de Auditoría o cualquier otro al que se hubiera encomendado la función, las operaciones que la sociedad realice con consejeros, con accionistas significativos o representados en el Consejo, o con personas a ellos vinculadas:

Si

C.2 Detalle las operaciones relevantes que supongan una transferencia de recursos u obligaciones entre la sociedad o entidades de su grupo, y los accionistas significativos de la sociedad:

No existen.

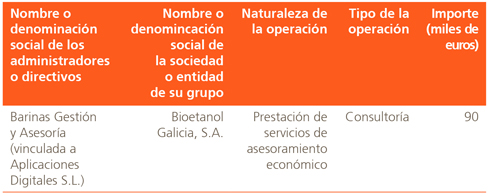

C.3 Detalle las operaciones relevantes que supongan una transferencia de recursos u obligaciones entre la sociedad o entidades de su grupo, y los administradores o directivos de la sociedad:

C.4 Detalle las operaciones relevantes realizadas por la sociedad con otras sociedades pertenecientes al mismo grupo, siempre y cuando no se eliminen en el proceso de elaboración de estados financieros consolidados y no formen parte del tráfico habitual de la sociedad en cuanto a su objeto y condiciones:

N/a

C.5 Indique si los miembros del Consejo de Administración se han encontrado a lo largo del ejercicio en alguna situación de conflictos de interés, según lo previsto en el artículo 127 ter de la LSA.

No (fuera de las situaciones relativas a su nombramiento como consejeros o designación para integrar alguna comisión).

C.6 Detalle los mecanismos establecidos para detectar, determinar y resolver los posibles conflictos de intereses entre la sociedad y/o su grupo, y sus consejeros, directivos o accionistas significativos.

El Comité de Auditoria es el órgano encargado de supervisar y resolver los conflictos de interés. El consejero tiene obligación según lo establecido en el Reglamento del Consejo de Administración de poner en conocimiento del Consejo su situación de potencial conflicto de manera previa y abstenerse hasta la resolución del Comité.

C.7 ¿Cotiza más de una sociedad del Grupo en España?

Si

Identifique a las sociedades filiales que cotizan:

Sociedad Filial Cotizada.

Befesa Medio Ambiente, S.A.

Indique si han definido públicamente con precisión las respectivas áreas de actividad y eventuales relaciones de negocio entre ellas, así como las de la sociedad dependiente cotizada con las demás empresas del grupo:

Si

Defina las eventuales relaciones de negocio entre la sociedad matriz y la sociedad filial cotizada y entre ésta y las demás empresas grupo.

Abengoa, S. A. es la cabecera de un grupo de sociedades y, como tal, opera. Reúne, pues, un conjunto de actividades complementarias para el producto integral que uno o varios grupos de negocio conjuntamente ofrecen a sus clientes. Por tanto, las distintas sociedades y grupos de negocio comparten clientes y se unen actuando unos y otros, según los casos, como cabecera. Esto produce ventas cruzadas entre sociedades (intragrupo).

Con fecha de 22 de diciembre de 2010 , Abengoa, S.A. y Befesa Medio Ambiente, S.A. suscribieron un protocolo que regula las relaciones entre ambas sociedades en tanto que cotizadas matriz / filial, sus respectivos ámbitos de actividad y flujos de información, así como las operaciones vinculadas que puedan concertar entre ellas.

Identifique los mecanismos previstos para resolver los eventuales conflictos de interés entre la filial cotizada y la demás empresas del grupo:

Mecanismos para resolver los eventuales conflictos de interés.

Las operaciones intragrupo que puedan presentar un conflicto de interés y la política de precios de transferencia se analizan por el Comité de Auditoria.