Informe Anual 2009

- Informe de Gobierno Corporativo

- Informe Anual de Gobierno Corporativo

Informe Anual de Gobierno Corporativo de las Sociedades Anónimas Cotizadas

A.- Estructura de la Propiedad

A.1 Complete el siguiente cuadro sobre el capital social

Indiquen si existen distintas clases de acciones con diferentes derechos asociados:

No

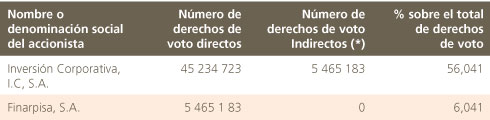

A.2 Detalle los titulares directos e indirectos de participaciones significativas, de su entidad a la fecha de cierre de ejercicio, excluidos los consejeros

Indique los movimientos en la estructura accionarial más significativos acaecidos durante el ejercicio:

No se han producido

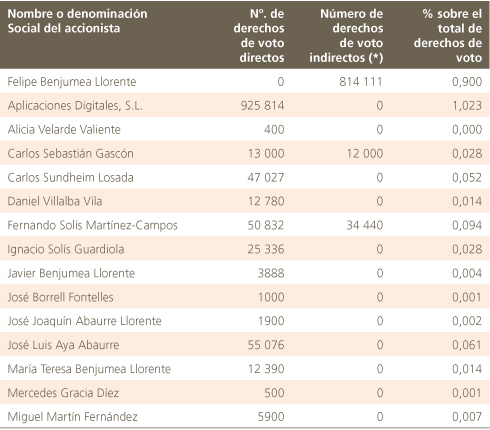

A.3 Complete los siguientes cuadros sobre los miembros del Consejo de Administración de la Sociedad, que posean derechos de voto de las acciones de la sociedad:

En todos y cada uno de los casos anteriores, todas las acciones han sido adquiridas por los consejeros con cargo a su patrimonio personal y en ningún caso han sido objeto de dación o entrega por la Sociedad a modo de retribución o contraprestación.

% total de derechos de voto en poder del consejo de administración

2,219%

Complete los siguientes cuadros sobre los miembros del Consejo de Administración de la sociedad, que posean derechos sobre acciones de la sociedad:

No poseen los consejeros derechos sobre acciones de la sociedad.

A.4 Indique, en su caso, las relaciones de índole familiar, comercial, contractual o societaria que existan entre los titulares de participaciones signifi cativas, en la medida en que sean conocidas por la sociedad, salvo que sean escasamente relevantes o deriven del giro o tráfi co comercial ordinario:

No consta

A.5 Indique, en su caso, las relaciones de índole comercial, contractual o societaria que existan entre los titulares de participaciones signifi cativas, y la sociedad y/o su grupo, salvo que sean escasamente relevantes o deriven del giro o tráfi co comercial ordinario:

No consta

A.6 Indique si han sido comunicados a la sociedad pactos parasociales que la afecten según lo establecido en el art. 112 de la LMV. En su caso, descríbalos brevemente y relacione los accionistas vinculados por el pacto:

No consta pacto parasocial alguno

Indique si la sociedad conoce la existencia de acciones concertadas entre sus accionistas. En su caso, descríbalas brevemente:

No consta

En el caso de que durante el ejercicio se haya producido alguna modifi cación o ruptura de dichos pactos o acuerdos o acciones concertadas, indíquelo expresamente:

No consta

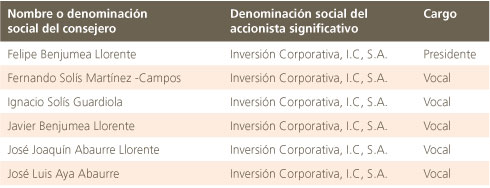

A.7 Indique si existe alguna persona física o jurídica que ejerza o pueda ejercer el control sobre la sociedad de acuerdo con el artículo 4 de la Ley del Mercado de Valores. En su caso, identifíquela:

Nombre o denominación social

Inversión Corporativa, I.C, S.A.

Observaciones:

De acuerdo con el artículo 4 LMV, Inversión Corporativa posee más del 50% del capital social

A.8 Complete los siguientes cuadros sobre la autocartera de la sociedad:

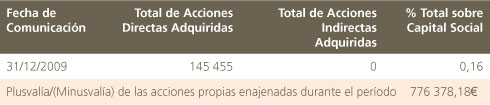

A fecha de cierre del ejercicio:

(*) A través de:

Detalle las variaciones significativas, de acuerdo con lo dispuesto en el Real Decreto 1362/2007, realizadas durante el ejercicio:

A.9 Detalle las condiciones y plazo del mandato vigente de la Junta al Consejo de Administración para llevar a cabo adquisiciones o transmisiones de acciones propias.

La Junta General Ordinaria de Accionistas celebrada el 5 de abril de 2009 acordó autorizar al Consejo de Administración para la adquisición derivativa, por compraventa, de acciones de la propia Sociedad, bien sea directamente, bien a través de sociedades filiales o participadas, hasta el límite máximo previsto en las disposiciones vigentes, a un precio comprendido entre los tres céntimos de euro (0,03€) y los ciento veinte euros con veinte céntimos de euro (120,20€) por acción, pudiendo hacer uso de esta facultad durante un período de dieciocho meses desde esa misma fecha y con sujeción a lo dispuesto en la sección cuarta del capítulo IV del Texto Refundido de la Ley de Sociedades Anónimas.

Con fecha 19 de noviembre de 2007, la compañía suscribió un contrato con Santander Investment Bolsa, S.V. con el objeto de, sin interferir en el normal desenvolvimiento del mercado y en estricto cumplimiento de la normativa bursátil, favorecer la liquidez de las transacciones sobre acciones, la regularidad en la cotización y evitar variaciones cuya causa no sea la propia tendencia del mercado. Si bien dicho contrato no se ajusta a las condiciones establecidas en la Circular 3/2007 de 19 de diciembre de la CNMV, Abengoa ha venido cumpliendo de forma voluntaria con los requisitos de información establecidos en la Circular 3/2007 al respecto. Las operaciones realizadas al amparo de dicho Contrato se han comunicado con carácter trimestral a la Comisión Nacional del Mercado de Valores e incluidas en la página web de la sociedad.

A 31 de diciembre de 2009 el saldo de acciones propias en autocartera era de 145 455.

Respecto a las operaciones realizadas durante el ejercicio, el número de acciones propias adquiridas fue de 14 704 779, el de acciones propias enajenadas fue de 16 754 272 , con un resultado neto de operaciones de 776 378,18€ .

A.10 Indique, en su caso, las restricciones legales y estatutarias al ejercicio de los derechos de voto, así como las restricciones legales a la adquisición o transmisión de participaciones en el capital social. Indique si existen restricciones legales al ejercicio de los derechos de voto:

Porcentaje máximo de derechos de voto que puede ejercer un accionista por restricción legal:

No limitado

Indique si existen restricciones estatutarias al ejercicio de los derechos de voto:

No existen restricciones legales a los derechos de voto. La asistencia a Junta implica la titularidad de al menos 1500 acciones sin perjuicio del derecho de delegación, representación o agrupación que asisten a todos los accionistas.

Porcentaje máximo de derechos de voto que puede ejercer un accionista por una restricción estatutaria:

No limitado

Indique si existen restricciones legales a la adquisición o transmisión de participaciones en el capital social

No existen restricciones

A.11 Indique si la Junta General ha acordado adoptar medidas de neutralización frente a una oferta pública de adquisición en virtud de lo dispuesto en la Ley 6/2007.

No se ha dado el caso

En su caso, explique las medidas aprobadas y los términos en que se producirá la inefi ciencia de las restricciones:

B.- Estructura de la Administración de la Sociedad

B.1 Consejo de Administración

B.1.1 Detalle el número máximo y mínimo de consejeros previstos en los estatutos:

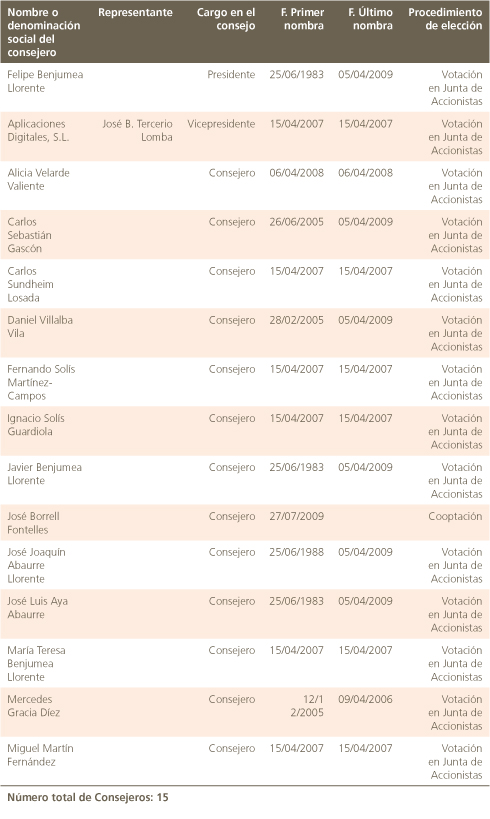

B.1.2 Complete el siguiente cuadro con los miembros del Consejo:

Indique los ceses que se hayan producido durante el período en el Consejo de Administración:

A propuesta de la Comisión de Nombramientos y Retribuciones de 27 de julio de 2009, y previa renuncia a su cargo como consejero D. Miguel Ángel Jiménez-Velasco Mazarío, que continuará como Secretario del Consejo, éste acordó el nombramiento como consejero de D. José Borrell Fontelles, por un plazo de cuatro años, nombramiento realizado por el procedimiento de cooptación.

B.1.3 Complete los siguientes cuadros sobre los miembros del consejo y su distinta condición:

Consejeros Ejecutivos

Número total de Consejeros Ejecutivos: 2

% Total del Consejo: 13,33

Consejeros Externos Dominicales

Número total de Consejeros Dominicales: 7

% Total del Consejo: 46,667

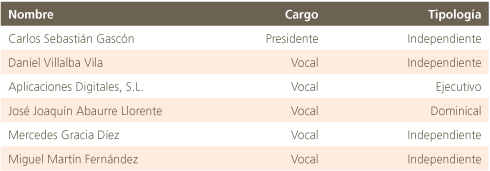

Consejeros Externos Independientes

Nombre o Denominación del Consejero: Prof. Alicia Velarde Valiente

Perfil: Independiente

Nació en Madrid el 28 de octubre de 1964. Cursó estudios en el colegio ICE Pablo VI con la calificación de Matrícula de Honor. Licenciatura de Derecho en el Centro de Estudios Universitarios San Pablo (Universidad Complutense) obteniendo 21 Matrículas de Honor, 3 Sobresalientes y 1 Notable. Obtiene en la Convocatoria de 1990 plaza de Notario. En el curso académico 1994-1995 comenzó a impartir clases de Derecho Civil en la Universidad Francisco de Vitoria, continuando con esta actividad hasta 1999 Sigue vinculada a esta Universidad, impartiendo desde 1999 hasta la actualidad, Lecciones Magistrales en el Máster de Derecho Canónico, bajo la dirección de D. José Mª Iglesias Altuna.

Nombre o Denominación del Consejero: Prof. Carlos Sebastián Gascón

Perfil: Independiente

Carlos Sebastián Gascón (Madrid, 1944) estudió en las Universidades de Madrid, Essex (UK) y la London School of Economics. Es Catedrático de Fundamentos del Análisis Económico de la Universidad Complutense de Madrid desde 1984. Fuera de su vida académica ha sido Director General de Planificación del Ministerio de Economía, director de la Fundación de Estudios de Economía Aplicada (FEDEA) y asesor y administrador de algunas empresas privadas. Actualmente es consejero de Abengoa SA, de Abengoa Bioenergía SA y de Gesif SA. Es autor de gran número de artículos y monografías sobre macroeconomía, mercado de trabajo, crecimiento económico y economía institucional y columnista habitual en el diario económico Cinco Días.

Nombre o Denominación del Consejero: Prof. Daniel Villalba Vila

Perfil: Independiente

Daniel Villalba es Catedrático de Organización de Empresas de la Universidad Autónoma de Madrid, Doctor en Ciencias Económicas y Empresariales por la Universidad Autónoma de Madrid y Master of Science in Operations Research por la Universidad de Stanford. Ha sido presidente de Inverban, Sociedad de Valores y Bolsa, consejero de la Bolsa de Madrid y presidente y consejero de varias empresas no cotizadas: Tiene más de 50 artículos y libros publicados.

Nombre o Denominación del Consejero: Prof. Mercedes Gracia Díez

Perfil: Independiente

Catedrática de Econometría de la Universidad Complutense de Madrid y Centro Universitario de Estudios Financieros. Publicaciones científicas en Journal of Business and Economic Statistics, Review of Labor Economics and Industrial Relations, Applied Economics, Journal of Systems and Information Technology. Directora del Departamento de Gestión de Balance en Caja Madrid, 1996-1999. Responsable del área de Economía y Derecho de la Agencia Nacional de Evaluación y Prospectiva, 1993-1996.

Nombre o Denominación del Consejero: Miguel Martín Fernández

Perfil: Independiente

Miguel Martín Fernández, actualmente es Presidente de la Asociación Española de Banca. Fue Subgobernador y Director General de Supervisión de Entidades de Crédito del Banco de España, Subsecretario del Ministerio de Economía y Hacienda, Presidente del instituto de Crédito Oficial (ICO), Subsecretario de Presupuesto y Gasto Público y Director General del Tesoro del Ministerio de Hacienda. Con anterioridad fue Miembro del Comité Económico y Financiero de la Unión europea así como Miembro del Comité Monetario de la Unión Europea. Obtuvo el título honorífico “Gran Cruz de la Orden del Mérito Civil”.

Nombre o Denominación del Consejero: Prof. José Borrell Fontelles

Perfil: Independiente

José Borrell Fontelles ( 24/04/1947) es Catedrático de Fundamentos del Análisis Económico de la Universidad Complutense de Madrid y próximo Presidente del Instituto Universitario Europeo de Florencia. Ingeniero Aeronáutico por la Politécnica de Madrid, Doctor en Ciencias Económicas, Master en Investigación Operativa por la Universidad de Stanford, Master por el Instituto Francés del Petróleo de Paris. Ha trabajado como ingeniero en la Compañía Española de Petróleos (1972-1981). Entre 1982 y 1996 fue sucesivamente Secretario General del Presupuesto, Secretario de Estado de Hacienda y Ministro de Obras Publicas, Telecomunicaciones, Transportes y Medio Ambiente. En la primera mitad de la legislatura 2004-2009 fue presidente del Parlamento Europeo y en la segunda Presidente de la Comisión de Ayuda al Desarrollo.

Otros Consejeros Externos

No existen

Detalle los motivos por los que no se puedan considerar dominicales o independientes y sus vínculos, ya sea con la sociedad o sus directivos, ya con sus accionistas.

No aplica

Indique las variaciones que, en su caso, se hayan producido durante el periodo en la tipología de cada consejero:

No se ha producido cambio alguno en la tipología de algún consejero. Desde el 27/07/2009 el número de consejeros ejecutivos quedó reducido de tres a dos, tras la renuncia como consejero de Miguel A. Jiménez-Velasco Mazarío de dicha fecha.

B.1.4 Explique, en su caso, las razones por las cuales se han nombrado consejeros dominicales a instancia de accionistas cuya participación accionarial es inferior al 5% del capital.

No se ha producido

Indique si no se han atendido peticiones formales de presencia en el Consejo procedentes de accionistas cuya participación accionarial es igual o superior a la de otros a cuya instancia se hubieran designado consejeros dominicales. En su caso, explique las razones por las que no se hayan atendido.

No se ha producido

B.1.5 Indique si algún consejero ha cesado en su cargo antes del término de su mandato, si el mismo ha explicado sus razones y a través de qué medio, al Consejo, y, en caso de que lo haya hecho por escrito a todo el Consejo, explique a continuación,al menos los motivos que el mismo ha dado:

A propuesta de la Comisión de Nombramientos y Retribuciones de 27 de julio de 2009, y previa renuncia a su cargo como consejero D. Miguel Ángel Jiménez-Velasco Mazarío, que continuará como Secretario del Consejo, éste acordó el nombramiento como consejero de D. José Borrell Fontelles, por un plazo de cuatro años, nombramiento realizado por el procedimiento de cooptación. La renuncia se realizó como consecuencia de la intensificación de las ocupaciones profesionales para esta misma sociedad haciendo aconsejable su dedicación exclusiva causando por tal motivo baja en el órgano de administración.

B.1.6 Indique, en el caso de que exista, las facultades que tienen delegadas el o los consejero/s delegado/s:

No existe consejero delegado en tanto que tal. D. Felipe Benjumea tiene delegadas por el Consejo de Administración todas las facultades delegables. D. José Terceiro tiene otorgado a su favor un poder de representación general.

B.1.7 Identifi que, en su caso, a los miembros del consejo que asuman cargos de administradores o directivos en otras sociedades que formen parte del grupo de la sociedad cotizada:

B.1.8 Detalle, en su caso, los consejeros de su sociedad que sean miembros del Consejo de Administración de otras entidades cotizadas en mercados ofi ciales de valores en España distintas de su grupo, que hayan sido comunicadas a la sociedad:

B.1.9 Indique y en su caso explique si la sociedad ha establecido reglas sobre el número de consejos de los que puedan formar parte sus consejeros:

No

B.1.10 En relación con la recomendación número 8 del Código Unifi cado, señale las políticas y estrategias generales de la sociedad que el Consejo en pleno se ha reservado aprobar:

La política de inversiones y fi nanciación.

Si

La defi nición de la estructura del grupo de sociedades

Si

La política de gobierno corporativo.

Si

La política de responsabilidad social corporativa.

Si

El Plan Estratégico o de negocio, así como los objetivos de gestión y presupuesto.

Si

La política de retribuciones y evaluación del desempeño de los altos Directivos.

Si

La política de control y gestión de riesgos, así como el seguimiento periódico de los

sistemas internos de información y control.

Si

La política de dividendos, así como la de autocartera y, en especial, sus límites.

Si

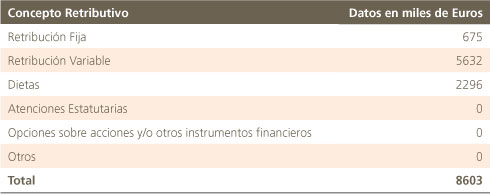

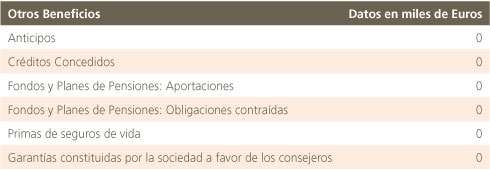

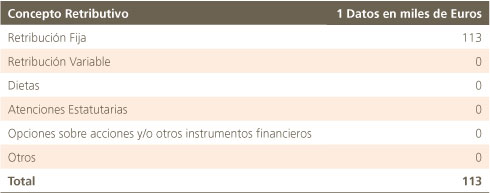

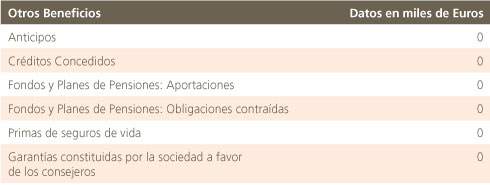

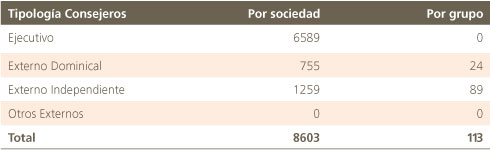

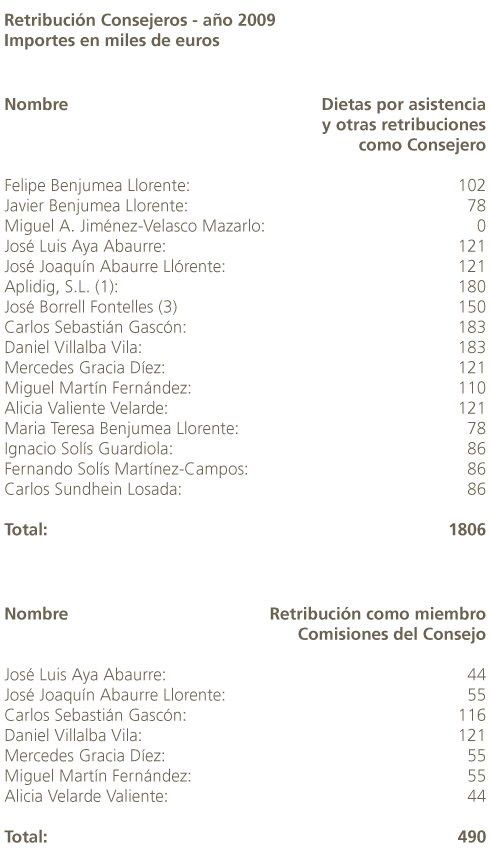

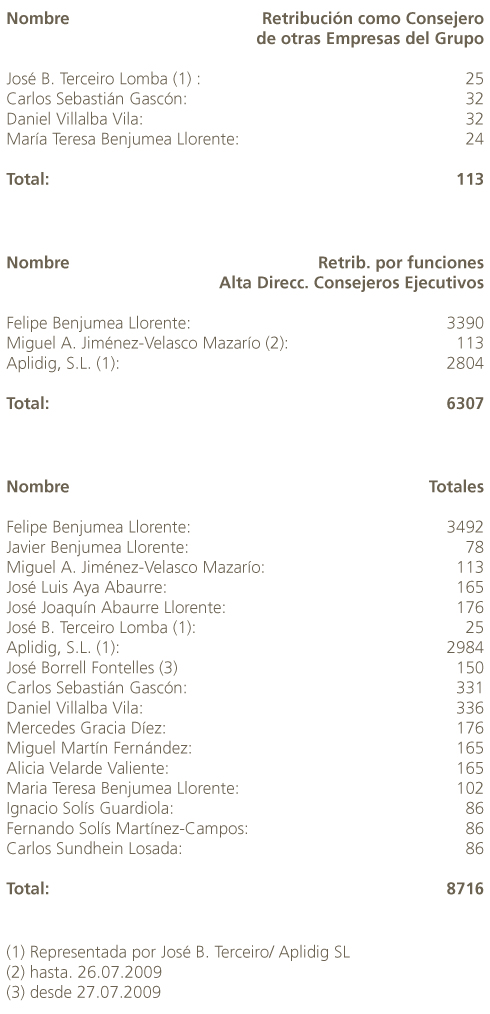

B.1.11 Complete los siguientes cuadros respecto a la remuneración agregada de los consejeros devengada durante el ejercicio:

a) En la sociedad objeto del presente informe:

b) Por la pertenencia de los consejeros de la sociedad a otros consejos de

administración y/o a la alta dirección de sociedades del grupo:

c) Remuneración total por tipología de consejero:

d) Remuneración total por tipología de consejero:

B.1.12 Identifi que a los miembros de la alta dirección que no sean a su vez consejeros ejecutivos, e indique la remuneración total devengada a su favor durante el ejercicio:

Remuneración total alta dirección (en miles de euros): 6883

B.1.13 Identifi que de forma agregada si existen cláusulas de garantía o blindaje, para casos de despido o cambios de control a favor de los miembros de la alta dirección, incluyendo los consejeros ejecutivos, de la sociedad o de su grupo. Indique si estos contratos han de ser comunicados y/o aprobados por órganos de la sociedad o de su grupo:

No existen contratos o relaciones de las indicadas. En todo caso la competencia es del Consejo de Administración a propuesta de la Comisión de Nombramientos y Retribuciones, que según lo ya indicado no se ha ejercido hasta la fecha.

B.1.14 Indique el proceso para establecer la remuneración de los miembros del Consejo de Administración y las cláusulas estatutarias relevantes al respecto.

Proceso para establecer la remuneración de los miembros del Consejo de Administración y las cláusulas estatutarias.

Fijación por la Comisión de Nombramientos y Retribuciones, art. 39 Estatutos Sociales, Informe de Política de Retribución a Administradores sometido a Junta General.

Señale si el Consejo en pleno se ha reservado la aprobación de las siguientes decisiones.

A propuesta del primer ejecutivo de la compañía, el nombramiento y eventual cese de los altos directivos, así como sus cláusulas de indemnización.

Si

La retribución de los consejeros, así como, en el caso de los ejecutivos, la retribución adicional por sus funciones ejecutivas y demás condiciones que deban respetar sus contratos.

Si.

(Respecto al último apartado, y siendo competencia del Consejo, no se ha reportado contrato alguno del tipo indicado durante el ejercicio, ni en ejercicios anteriores, por lo que no existen condiciones especiales a reportar).

B.1.15 Indique si el Consejo de Administración aprueba una detallada política de retribuciones y especifi que las cuestiones sobre las que se pronuncia:

Importe de los componentes fi jos, con desglose, en su caso, de las dietas por participación en el Consejo y sus Comisiones y una estimación de la retribución fi ja anual a la que den origen.

Si

Conceptos retributivos de carácter variable.

Si

Principales características de los sistemas de previsión, con una estimación de su importe o coste anual equivalente.

Si

Condiciones que deberán respetar los contratos que quienes ejerzan funciones de alta Dirección como consejeros ejecutivos.

Si

(Respecto al último apartado, y siendo competencia del Consejo, no se ha reportado contrato alguno del tipo indicado durante el ejercicio, ni en ejercicios anteriores, por

lo que no existen antecedentes).

B.1.16 Indique si el Consejo somete a votación de la Junta General, como punto B.1.16 Indique si el Consejo somete a votación de la Junta General, como punto de retribuciones de los consejeros. En su caso, explique los aspectos del informe respecto a la política de retribuciones aprobada por el Consejo para los años futuros, los cambios más signifi cativos de tales políticas sobre la aplicada durante el ejercicio y un resumen global de cómo se aplicó la política de retribuciones en el ejercicio. Detalle el papel desempeñado por la Comisión de Retribuciones y si han utilizado asesoramiento externo, la identidad de los consultores externos que lo hayan prestado:

Si. La Comisión de Nombramientos y Retribuciones durante el ejercicio 2009 ha informado sobre:

El seguimiento y evolución de retribuciones de los miembros del Consejo de Administración y de la alta dirección de la compañía.

La propuesta de retribución a los miembros del Consejo de Administración y de la alta dirección de la compañía.

La preparación de la información correspondiente que ha de incluirse en las cuentas anuales.

La propuesta al Consejo de Administración para el nombramiento por cooptación de consejero a D. José Borrell Fontelles, previa renuncia realizada por D. Miguel Ángel Jiménez-Velasco Mazarío.

La propuesta al Consejo de Administración, para el sometimiento en la próxima Junta General de Accionistas a celebrar, sobre la ratificación como consejero de D. José Borrell Fontelles, nombrado previamente por cooptación como consejero independiente.

La propuesta al Consejo de Administración para la aprobación de Informe anual sobre Política de Retribución de Administradores.

El Informe sobre la verificación del mantenimiento de las condiciones que concurrieron en la designación de consejeros y de su carácter o tipología.

La propuesta al Consejo de Administración el informe sobre retribución de los miembros del Consejo de Administración y del Primer Ejecutivo.

Los Informes sobre estudios de mercado realizados por expertos independientes y comparativas de retribución.

Cuestiones sobre las que se pronuncia la política de retribuciones

Importe de los componentes fijos, Conceptos retributivos de carácter variable

Papel desempeñado por la comisión de Retribuciones

Elaboración de la propuesta motivada por el Consejo

¿Ha utilizado asesoramiento externo?

Si

Identidad de los Consultores Externos

Tres firmas de Consultoría externa independiente

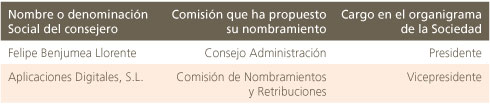

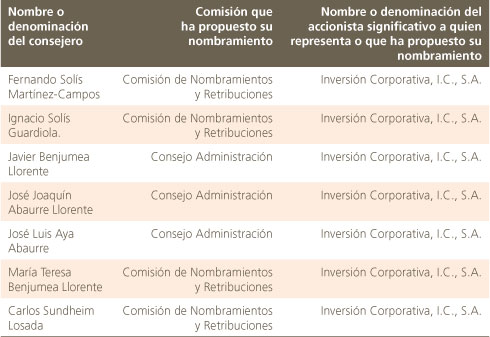

B.1.17 Indique, en su caso, la identidad de los miembros del Consejo que sean, a su vez, miembros del Consejo de Administración, directivos o empleados de sociedades que ostenten participaciones signifi cativas en la sociedad cotizada y/o en entidades de su grupo:

Detalle, en su caso, las relaciones relevantes distintas de las contempladas en el epígrafe anterior, de los miembros del Consejo de Administración que les vinculen con los accionistas significativos y/o en entidades de su grupo:

Nombre o denominación social del consejero vinculado

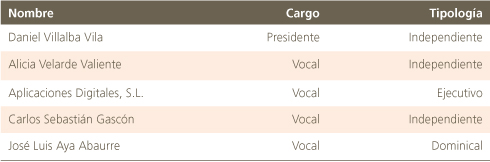

Felipe Benjumea Llorente

Nombre o denominación social del accionista significativo vinculado.

Finarpisa, S.A.

Descripción relación

Presidente Consejo.

B.1.18 Indique, si se ha producido durante el ejercicio alguna modifi cación en el reglamento del consejo:

No

B.1.19 Indique los procedimientos de nombramiento, reelección, evaluación y remoción de los consejeros. Detalle los órganos competentes, los trámites a seguir y los criterios a emplear en cada uno de los procedimientos.

La Comisión Nombramientos y Retribuciones es el órgano competente en todos los casos y elabora la propuesta, motivada, al Consejo de Administración, aplicando los criterios de independencia y profesionalidad establecidos en el Reglamento del Consejo y de la propia Comisión.

La evaluación del desempeño de los consejeros y de los consejeros ejecutivos se realiza a propuesta de la Comisión de Nombramientos mediante informe motivado al Consejo en su reunión del primer trimestre siguiente, una vez cerrado el ejercicio anterior y obtenido o al menos conocida la estimación de cierre contable del ejercicio y el informe de auditoria, que son indispensables como criterio de evaluación.

B.1.20 Indique los supuestos en los que están obligados a dimitir los consejeros.

Los Consejeros cesarán en el cargo cuando haya transcurrido el período para el que fueron nombrados y en todos los demás supuestos en que así proceda de acuerdo con la Ley los Estatutos y el presente Reglamento.

Los Consejeros deberán poner su cargo a disposición del Consejo de Administración y formalizar, si éste lo considera conveniente, la correspondiente dimisión en los casos siguientes:

a) Cuando se vean incursos en alguno de los supuestos de incompatibilidad o prohibición legalmente previstos.

b) Cuando resulten gravemente sancionados, por alguna autoridad pública, por haber infringido sus obligaciones como Consejeros.

c) Cuando el propio Consejo así se lo solicite por haber infringido sus obligaciones como Consejeros.

Así el artículo 13 (Cese de los Consejeros) del Reglamento del Consejo de Administración establece:

1. Los Consejeros cesarán en el cargo cuando haya transcurrido el período para el que fueron nombrados y en todos los demás supuestos en que así proceda de acuerdo con la Ley, los Estatutos y el presente Reglamento.

2. Los Consejeros deberán poner su cargo a disposición del Consejo de Administración y formalizar, si éste lo considera conveniente, la correspondiente dimisión en los casos siguientes:

a) Cuando se vean incursos en alguno de los supuestos de incompatibilidad o prohibición legalmente previstos.

b) Cuando resulten gravemente sancionados, por alguna autoridad pública, por haber infringido sus obligaciones como Consejeros.

c) Cuando el propio Consejo así se lo solicite por haber infringido sus obligaciones como Consejeros.

3. Una vez finalice este período o cese, por cualquier otra causa, en el desempeño de su cargo, no podrá prestar servicios en otra entidad competidora durante el plazo de dos años, salvo que el Consejo de Administración le dispense de esta obligación o acorte su duración.

B.1.21 Explique si la función de primer ejecutivo de la sociedad recae en el cargo de presidente del Consejo. En su caso, indique las medidas que se han tomado para limitar los riesgos de acumulación de poderes en una única persona:

Medidas para limitar riesgos

A tenor de lo dispuesto en el artículo 44 bis de los Estatutos Sociales, el Consejo de Administración procedió el 2 de diciembre de 2002 y el 24 de febrero de 2003 respectivamente a la constitución del Comité de Auditoría y del Comité de Nombramientos y Retribuciones.

Dichos Comités tienen atribuidos con el carácter de indelegables las facultades inherentes a los cometidos que tienen asignados por Ley y por los propios Estatutos Sociales y sus respectivos Reglamentos de régimen interno, constituyéndose como órganos de control y supervisión de las materias de su competencia.

Ambos están presididos por un consejero independiente, no ejecutivo, y están compuestos por una mayoría de consejeros independientes y no ejecutivos.

El Consejo de Administración acordó con fecha 10 de diciembre de 2007 la designación de D. José B. Terceiro Lomba (en representación de Aplicaciones Digitales, S. L.), consejero coordinador, como vicepresidente ejecutivo del Consejo de Administración, con el consentimiento unánime del resto de consejeros y especialmente los consejeros independientes.

La existencia de sólo dos consejeros ejecutivos, según lo anterior, dentro de una amplia mayoría de consejeros independientes o externos redunda en el control efectivo de las decisiones del primer ejecutivo.

Indique y en su caso explique si se han establecido reglas que facultan a uno de los consejeros independientes para solicitar la convocatoria del Consejo o la inclusión de nuevos puntos en el orden del día, para coordinar y hacerse eco de las preocupaciones de los consejeros externos y para dirigir la evaluación por el Consejo de Administración.

Explicación de las reglas

El Consejo de Administración está integrado en la actualidad por quince miembros. El Reglamento del Consejo de Administración regula la composición, funciones y organización interna del órgano de administración; adicionalmente, existe un Reglamento Interno de Conducta en Materia del Mercado de Valores cuyo ámbito de aplicación son los miembros del Consejo de Administración, la alta dirección y todos aquellos empleados que por razón de su cargo o competencias pudieran verse afectados con su contenido. El Reglamento de Funcionamiento de Las Juntas Generales de Accionistas regula los aspectos formales y de régimen interior de la celebración de las juntas de accionistas. Finalmente, el Consejo de Administración se encuentra asistido por el Comité de Auditoría y el Comité de Nombramientos y Retribuciones, que cuentan con sus respectivos Reglamentos de Régimen Interno. Toda esta normativa, integrada en un texto refundido de la Normativa Interna de Gobierno Corporativo, se encuentra disponible en la página web de la Compañía, www.abengoa.com. Desde su constitución, la Comisión de Nombramientos y Retribuciones ha venido realizando el análisis de la estructura de los órganos de administración de la Compañía y ha trabajado en su adaptación a las recomendaciones de gobierno corporativo, atendiendo sobre todo a la histórica y especial configuración de dichos órganos en Abengoa. De acuerdo con este análisis, la Comisión recomendó en febrero de 2007 la creación de la figura del consejero coordinador, así como la extinción del Consejo Asesor del Consejo de Administración. La primera medida, para incardinar los cometidos recogidos en las últimas recomendaciones de gobierno corporativo elaborados en España en 2006; la segunda, por considerar que dicho órgano ya había cumplido la función para la que se creó originariamente, y que su coexistencia con los órganos sociales podía crear situaciones de conflicto de competencias. Ambas propuestas fueron aprobadas por el Consejo de Administración de febrero de 2007 y por la Junta General de Accionistas de 15 de abril del mismo año, siendo designado José B. Terceiro (en representación de Aplicaciones digitales, S.L.) como consejero coordinador, en su condición de consejero independiente. Por último, en octubre de 2007 la Comisión propuso al Consejo aceptar la renuncia de D. Javier Benjumea Llórente a su cargo de vicepresidente, con la consiguiente revocación de la delegación de sus facultades y el nombramiento de un nuevo representante, persona física de Abengoa o de la Fundación Focus-Abengoa, en aquellas entidades o sociedades en las que tuviera cargo nominado.

La Comisión consideró entonces oportuno retomar el estudio sobre el número y la condición del vicepresidente del Consejo de Administración dentro de la estructura actual de los órganos de administración.

Como consecuencia de ello, la Comisión creyó necesario que el vicepresidente de Abengoa tuviese las facultades que la Ley de Sociedades Anónimas le confiere en cuanto a representación orgánica de la sociedad, de una parte, y como contrapeso a las funciones del presidente dentro del propio Consejo, de otra. Sobre esta base, se consideró que el consejero coordinador -con las funciones que tiene asignadas por los acuerdos del Consejo de Administración (febrero 2007) y la Junta de Accionistas (abril 2007)- era la figura idónea, en atención a las recomendaciones de gobierno corporativo y a la propia estructura de la sociedad, así como a la composición y diversidad de sus administradores. El consejero coordinador ya tiene atribuidas las funciones de coordinación de las preocupaciones y motivaciones del resto de los consejeros y, para ello, goza de la facultad de solicitar la convocatoria del Consejo y de incluir nuevos puntos en el orden del día. En su papel de cabeza visible de los intereses de los consejeros, está revestido, más de tacto que de iure, de cierta representatividad dentro del Consejo, por lo que parecía conveniente ampliar y convalidar dicha representación haciéndola institucional y orgánica. Por las razones apuntadas, la Comisión propuso a Aplicaciones Digitales, S. L. (Aplidig, representada por D. José B. Terceiro Lomba), actual consejero coordinador, como nuevo vicepresidente del Consejo de Administración. Adicionalmente, y dentro de las funciones de representación orgánica, se propuso al vicepresidente, con carácter solidario con el presidente del Consejo, como representante físico de Abengoa en cuanto presidente que es del Patronato de la Fundación Focus-Abengoa, así como en aquellas otras fundaciones e instituciones en las que la Compañía esté o deba estar representada.

A tenor de lo dicho, el Consejo de Administración acordó con fecha 10 de diciembre de 2007 la designación de Aplicaciones Digitales, S. L. (representada por D. José B. Terceiro Lomba), actual consejero coordinador, como vicepresidente ejecutivo del Consejo de Administración, con el consentimiento unánime de los consejeros independientes en lo relativo al mantenimiento de su condición de consejero coordinador a pesar del cambio de su condición a consejero ejecutivo. Adicionalmente, y dentro de las funciones de representación orgánica (conferidas mediante poder otorgado por el Consejo de Administración de 23 de julio de 2007), se propone al vicepresidente, con carácter solidario con el Presidente del Consejo, como representante físico de Abengoa en cuanto presidente que es del Patronato de la Fundación Focus- Abengoa, así como en aquellas otras fundaciones e instituciones en las que la Compañía esté o deba estar representada.

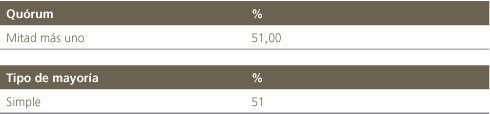

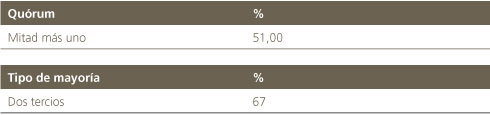

B.1.22 ¿Se exigen mayorías reforzadas, distintas de las legales, en algún tipo de decisión?:

No

Indique cómo se adoptan los acuerdos en el Consejo de Administración, señalando al menos, el mínimo quórum de asistencia y el tipo de mayorías para adoptar los acuerdos:

Descripción del acuerdo:

Todos, salvo los legalmente reforzados

Descripción del acuerdo:

Delegación de facultades:

B.1.23 Explique si existen requisitos específi cos, distintos de los relativos a los consejeros, para ser nombrado presidente.

No

B.1.24 Indique si el presidente tiene voto de calidad:

Si

Materias en las que existe voto de calidad: En caso de empate.

B.1.25 Indique si los estatutos o el reglamento del consejo establecen algún límite a la edad de los consejeros:

B.1.26 Indique si los estatutos o el reglamento del consejo establecen un mandato limitado para los consejeros independientes:

No

Número máximo de mandato: Ninguno

B.1.27 En el caso de que sea escaso o nulo el número de consejeras, explique los motivos y las iniciativas adoptadas para corregir tal situación.

Explicación de los motivos y de las iniciativas

A 31.12.09 existen 3 consejeras sobre un total de 15 consejeros (20%)

La política interna de la compañía, reflejada principalmente en el Código de Conducta y en los procedimientos de selección y contratación laboral excluyen cualquier medida, actuación u omisión de carácter discriminatorio.

En particular, indique si la Comisión de Nombramientos y Retribuciones ha establecido procedimientos para que los procesos de selección no adolezcan de sesgos implícitos que obstaculicen la selección de consejeras, y busque deliberadamente candidatas que reúnan el perfil exigido:

Señale los principales procedimientos

No existen medidas discriminatorias; de una consejera en 2006 se ha aumentado a tres (25/02/08)

B.1.28 Indique si existen procesos formales para la delegación de votos en el Consejo de Administración. En su caso, detállelos brevemente.

No existen

Así el apartado segundo del artículo 10 del Reglamento del Consejo de Administración establece lo siguiente:

“Cada Consejero podrá conferir su representación a otro Consejero, sin que esté limitado el número de representaciones que cada uno puede ostentar para la asistencia al Consejo. La representación de los Consejeros ausentes podrá conferirse por cualquier medio escrito, siendo válido el telegrama, el telex o el telefax dirigido a la Presidencia.”

B.1.29 Indique el número de reuniones que ha mantenido el Consejo de Administración durante el ejercicio. Asimismo, señale, en su caso, las veces que se ha reunido el consejo sin la asistencia de su Presidente:

Número de reuniones del consejo: 15 (incluidas tres sesiones por escrito)

Número de reuniones del consejo sin la asistencia del presidente: 0

Indique el número de reuniones que han mantenido en el ejercicio las distintas comisiones del Consejo:

Número de reuniones de la comisión ejecutiva o delegada: No aplica

Número de reuniones del comité de auditoría: 6

Número de reuniones de la comisión de nombramientos y retribuciones: 4

Número de reuniones de la comisión de nombramientos: No aplica

Número de reuniones de la comisión de retribuciones: No aplica

B.1.30 Indique el número de reuniones que ha mantenido el Consejo de Administración durante el ejercicio sin la asistencia de todos sus miembros. En el cómputo se considerarán no asistencias las representaciones realizadas sin instrucciones específicas:

Número de no asistencias de consejeros durante el ejercicio: 11

% de no asistencias sobre el total de votos durante el ejercicio: 4,8%

B.1.31 Indique si las cuentas anuales individuales y consolidadas que se presentan para su aprobación al Consejo están previamente certificadas:

Si

Identifique, en su caso, a la/s persona/s que ha o han certificado las cuentas anuales individuales y consolidadas de la sociedad, para su formulación por el consejo:

Amando Sánchez Falcón

Director Financiero

Enrique Borrajo Lovera

Director de Consolidación y Reporting.

B.1.32 Explique, si los hubiera, los mecanismos establecidos por el Consejo de Administración para evitar que las cuentas individuales y consolidadas por él formuladas se presenten en la Junta General con salvedades en el informe de auditoria.

El sistema de control de riesgos, los servicios de auditoría interna y en suma el Comité de Auditoria al que los anteriores reportan, se integran como mecanismos de control y supervisión periódica, y recurrente, que previenen y en su caso resuelven potenciales situaciones que de no resolverse pudieran dar lugar a un tratamiento contable no correcto.

B.1.33 ¿El secretario del consejo tiene la condición de consejero?

No

B.1.34 Explique los procedimientos de nombramiento y cese del Secretario del Consejo, indicando si su nombramiento y cese han sido informados por la Comisión de Nombramientos y aprobados por el pleno del Consejo.

Procedimiento de Nombramiento y Cese

Propuesta motivada de la Comisión de Nombramientos y Retribuciones

¿La Comisión de Nombramientos informa del nombramiento? Si

¿La Comisión de Nombramientos informa del cese? Si

¿El Consejo en pleno aprueba el nombramiento? Si

¿El Consejo en pleno aprueba el cese? Si

¿Tiene el secretario del Consejo encomendada la función de velar, de forma especial, por las recomendaciones de buen gobierno?.

Si

B.1.35 Indique, si los hubiera, los mecanismos establecidos por la sociedad para preservar la independencia del auditor, de los analistas financieros, de los bancos de inversión y de las agencias de calificación.

El Comité de Auditoría está integrado en su mayoría por consejeros no ejecutivos, con lo que se cumplen los requisitos establecidos en la normativa de buen gobierno y especialmente, en la Ley de Reforma del Sistema Financiero. Asimismo, de acuerdo con lo previsto en el artículo 2 del Reglamento Interno, el cargo de presidente del Comité recae obligatoriamente en un consejero no ejecutivo.

Funciones

Son funciones y competencias del Comité de Auditoría:

Informar de las Cuentas Anuales, así como de los estados financieros semestrales y trimestrales que deban remitirse a los órganos reguladores o de supervisión de mercados, haciendo mención a los sistemas internos de control, al control de su seguimiento y cumplimiento a través de la auditoría interna, y cuando proceda, a los criterios contables aplicados.

Informar al Consejo de cualquier cambio de criterio contable y de los riesgos del balance y de fuera de este.

Informar en la Junta General de Accionistas sobre las cuestiones que en ella planteen los accionistas en materia de su competencia.

Proponer al Consejo de Administración para su sometimiento a la Junta General de Accionistas el nombramiento de los auditores de cuentas externos.

Supervisar los servicios de auditoría interna. El Comité tendrá acceso pleno a la auditoría interna e informará durante el proceso de selección, designación, renovación y remoción de su director; asimismo, controlará la fijación de la remuneración de este, debiendo informar acerca del presupuesto del departamento.

Conocer el proceso de información financiera y los sistemas de control interno de la Sociedad.

Relacionarse con los auditores externos para recibir información sobre aquellas cuestiones que puedan poner en riesgo su independencia y cualesquiera otras relacionadas con el proceso de desarrollo de la auditoría de cuentas.

Convocar a sus reuniones a los consejeros que estime pertinentes para que informen en la medida que el propio Comité de Auditoria acuerde.

Elaborar un informe anual sobre las actividades del Comité de Auditoria, que deberá ser incluido en el informe de gestión.

Los mismos procedimientos se aplican a analistas financieros, bancos de inversión y agencias de calificación, incluyendo su selección en condiciones de competencia, confidencialidad, no ingerencia en otros departamentos.

B.1.36 Indique si durante el ejercicio la Sociedad ha cambiado de auditor externo. En su caso identifique al auditor entrante y saliente:

No

En el caso de que hubieran existido desacuerdos con el auditor saliente, explique el contenido de los mismos.

No

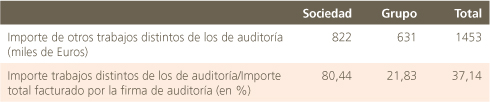

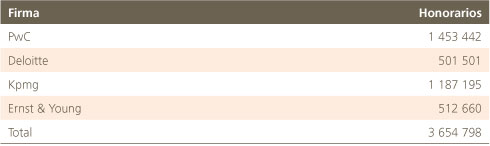

B.1.37 Indique si la firma de auditoría realiza otros trabajos para la sociedad y/o su grupo distintos de los de auditoría y en ese caso declare el importe de los honorarios recibidos por dichos trabajos y el porcentaje que supone sobre los honorarios facturados a la sociedad y/o su grupo:

B.1.38 Indique si el informe de auditoría de las cuentas anuales del ejercicio anterior presenta reservas o salvedades. En su caso, indique las razones dadas por el Presidente del Comité de Auditoría para explicar el contenido y alcance de dichas reservas o salvedades.

No

B.1.39 Indique el número de años que la firma actual de auditoría lleva de forma ininterrumpida realizando la auditoría de las cuentas anuales de la sociedad y/o su grupo. Asimismo, indique el porcentaje que representa el número de años auditados por la actual firma de auditoría sobre el número total de años en los que las cuentas anuales han sido auditadas:

B.1.40 Indique las participaciones de los miembros del Consejo de Administración de la sociedad en el capital de entidades que tengan el mismo, análogo o complementario género de actividad del que constituya el objeto social, tanto de la sociedad como de su grupo, y que hayan sido comunicadas a la sociedad. Asimismo, indique los cargos o funciones que en estas sociedades ejerzan:

Ninguna

B.1.41 Indique y en su caso detalle si existe un procedimiento para que los consejeros puedan contar con asesoramiento externo:

Detalle del procedimiento

Corresponde al secretario del Consejo de Administración el ejercicio de las funciones que tiene atribuidas legalmente. Actualmente concurre en la misma persona la secretaría y la condición de letrado asesor, responsable de la válida convocatoria y adopción de acuerdos por el órgano de administración. En particular, asesora a los miembros del Consejo sobre la legalidad de las deliberaciones y acuerdos que se proponen y sobre la observancia de la Normativa Interna de Gobierno Corporativo, lo que le convierte en garante del principio de legalidad, formal y material, que rige las actuaciones del Consejo de Administración. La Secretaría de Consejo, como órgano especializado garante de la legalidad formal y material de las actuaciones del Consejo, goza del pleno apoyo de este para desarrollar sus funciones con total independencia de criterio y estabilidad, asignándole asimismo la salvaguarda de la normativa interna de gobierno corporativo. Canaliza, de oficio, o por cuenta de los consejeros, el asesoramiento externo necesario para la debida formación del Consejo.

El Consejo de Administración dispone acceso a asesores externos, legales o técnicos en la medida de sus necesidades, que puede ser arbitrada o no a través del secretario del Consejo. El párrafo segundo del artículo 19 del Reglamento del Consejo de Administración dispone:

“A través asimismo del Presidente del Consejo de Administración los Consejeros tendrán la facultad de proponer al Consejo de Administración, por mayoría, la contratación con cargo a la Sociedad de Asesores legales, contables, técnicos, financieros, comerciales o de cualquier otra índole que consideren necesarios para los intereses de la Sociedad con el fin de ser auxiliados en el ejercicio de sus funciones cuando se trate de problemas concretos de cierto relieve y complejidad ligados al ejercicio de su cargo.”

En la práctica, la mera solicitud de asesoramiento por un consejero tanto en el seno del Consejo y con mayor motivo en el del Comité de Auditoría o de la Comisión de Nombramientos y Retribuciones, supone la puesta a disposición de dicha solicitud, a pesar de la literalidad del artículo 19 citado.

B.1.42 Indique y en su caso detalle si existe un procedimiento para que los consejeros puedan contar con la información necesaria para preparar las reuniones de los órganos de administración con tiempo suficiente:

Si

Detalle del procedimiento

Envío de la documentación con anterioridad a la celebración del Consejo y/o puesta a disposición de la misma con anterioridad en la sede del Consejo. No obstante y en aras de la mayor transparencia e información se articulará la información en bloques, que puedan ser puestos a disposición de los consejeros con la mayor antelación posible.

B.1.43 Indique y en su caso detalle si la sociedad ha establecido reglas que obliguen a los consejeros a informar y, en su caso, dimitir en aquellos supuestos que puedan perjudicar al crédito y reputación de la sociedad:

Si

Explique las reglas

Art. 13 Reglamento del Consejo de Administración: Los Consejeros deberán poner su cargo a disposición del Consejo de Administración y formalizar, si éste lo considera conveniente, la correspondiente dimisión en los casos siguientes; Cuando se vean incursos en alguno de los supuestos de incompatibilidad o prohibición legalmente previstos.

Asimismo el apartado (p) del artículo 14.2 del mismo Reglamento establece la obligación de los consejeros nformar a la sociedad de todas las reclamaciones judiciales, administrativas o de cualquier otra índole que por su importancia pudieran incidir gravemente en la reputación de la sociedad.

B.1.44 Indique si algún miembro del Consejo de Administración ha informado a la sociedad que ha resultado procesado o se ha dictado contra él auto de apertura de juicio oral, por alguno de los delitos señalados en el artículo 124 de la Ley de Sociedades Anónimas:

No

Indique si el Consejo de Administración ha analizado el caso. Si la respuesta es afirmativa explique de forma razonada la decisión tomada sobre si procede o no que el consejero continúe en su cargo.

No

B.2 Comisiones del Consejo de Administración

B.2.1. Detalle todas las comisiones del Consejo de Administración y sus miembros:

Comité de Auditoria

Comité de Nombramientos y Retribuciones

B.2.2 Señale si corresponden al Comité de Auditoría las siguientes funciones.

Supervisar el proceso de elaboración y la integridad de la información financiera relativa a la sociedad y, en su caso, al grupo, revisando el cumplimiento de los requisitos normativos, la adecuada delimitación del perímetro de consolidación y la correcta aplicación de los criterios contables

Si

Revisar periódicamente los sistemas de control interno y gestión de riesgos, para que los principales riesgos se identifiquen, gestionen y den a conocer adecuadamente

Si

Velar por la independencia y eficacia de la función de auditoría interna; proponer la selección, nombramiento, reelección y cese del responsable del servicio de auditoría interna; proponer el presupuesto de ese servicio; recibir información periódica sobre sus actividades; y verificar que la alta dirección tiene en cuenta las conclusiones y recomendaciones de sus informes

Si

Establecer y supervisar un mecanismo que permita a los empleados comunicar, de forma confidencial y, si se considera apropiado anónima, las irregularidades de potencial trascendencia, especialmente financieras y contables, que adviertan en el seno de la empresa

Si

Elevar al Consejo las propuestas de selección, nombramiento, reelección y sustitución del auditor externo, así como las condiciones de su contratación

Si

Recibir regularmente del auditor externo información sobre el plan de auditoría y los resultados de su ejecución, y verificar que la alta dirección tiene en cuenta sus recomendaciones

Si

Asegurar la independencia del auditor externo

Si

En el caso de grupos, favorecer que el auditor del grupo asuma la responsabilidad de las auditorías de las empresas que lo integren

Si

B.2.3 Realice una descripción de las reglas de organización y funcionamiento, así como las responsabilidades que tienen atribuidas cada una de las comisiones del Consejo.

(I) Denominación comisión.

Comisión de Nombramientos y Retribuciones

Breve descripción

La Comisión de Nombramientos y Retribuciones está integrada en su mayoría por consejeros no ejecutivos, con lo que se cumplen los requisitos establecidos en la Ley de Reforma del Sistema Financiero. Asimismo, de acuerdo con lo previsto en el artículo 2 de su Reglamento Interno, el cargo de Presidente de la Comisión recae obligatoriamente en un consejero no ejecutivo.

Funciones

Son funciones y competencias de la Comisión de Nombramientos y Retribuciones:

1. Informar al Consejo de Administración sobre los nombramientos, reelecciones, ceses y retribuciones del Consejo y de sus cargos, así como sobre la política general de retribuciones e incentivos para ellos y para la alta dirección.

2. Informar, con carácter previo, de todas las propuestas que el Consejo de Administración formule a la Junta para la designación o cese de los consejeros, incluso en los supuestos de cooptación por el propio Consejo de Administración; verificar anualmente el mantenimiento de las condiciones que concurrieron para la designación de un consejero y del carácter o tipología a él asignada, información que se incluirá en el Informe Anual. La Comisión de Nombramientos velará por que, al cubrirse nuevas vacantes, los procedimientos de selección no adolezcan de sesgos implícitos que obstaculicen la selección de consejeras y por que se incluyan entre los potenciales candidatos mujeres que reúnan el perfil buscado.

3. Elaborar un informe anual sobre las actividades de la Comisión de Nombramientos y Retribuciones, que deberá ser incluido en el informe de gestión.

Organización y funcionamiento

Para cumplir sus funciones, la Comisión de Nombramientos y Retribuciones se reunirá en las ocasiones necesarias y, al menos, una vez al semestre.

Se considerará válidamente constituido cuando se hallen presentes la mayoría de sus miembros. Solo podrá delegarse la asistencia en un consejero no ejecutivo. Los acuerdos adoptados tendrán validez cuando voten a favor la mayoría de los miembros, presentes o representados, del Comité. En caso de empate, el voto del Presidente tendrá carácter decisorio.

La Comisión se reunirá en las ocasiones necesarias para cumplir sus funciones y, al menos, una vez al trimestre. En 2009 se reunió en cuatro ocasiones.

Los acuerdos adoptados tendrán validez cuando voten a favor la mayoría de los miembros, presentes o representados, del Comité. En caso de empate, el voto del Presidente tendrá carácter decisorio.

Con fecha 2 de diciembre de 2002 quedó constituido el Comité de Auditoría y el 24 de febrero de 2003 el Comité de Nombramientos y Retribuciones. Con igual fecha el Consejo de Administración elaboró una propuesta de modificación de Estatutos Sociales a efectos de incorporar las previsiones relativas al Comité de Auditoría, la propuesta de Reglamento de desarrollo de las Juntas de Accionistas, las modificaciones parciales a los Reglamentos del Consejo de Administración y, finalmente, los Reglamentos del régimen interno del Comité de Auditoría y del Comité de Nombramientos y Retribuciones, aprobado por la Junta General de 29 de junio de 2003.

En febrero de 2004 se modificó la composición de ambas comisiones a fin de, una vez incorporados consejeros independientes a la Sociedad, dar entrada a los mismos en ellas. En consecuencia, el Comité de Auditoría y el de Nombramientos y Retribuciones quedaron integrados por consejeros todos ellos con el carácter de no ejecutivos y con mayoría de independientes, en concordancia con lo establecido en la Ley de Medidas de Reforma del Sistema Financiero. Por tanto los dos primeros consejeros independientes fueron nombrados por el Consejo de Administración al no existir, en buena lógica, aún, comisión de nombramientos. Dicho carácter de independientes es además ratificado anualmente por la Comisión de Nombramientos. Una vez constituida ésta, dentro de su competencia quedó incluida la propuesta de nombramientos de consejeros, viendo realizándose desde entonces las propuestas por la citada comisión, al Consejo de Administración.

(II) Denominación comisión.

Comité de Auditoría

Breve descripción

El Comité de Auditoría está integrado en su mayoría por consejeros no ejecutivos, con lo que se cumplen los requisitos establecidos en la normativa de buen gobierno y, especialmente, en la Ley de Reforma del Sistema Financiero. Asimismo, de acuerdo con lo previsto en el artículo 2 del Reglamento Interno, el cargo de presidente del Comité recae obligatoriamente en un consejero no ejecutivo.

Funciones

Son funciones y competencias del Comité de Auditoría:

1. Informar de las Cuentas Anuales, así como de los estados financieros semestrales y trimestrales que deban remitirse a los órganos reguladores o de supervisión de mercados, haciendo mención a los sistemas internos de control, al control de su seguimiento y cumplimiento a través de la auditoría interna, y cuando proceda, a los criterios contables aplicados.

2. Informar al Consejo de cualquier cambio de criterio contable y de los riesgos del balance y de fuera de éste.

3. Informar en la Junta General de Accionistas sobre las cuestiones que en ella planteen los accionistas en materia de su competencia.

4. Proponer al Consejo de Administración para su sometimiento a la Junta General de Accionistas el nombramiento de los auditores de cuentas externos.

5. Supervisar los servicios de auditoría interna. El Comité tendrá acceso pleno a la auditoría interna e informará durante el proceso de selección, designación, renovación y remoción de su director; asimismo, controlará la fijación de la remuneración de este, debiendo informar acerca del presupuesto del departamento.

6. Conocer el proceso de información financiera y los sistemas de control interno de la Sociedad.

7. Relacionarse con los auditores externos para recibir información sobre aquellas cuestiones que puedan poner en riesgo su independencia y cualesquiera otras relacionadas con el proceso de desarrollo de la auditoría de cuentas.

8. Convocar a sus reuniones a los consejeros que estime pertinentes para que informen en la medida que el propio Comité de Auditoría acuerde.

9. Elaborar un informe anual sobre las actividades del Comité de Auditoría, que deberá ser incluido en el informe de gestión.

Organización y funcionamiento

El Comité de Auditoría se reunirá en las ocasiones necesarias para cumplir sus funciones y, al menos, una vez al trimestre. En 2009 se reunió en seis ocasiones.

Se considerará válidamente constituido el Comité de Auditoría cuando se hallen presentes la mayoría de sus miembros. Solo podrá delegarse la asistencia en un consejero no ejecutivo.

B.2.4 Indique las facultades de asesoramiento, consulta y en su caso, delegaciones que tienen cada una de las comisiones:

(I) Denominación comisión.

Comisión de Nombramientos y Retribuciones

Breve descripción

Informar al Consejo de Administración sobre los nombramientos, reelecciones, ceses y retribuciones del Consejo y de sus cargos, así como sobre la política general de retribuciones e incentivos para ellos y para la alta dirección. Informar, con carácter previo, de todas las propuestas que el Consejo de Administración formule a la Junta General para la designación o cese de los consejeros, incluso en los supuestos de cooptación por el propio Consejo de Administración; verificar anualmente el mantenimiento de las condiciones que concurrieron para la designación de un consejero y del carácter o tipología a él asignada, información que se incluirá en el Informe Anual. La Comisión de Nombramientos velará por que, al cubrirse nuevas vacantes, los procedimientos de selección no adolezcan de sesgos implícitos que obstaculicen la selección de consejeras y por que se incluyan entre los potenciales candidatos mujeres que reúnan el perfil buscado. Elaborar un informe anual sobre las actividades de la Comisión de Nombramientos y Retribuciones, que deberá ser incluido en el informe de gestión.

(II) Denominación comisión

Comité de Auditoría

Breve descripción

Informar de las Cuentas Anuales, así como de los estados financieros semestrales y trimestrales. Informar al Consejo de cualquier cambio de criterio contable y de los riesgos del balance y de fuera de este. Informar en la Junta General de Accionistas sobre las cuestiones que en ella planteen los accionistas en materia de su competencia. Proponer al Consejo de Administración para su sometimiento a la Junta General de Accionistas el nombramiento de los auditores de cuentas externos.

B.2.5 Indique, en su caso, la existencia de regulación de las comisiones del Consejo, el lugar en que están disponibles para su consulta, y las modificaciones que se hayan realizado durante el ejercicio. A su vez, se indicará si de forma voluntaria se ha elaborado algún informe anual sobre las actividades de cada comisión.

(I) Denominación comisión

Comisión de Nombramientos y Retribuciones

Breve descripción

Reglamento del Comité de Auditoria y Reglamento de la Comisión de Nombramientos y Retribuciones, disponibles en la página web de la sociedad y en la CNMV; última modificación de 25 de febrero de 2008; cada una elabora anualmente un informe de actividades que se publica dentro del Informe Anual.

(II) Denominación comisión

Comité de Auditoría

Breve descripción

Reglamento del Comité de Auditoria y Reglamento de la Comisión de Nombramientos y Retribuciones, disponibles en la página web de la sociedad y en la CNMV; última modificación de 25 de febrero de 2008; cada una elabora anualmente un informe de actividades que se publica dentro del Informe Anual.

B.2.6 Indique si la composición de la comisión ejecutiva refleja la participación en el Consejo de los diferentes consejeros en función de su condición:

No aplica, no existe comisión ejecutiva.

En caso negativo, explique la composición de su comisión ejecutiva

No existe Comisión Ejecutiva

C - Operaciones Vinculadas

C.1 Señale si el Consejo en pleno se ha reservado aprobar, previo informe favorable del Comité de Auditoría o cualquier otro al que se hubiera encomendado la función, las operaciones que la sociedad realice con consejeros, con accionistas significativos o representados en el Consejo, o con personas a ellos vinculadas:

Si

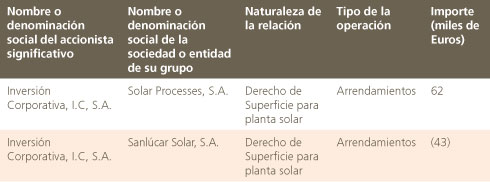

C.2 Detalle las operaciones relevantes que supongan una transferencia de recursos u obligaciones entre la sociedad o entidades de su grupo, y los accionistas significativos de la sociedad:

Con fecha 16 de abril de 2009 se produce la renuncia parcial por parte de Sanlúcar Solar, S.A., (sociedad titular de la planta solar PS10), a 3,04 ha del derecho de superficie formalizado el 15 de Enero de 2003 por un plazo inicial de 30 años, sobre una parcela de 69 ha de una finca propiedad de Explotaciones Casaquemada, S.A. (sociedad filial de Inversión Corporativa, I.C., S.A., accionista de referencia de Abengoa S.A.) situada en el término municipal de Sanlúcar La Mayor (Sevilla - España), permaneciendo el resto del derecho de superficie vigente.

Por esta renuncia, Explotaciones Casaquemada S.A. procedió a devolver a Sanlúcar Solar, S.A. 43 384 €, cantidad proporcional calculada en base al precio abonado en su día, los días que restaban de vigencia del derecho de superficie y la superficie objeto de renuncia.

Por otra parte, con fecha de 16 de abril de 2009, la sociedad Solar Processes S.A (sociedad titular de la planta Solar PS20) formalizó un contrato de derecho de superficie sobre estas 3,04 ha propiedad de Explotaciones Casaquemada S.A. (sociedad filial de Inversión Corporativa, I.C., S.A., accionista de referencia de Abengoa S.A.).

De acuerdo con los términos del contrato, el tiempo por el que se constituye el derecho de superficie es el mismo que le resta de vigencia al derecho de superficie constituido el 7 de febrero de 2007 por la sociedad Solar Processes, S.A. (sociedad titular de la planta solar PS20), que comprendía un periodo de 30 años, ampliables a 50 años. La contraprestación ha quedado fijada en 61 999 €.

C.3 Detalle las operaciones relevantes que supongan una transferencia de recursos u obligaciones entre la sociedad o entidades de su grupo, y los administradores o directivos de la sociedad:

C.4 Detalle las operaciones relevantes realizadas por la sociedad con otras sociedades pertenecientes al mismo grupo, siempre y cuando no se eliminen en el proceso de elaboración de estados financieros consolidados y no formen parte del tráfico habitual de la sociedad en cuanto a su objeto y condiciones:

No existen otras operaciones intra grupo que las derivadas de tráfico habitual de la sociedad

C.5 Indique si los miembros del Consejo de Administración se han encontrado a lo largo del ejercicio en alguna situación de conflictos de interés, según lo previsto en el artículo 127 ter de la LSA.

No (fuera de las situaciones relativas a su nombramiento como consejeros o designación para integrar alguna comisión.

C.6 Detalle los mecanismos establecidos para detectar, determinar y resolver los posibles conflictos de intereses entre la sociedad y/o su grupo, y sus consejeros, directivos o accionistas significativos.

El Comité de Auditoria es el órgano encargado de supervisar y resolver los conflictos de interés. El consejero tiene obligación según lo establecido en el Reglamento del Consejo de Administración de poner en conocimiento del Consejo su situación de potencial conflicto de manera previa y abstenerse hasta la resolución del Comité.

C.7 ¿Cotiza más de una sociedad del Grupo en España?

Si

Identifique a las sociedades filiales que cotizan:

Sociedad Filial Cotizada

Befesa Medio Ambiente, S.A.

Indique si han definido públicamente con precisión las respectivas áreas de actividad y eventuales relaciones de negocio entre ellas, así como las de la sociedad dependiente cotizada con las demás empresas del grupo:

Si

Defina las eventuales relaciones de negocio entre la sociedad matriz y la sociedad filial cotizada, y entre ésta y las demás empresas grupo

Abengoa, S. A. es la cabecera de un grupo de sociedades y, como tal, opera. Reúne, pues, un conjunto de actividades complementarias para el producto integral que uno o varios grupos de negocio conjuntamente ofrecen a sus clientes. Por tanto, las distintas sociedades y grupos de negocio comparten clientes y se unen actuando unos y otros, según los casos, como cabecera. Esto produce ventas cruzadas entre sociedades (intragrupo).

Identifique los mecanismos previstos para resolver los eventuales conflictos de interés entre la filial cotizada y la demás empresas del grupo:

Mecanismos para resolver los eventuales conflictos de interés

Las operaciones intragrupo que puedan presentar un conflicto de interés y la política de precios de transferencia se analizan por el Comité de Auditoria.

D - Sistema de Control de Riesgos

D.1 Descripción general de la política de riesgos de la sociedad y/o su grupo, detallando y evaluando los riesgos cubiertos por el sistema, junto con la justificación de la adecuación de dichos sistemas al perfil de cada tipo de riesgo.

Abengoa gestiona sus riesgos a través de un modelo que pretende identificar los riesgos potenciales de un negocio. Este modelo considera 4 áreas fundamentales que se subdividen en 20 categorías de riesgos, que contemplan más de 130 riesgos potenciales de un negocio.

Nuestro modelo contempla las siguientes áreas y categorías de riesgo:

- Riesgos Estratégicos: gobierno corporativo, proyectos estratégicos y de I+D+i, fusiones, adquisiciones y desinversiones, planificación y asignación de recursos, dinámicas de mercado, comunicación y relación con inversores.

- Riesgos Operacionales: recursos humanos, tecnologías de la información, activos físicos, ventas, cadena de suministros, amenazas o catástrofes.

- Riesgos Financieros: liquidez y crédito, mercados, estructura de capital, fiscalidad, contabilidad y reporting.

- Riesgos Normativos: regulación, legislación y códigos de ética y de conducta.

La estructura de gestión de riesgos de Abengoa se fundamenta en dos pilares fundamentales:

a) los Sistemas Comunes de Gestión, que sirven para mitigar los riesgos del negocio

b) los procedimientos de control interno diseñados coforme a SOX (Sarbanes-Oxley Act), para mitigar los riesgos asociados a la fiabilidad de la información financiera.

Ambos elementos constituyen un sistema integrado que permite una gestión adecuada de los riesgos y controles en todos los niveles de la organización.

Se trata de un sistema vivo que sufre continuas modificaciones para mantenerse alineado con la realidad del negocio.

Adicionalmente existen unos servicios de auditoría interna, que se encargan de velar por el cumplimiento y buen funcionamiento de ambos sistemas.

Riesgos de Negocio

Los procedimientos encaminados a eliminar los riesgos de negocio se instrumentan a través de los llamados “Sistemas Comunes de Gestión” (SCG).

Los Sistemas Comunes de Gestión de Abengoa desarrollan las normas internas de la Sociedad y su método para la evaluación y el control de los riesgos. Representan una cultura común en la gestión de los negocios de Abengoa, pues permiten compartir el conocimiento acumulado y fijan criterios y pautas de actuación.

Los SCG sirven para identificar tanto los riesgos enmarcados en el modelo actual como las actividades de control que los mitigan y mitigan los riesgos propios de la actividad de la Sociedad (riesgos de negocio), en todos los niveles posibles.

Existen 11 normas internas, que a su vez constan de 28 subapartados, que definen como han de gestionarse cada uno de los riesgos potenciales incluídos en el modelo de riesgos de Abengoa.

Los SCG contemplan unos procedimientos específicos que cubren cualquier acción que pueda resultar en un riesgo para la organización, tanto de carácter económico, como no económico. Además, están disponibles para todos los empleados en soporte informático con independencia de su ubicación geográfica y empleo.

Para ello, contienen, entre otros aspectos, una serie de formularios de autorización que deben ser cursados con el fin de obtener la aprobación en cualquier acción que tenga una repercusión económica en la Compañía, así como en acciones asociadas a cualquier otro tipo de riesgo indirecto (imagen, relación con inversores, notas de prensa, sistemas de información, acceso a aplicaciones, etc). Todos los formularios cursados siguen un sistema de aprobaciones en cascada pasando por órganos de aprobación de la sociedad, grupos de negocio, departamentos corporativos, y son aprobados en última instancia por Presidencia.

Asimismo, los SCG recogen anexos específicos con el fin de ayudar a aclarar el modo de actuación en casos concretos. Incluyen aspectos tan variados como modelos de análisis y evaluación de inversiones, hasta reglas de identidad corporativa.

A través de los Sistemas Comunes de Gestión se consigue además:

- Optimizar la gestión diaria, aplicando procedimientos tendentes a la eficiencia financiera, la reducción de gastos, la homogeneización y compatibilidad de sistemas de información y gestión.

- Fomentar la sinergia y creación de valor de los distintos Grupos de Negocio de Abengoa.

- Reforzar la identidad corporativa, respetando los valores compartidos por todas las sociedades de Abengoa.

- Alcanzar el crecimiento a través del desarrollo estratégico buscando la innovación y nuevas oportunidades a medio y largo plazo.

Los Sistemas cubren toda la organización a tres niveles:

- Todos los Grupos de Negocio y áreas de actividad

- Todos los niveles de responsabilidad

- Todos los tipos de operaciones

El cumplimiento de lo establecido en los Sistemas Comunes de Gestión es obligatorio para toda la organización, por lo que deben ser conocidos por todos sus miembros. Las excepciones al cumplimiento de dichos sistemas deben ponerse en conocimiento de quien corresponda y deben ser convenientemente autorizadas a través de los correspondientes formularios de autorización.

Además están sometidos a un proceso de actualización permanente que permite incorporar las mejores prácticas en cada uno de sus campos de actuación. Para facilitar su difusión, las sucesivas actualizaciones se comunican de forma inmediata a la organización a través de soporte informático.

Para cada una de las normas que componen los SCG existen responsables que velan en todo momento por a implementación de los procedimientos que contemplen todas las acciones relevantes en su área, para mitigar todo aquello que pueda derivar en un riesgo económico o no-económicos para Abengoa. Son ellos, los responsables de actualizar los SCG de forma permanente y ponerlos a disposición de toda la organización.

Además, los responsables de cada una de las normas que integran los Sistemas Comunes de Gestión deben verificar y certificar el cumplimiento de dichos procedimientos. La certificación de cada año se emite y se presenta al Comité de Auditoría en el mes de enero del año siguiente.

Riesgos relativos a la fiabilidad de la información financiera

En el año 2004 Abengoa inició un proceso de adecuación de su estructura de control interno sobre la información financiera a los requerimientos exigidos por la Sección 404 de la ley SOX. Dicho proceso de adecuación finalizó en 2007, si bien continúa implementándose en las nuevas adquisiciones de sociedades que se van produciendo cada año.

La ley SOX se promulga en Estados Unidos en 2002 en aras de garantizar la transparencia en la gestión y la veracidad y fiabilidad de la información financiera publicada por las empresas que cotizan en el mercado estadounidense (“SEC registrants”). Esta ley obliga a dichas empresas a someter su sistema de control interno a una auditoría formal por parte de su auditor de cuentas anuales quien, adicionalmente, habrá de emitir una opinión independiente sobre el mismo.

Según instrucciones de la “Securities and Exchange Comisión” (SEC), dicha ley es normativa de obligado cumplimiento para sociedades y grupos cotizados en el mercado norteamericano. De esta forma, y aunque solamente uno de los Grupos de Negocio - Tecnologías de la Información (Telvent) - está obligado al cumplimiento de la ley SOX, Abengoa considera necesario cumplir con estos requerimientos tanto en la filial cotizada en el Nasdaq como en el resto de sociedades, pues con ellos se completa el modelo de control de riesgos que utiliza la compañía.

En Abengoa hemos considerado este requerimiento legal como una oportunidad de mejora y lejos de conformarnos con los preceptos recogidos en la ley, hemos tratado de desarrollar al máximo nuestras estructuras de control interno, los procedimientos de control y los procedimientos de evaluación aplicados.

La iniciativa surge en respuesta a la rápida expansión experimentada por el grupo en los últimos años, y a las expectativas de crecimiento futuro, y con el fin de poder seguir garantizando a los inversores la elaboración de informes financieros precisos, puntuales y completos.

Con el objetivo de cumplir con los requerimientos de la sección 404 de la SOX se ha redefinido la estructura de control interno de Abengoa siguiendo un enfoque “Top-Down” basado en análisis de riesgos.

Dicho análisis de riesgos, comprende la identificación inicial de las áreas de riesgo significativo y la evaluación de los controles que la sociedad tiene sobre las mismas, comenzando por los ejecutados al más alto nivel – controles corporativos y de supervisión -, para bajar posteriormente a los controles operacionales presentes en cada proceso.

En este sentido, se han definido 53 Procesos de Gestión (POC), que se encuentran agrupados en Ciclos Corporativos y Ciclos comunes a los Grupos de Negocio.

Estos procesos tienen identificadas y desarrollan una serie de actividades de control (manuales, automáticas, configurables e inherentes) que garantizan la integridad de la información financiera elaborada por la compañía.

Asimismo, estos controles se encuentran también presentes en las áreas de Cambios, Operaciones y Seguridad de los Sistemas, así como en Segregación de Funciones, que complementan el Sistema de Gestión de Seguridad de la Información, proporcionando un alto nivel de seguridad en las aplicaciones.

Estos procesos y sus más de 450 actividades de control que se han catalogado como relevantes están sometidas a verificación por parte de auditoría interna y externa.

Otras herramientas que existen

La compañía dispone de un plan director de Responsabilidad Social Corporativa que implica a todas las áreas y que se implanta en sus cinco grupos de negocio, adaptando la estrategia de RSC a la realidad social de las distintas comunidades donde está presente Abengoa. La responsabilidad social corporativa, entendida como la integración en la estrategia de la compañía de las expectativas de los grupos de interés, el respeto de la ley, y la consistencia con las normas internacionales de actuación, es uno de los pilares de la cultura de Abengoa. La compañía informa a sus grupos de interés del desempeño en los diferentes asuntos de RSC a través de un informe que sigue el estándar del GRI para elaboración de memorias de sostenibilidad. Este informe será verificado externamente como parte del compromiso de la compañía con la transparencia y el rigor.

En 2002 Abengoa firmó el Pacto Mundial de las Naciones Unidas, una iniciativa internacional cuyo objetivo es conseguir un compromiso voluntario de las entidades en responsabilidad social, por medio de la implantación de diez principios basados en derechos humanos, laborales, medioambientales y de lucha contra la corrupción. Y en 2008 la compañía suscribió la iniciativa Caring for Climate, también de las Naciones Unidas. Como consecuencia, Abengoa ha puesto en marcha un sistema de ‘reporting’ de emisiones de gases de efecto invernadero (GEI), que permitirá contabilizar sus emisiones de gases de efecto invernadero, conocer la trazabilidad de todos sus suministros y certificar los productos y servicios que ofrece.

En 2009, se ha desarrollado un sistema de indicadores de sostenibilidad medioambiental, que contribuirá a mejorar la gestión del negocio de la compañía, permitiendo medir y comparar la sostenibilidad de sus actividades, y establecer objetivos de mejora futuros. La combinación de ambas iniciativas sitúa a Abengoa en una posición de liderazgo mundial en gestión de la sostenibilidad.

D.2 Indique si se han materializado durante el ejercicio, alguno de los distintos tipos de riesgo (operativos, tecnológicos, financieros, legales, reputacionales, fiscales...) que afectan a la sociedad y/o su grupo.

No

En caso afirmativo, indique las circunstancias que los han motivado y si han funcionado los sistemas de control establecidos.

D.3 Indique si existe alguna comisión u otro órgano de gobierno encargado de establecer y supervisar estos dispositivos de control.

En caso afirmativo detalle cuales son sus funciones.

Nombre de la comisión u órgano

Comité de Auditoría

Descripción de funciones

Informar al Consejo de cualquier cambio de criterio contable y de los riesgos del balance y de fuera de este.

D.4 Identificación y descripción de los procesos de cumplimiento de las distintas regulaciones que afectan a su sociedad y/o a su grupo.

- Diseño del sistema de control interno:

En Abengoa, se entiende que un sistema de control interno adecuado, ha de asegurar que toda la información financiera relevante sea fiable y conocida por la Dirección. De esta forma se considera que el modelo desarrollado y adecuado a SOX (Sarbanes Oxley Act) complementa y completa los Sistemas Comunes de Gestión, cuyo objetivo principal es el control y la mitigación de los riesgos de negocio.

Se ha tomado como marco conceptual de referencia el modelo COSO, por ser el que más se aproxima al enfoque requerido por SOX, que también ha sido presentado al Comité de Auditoría. En este modelo, el control interno se define como el proceso realizado al objeto de proporcionar un grado de seguridad razonable para la consecución de unos objetivos tales como el cumplimiento de las leyes y normas, fiabilidad de la información financiera y la eficacia y eficiencia de las operaciones.

- Supervisión y control del modelo de Gestión del Riesgo:

La supervisión y control del modelo de gestión del riesgo de Abengoa se estructura en torno a los Servicios Mancomunados de Auditoría. Estos agrupan los equipos de auditoria de las sociedades, Grupos de Negocio y servicios corporativos, que actúan de forma coordinada y dependen del Comité de Auditoría del Consejo de Administración.

Objetivos generales

- Prevenir los riesgos de auditoría de las sociedades, proyectos y actividades del conjunto, tales como fraudes, quebrantos patrimoniales, ineficiencias operativas y en general, riesgos que puedan afectar a la buena marcha de los negocios.

- Controlar la aplicación y promocionar el desarrollo de normas y procedimientos adecuados y eficientes de gestión, de acuerdo con los Sistemas Comunes de Gestión corporativos.

- Crear valor para Abengoa promoviendo la construcción de sinergias y el seguimiento de prácticas óptimas de gestión.

- Coordinar los criterios y enfoques de los trabajos con los auditores externos para conseguir la mayor eficiencia y rentabilidad de ambos servicios.

Objetivos específicos

- Evaluar el riesgo de auditoría de las sociedades y proyectos de Abengoa, de acuerdo con un procedimiento objetivo.