Informe Anual 2009

- Informe Legal y Financiero

- Cuentas Anuales Consolidadas del Ejercicio 2009

- Notas a las Cuentas Anuales Consolidadas

- Nota 4.- Activos Intangibles

Nota 4.- Activos Intangibles

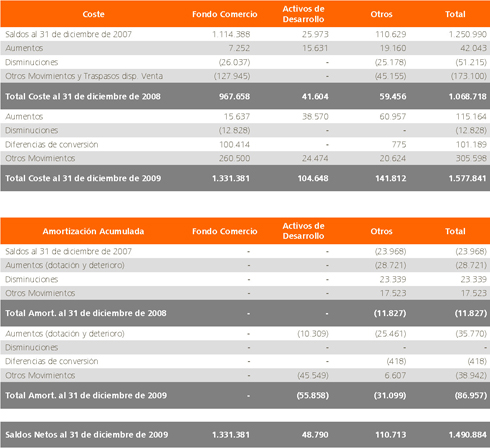

4.1. El detalle de los movimientos de los ejercicios 2009 y 2008 de las principales clases de activos intangibles, desglosados entre los generados internamente y otros activos intangibles, se muestran a continuación:

Los importes correspondientes a “Otros Movimientos” reflejan, en general, las variaciones del perímetro de consolidación y reclasificaciones varias así como la incorporación del activo intangible relativo al segmento de negocio de Tecnologías de la Información previamente clasificado como activos no corrientes mantenidos para la venta (véase Nota 14).

Las variaciones más significativas producidas en el ejercicio 2009 corresponden en general a la incorporación del Fondo de Comercio (véase Nota 4.3.a) y del activo intangible relativo al segmento de negocio de Tecnologías de la Información previamente clasificado como activos no corrientes mantenidos para la venta, así como al incremento de los Activos en Desarrollo relacionados con la actividad del Segmento de Negocio Solar (véase Nota 4.2).

Estos importes sólo se refieren a los Activos Intangibles que no están asociados a sociedades de Proyectos, cuyo análisis se recoge en la Nota 6 de Inmovilizado en Proyectos.

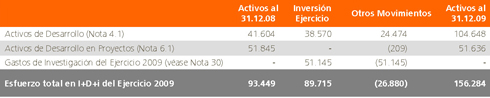

4.2. Activos de desarrollo

Durante el ejercicio 2009, Abengoa ha realizado un importante esfuerzo en I+D+i con una inversión total de 89.715 de miles de € realizada a través del desarrollo de nuevas tecnologías en los diferentes segmentos de negocio (tecnología Solar, Biocombustibles, hidrógeno, gestión de emisiones, eficiencia energética y nuevas renovables).

A continuación se resume en el cuadro adjunto el esfuerzo total de inversión en investigación y desarrollo durante el ejercicio 2009:

Los importes correspondientes a “Otros Movimientos” reflejan, en general, las variaciones del perímetro de Consolidación y reclasificaciones varias.

4.3. Fondo de comercio

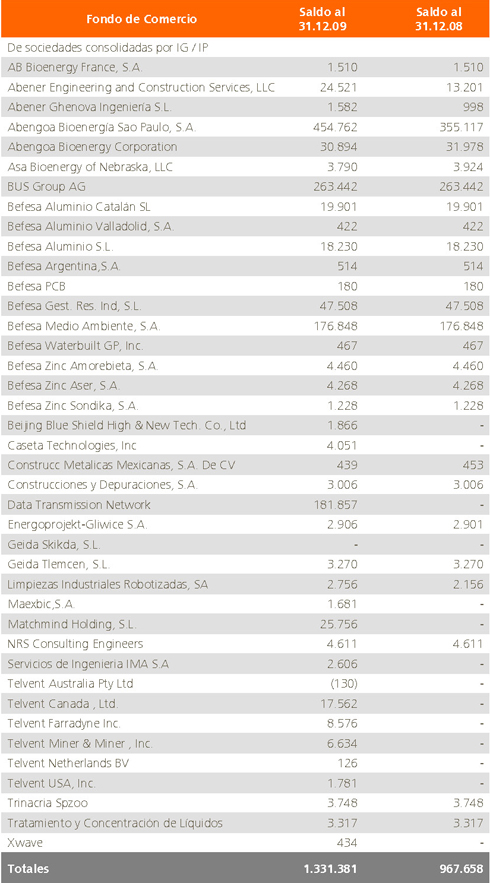

a) El detalle del Fondo de Comercio de Consolidación por sociedades participadas a 31 de diciembre de 2009 y 2008 se muestra a continuación:

Las variaciones más significativas experimentadas en el ejercicio 2009 corresponden principalmente al efecto de conversión de los tipos de cambio fundamentalmente producido por la apreciación del real brasileño respecto al euro y por la incorporación del Fondo de Comercio correspondiente al segmento de negocio de Tecnologías de la Información previamente clasificado como activos no corrientes mantenidos para la venta (véase Nota 14).

Dentro de dicho fondo de comercio correspondiente al segmento de negocio de Tecnologías de la Información, significar el relativo al surgido de la adquisición durante el ejercicio 2008 del 100% de la sociedad DTN Holding Company, Inc., empresa perteneciente a Telvent GIT, S.A., dedicada a proveer servicios de información de negocios en las áreas de agricultura, energía y medioambiente, entre otros.

Al cierre del ejercicio 2009, y en cumplimiento de lo establecido en la NIIF 3 sobre combinaciones de negocio, los Administradores han llevado a cabo un análisis para la valoración de los activos y pasivos adquiridos y su posterior asignación del precio de compra, considerando a estos efectos la valoración de todos los activos y pasivos, tangibles e intangibles, así como los contingentes, en la medida que sean objeto de reconocimiento contable según la normativa internacional contable.

A estos efectos, en la asignación del precio de compra se han considerado todos aquellos factores que fueron tenidos en cuenta a la hora de determinar el precio de compra, entre los que destaca la asignación de valor (160,4 millones de €) a los intangibles asociados con relaciones con suscriptores, marcas comerciales y aplicaciones informáticas (véase Nota 6.1).

A 31 de diciembre de 2009, la diferencia entre el precio de compra y el valor razonable de los activos y pasivos netos adquiridos ha sido asignada íntegramente a fondo de comercio con el siguiente detalle:

La variación experimentada entre el importe anterior y el fondo de comercio reconocido al cierre del ejercicio (181.857 miles de €) ha sido producido íntegramente por las diferencias de conversión generadas por la depreciación del dólar frente al euro.

b) Tal y como se indica en la Nota 2.7, Abengoa tiene implantado un procedimiento por el cual al

cierre del ejercicio se analiza el posible deterioro de los fondos de comercio.

El importe recuperable es el mayor entre el valor de mercado minorado por los costes de venta y el valor de uso, entendiendo por éste el valor actual de los flujos de caja futuros estimados.

Para el cálculo del valor de uso de los principales fondos de comercio (Servicios Medioambientales, Bioenergía y Tecnologías de la Información) las hipótesis utilizadas han sido las siguientes:

- Se utilizan proyecciones financieras a diez años de flujos de la sociedad en cuestión basados en las proyecciones financieras de la propia sociedad, calculando un valor residual basado en el flujo del último año proyectado, siempre y cuando ese flujo sea representativo de un flujo normalizado, y, en determinados casos, aplicando una tasa de crecimiento constante que en ningún caso es superior a la estimada a largo plazo para el mercado en el que opera la sociedad.

- En tanto en cuanto en la mayoría de los casos la estructura financiera de estas sociedades está vinculada a la estructura global del Grupo, para el descuento de flujos se utiliza una tasa de descuento basada en el coste medio ponderado del capital para ese tipo de activo, corregido si procede en función del riesgo añadido que puedan aportar determinado tipo de actividades.

- En todo caso adicionalmente se realizan análisis de sensibilidad, especialmente en relación a la tasa de descuento utilizada, la tasa de crecimiento constante, si es que lo hubiera, y al valor residual, con el objetivo de asegurarse de que posibles cambios en la estimación de las mismas no tienen repercusión en la posible recuperación de los fondos de comercio registrados.

- Los criterios de valoración anteriormente indicados han hecho que las tasas de descuento utilizadas para calcular el test de deterioro de los principales Fondos de comercio (Servicios Medioambientales, Bioenergía y Tecnologías de la Información) se sitúen en un rango entre el 6% y 10%.

Según los cálculos del valor de uso según las hipótesis indicadas anteriormente, no se han encontrado indicios de deterioro en ninguno de los principales Fondos de Comercio existentes ya que su importe recuperable es mayor al valor neto en libros de los mismos.

En relación con el resto de fondos de comercio, al cierre del ejercicio se han realizado estimaciones acerca del importe recuperable de las Unidades Generadoras de Efectivo (UGE) a las que se han asignado conforme a lo descrito en la Nota 2.7, no habiendo sido necesario el registro de perdidas por deterioro.