Informe Anual 2009

- Informe Legal y Financiero

- Cuentas Anuales Consolidadas del Ejercicio 2009

- Notas a las Cuentas Anuales Consolidadas

- Nota 11.- Instrumentos Financieros Derivados e Instrumentos de Cobertura

Nota 11.- Instrumentos Financieros Derivados e Instrumentos de Cobertura

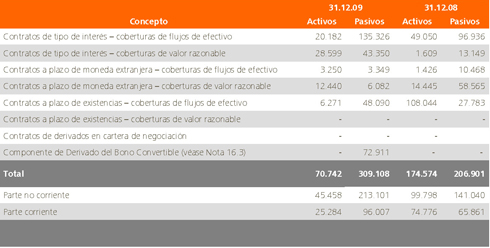

11.1. El detalle del valor razonable de los instrumentos financieros derivados corrientes al 31 de diciembre de 2009 y 2008 es el siguiente:

El importe neto del valor razonable traspasado al resultado del ejercicio 2009 y 2008 de los

instrumentos financieros derivados designados como instrumentos de cobertura ha sido de -2.512 y

-64.448 miles de € respectivamente (véase Nota 23).

11.2. Contratos de cobertura de tipo de cambio

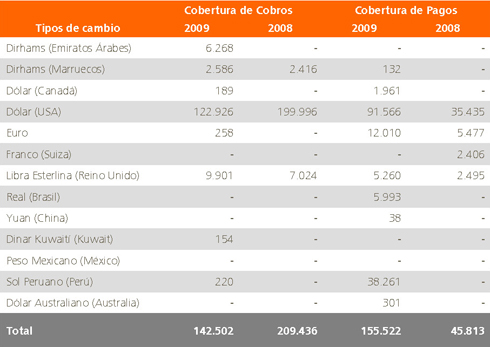

A continuación se muestra el detalle de los nocionales de los instrumentos financieros derivados de cobros y pagos en moneda extranjera al cierre del ejercicio 2009 y 2008:

El detalle de los valores razonables de los instrumentos financieros derivados de cobros y pagos en moneda extranjera al cierre del ejercicio 2009:

Al cierre del ejercicio 2009 y 2008, el importe del valor razonable de los instrumentos financieros derivados de tipo de cambio reconocidos directamente en la cuenta de pérdidas y ganancias por no reunir todos los requisitos especificados por la NIC 39 para poder designarse como instrumento de cobertura ha sido -3.225 y -53.576 miles de € respectivamente (véase Nota 33).

A continuación, el detalle al cierre del ejercicio 2009 de los vencimientos de los nocionales asegurados a través de instrumentos financieros derivados de tipo de cambio es el siguiente:

El detalle al cierre del ejercicio 2009 de los vencimientos de los valores razonables de los instrumentos financieros derivados de tipo de cambio es el siguiente:

11.3. Coberturas de tipo de interés

Tal y como se hace referencia en la nota 9 de la Memoria, la política general de cobertura de tipo de interés está basada en la contratación de opciones a cambio de una prima (compra de opción call) por medio de la cual la sociedad se asegura el pago de un tipo de interés fijo máximo. Adicionalmente, y en situaciones determinadas, la sociedad utiliza contratos de permuta (swap) de tipo de interés variable a fijo.

En consecuencia, los nocionales cubiertos, strikes contratados y vencimientos, en función de las características de la deuda cuyo riesgo de tipo de interés se está cubriendo, son muy dispares, encontrándonos los siguientes:

a) Préstamos con entidades de crédito; coberturas de entre el 74% y el 100% del nocional, con vencimientos hasta el 2017 y con tipos medios asegurados entre un 3,58% y un 4,75% para préstamos referenciados a tipo euribor un mes y tres meses.

b) Financiación sin recurso;

b.1) Financiación sin recurso en euros; coberturas de entre el 70% y el 100% del nocional, con vencimientos hasta el 2032 y con tipos medios asegurados entre un 2,00% y un 5,25%.

b.2) Financiación sin recurso en dólares americanos; coberturas de entre el 51% y el 100% del nocional, con vencimientos hasta el 2023 y con tipos medios asegurados entre un 5% y un 8%.

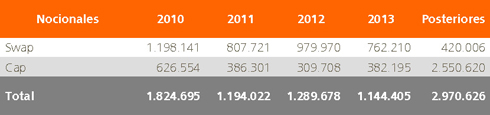

A continuación se adjunta detalle de los vencimientos de los nocionales de deuda asegurados a través de instrumentos financieros derivados de tipo de interés para los próximos 5 años:

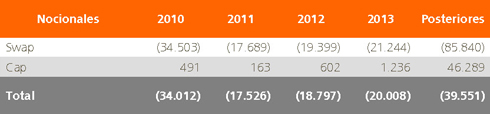

El detalle de los vencimientos de los valores razonables de los instrumentos financieros derivados de tipo de interés para los próximos 5 años es el siguiente:

Al cierre del ejercicio 2009 y 2008, el importe neto del valor razonable de los derivados de tipo de interés reconocidos directamente en la cuenta de resultados por no reunir todos los requisitos especificados por la NIC 39 para poder designarse como instrumento de cobertura ha supuesto una pérdida de -1.601 y -18.664 miles de € respectivamente (véase Nota 32).

Adicionalmente, durante el ejercicio 2009, el importe del valor razonable de los derivados de interés reconocidos en la cuenta de resultados por interrupción de la asignación de cobertura ha sido de

-16.098 miles de €.

Por último, durante el ejercicio 2008 fueron liquidados una serie de contratos swap y cap de cobertura de tipos de interés generando, en dicho año, un saldo positivo de caja en la liquidación. Los mencionados contratos habían sido designados como cobertura de flujos de efectivo resultado de los respectivos test de efectividad realizados, por lo que en aplicación de la NIC39, en el caso de que la cobertura se vea interrumpida y si la transacción cubierta sigue siendo probable, el ajuste de cobertura reconocido en patrimonio hasta la última fecha en la que la cobertura fue efectiva permanecerá en patrimonio. Dicho importe se está revirtiendo a resultados a medida que el instrumento cubierto afecte a la cuenta de resultados. En este caso, a medida que se registren en la cuenta de resultados el gasto financiero originado por el préstamo cubierto. Abengoa optó, en virtud de lo comentado anteriormente por la imputación a resultados del beneficio generado y registrado en el patrimonio, siguiendo el método “swaplet”. Se denomina “swaplet” a cada periodo de cálculo de intereses del swap. Dicho método se basa en que el importe registrado en patrimonio será equivalente a la suma de los valores actuales de los flujos de caja de cada “swaplet” (es decir, a la diferencia entre el tipo fijo y el tipo forward calculado para cada “swaplet” en la última fecha en la que la cobertura fue efectiva, descontada hasta dicha fecha).

El importe calculado para cada “swaplet” se registra en la cuenta de resultados en el periodo correspondiente a cada “swaplet”. El importe traspasado desde el patrimonio neto a la cuenta de resultados (beneficio) en el ejercicio 2009 y 2008 asciende a 4.799 y 4.474 miles de € respectivamente, quedando pendiente de traspasos al resultado para ejercicios siguientes un importe de 26.904 miles de €.

11.4. Contratos de cobertura de precio de existencias

Respecto a los contratos de cobertura de precio de existencias, tal y como se indica en la Nota 2.9 de la Memoria de las cuentas anuales de Abengoa del ejercicio cerrado de 2009, indicar que diversas actividades de Abengoa a través de sus Grupos de Negocio (Bioenergía, Servicios Medioambientales e Ingeniería y Construcción Industrial) exponen al grupo a riesgos derivados de los valores razonables de determinados activos y suministros (zinc, aluminio, grano, etanol y gas principalmente).

Para cubrir dichos riesgos, Abengoa utiliza contratos de futuro sobre dichos activos y suministros.

A continuación se muestra el detalle de las cantidades aseguradas y vencimientos de los instrumentos financieros derivados de materias primas al cierre del ejercicio 2009 y 2008:

El detalle de los valores razonables de los instrumentos financieros derivados de materias primas al cierre del ejercicio 2009 es el siguiente:

Al cierre del ejercicio 2009 y 2008, el importe del valor razonable de los instrumentos financieros derivados de precios de existencias reconocidos directamente en la cuenta de pérdidas y ganancias por no reunir todos los requisitos especificados por la NIC 39 para poder designarse como instrumento de cobertura ha sido de -13.219 y -1.267 miles de € respectivamente (véase Nota 34).