Informe Anual 2009

Nota 16.- Recursos Ajenos

16.1. El detalle de los Recursos Ajenos al 31 de diciembre de 2009 y 2008 es el siguiente:

16.2. Préstamos con entidades de crédito

a) Del importe de préstamos con entidades de crédito corrientes y no corrientes, existen deudas por importe de 119.786 miles de € (160.751miles de € en 2008), de las cuales, 111.248 miles de € corresponden a sociedades residentes en el extranjero y 8.538 miles de € a sociedades residentes en España. El contravalor por divisas de las deudas en moneda extranjera más significativas mantenidas por sociedades del Grupo con entidades de crédito es el siguiente:

Al igual que en el ejercicio anterior y con el fin de minimizar la volatilidad en los tipos de interés de operaciones financieras, se suscriben contratos específicos para cubrir las posibles variaciones que se puedan producir (véase Nota 11).

b) El detalle de préstamos con entidades de crédito es el siguiente:

Al igual que en el ejercicio anterior y con el fin de minimizar la volatilidad en los tipos de interés de operaciones financieras, se suscriben contratos específicos para cubrir las posibles variaciones que se puedan producir (véase Nota 11).

Las operaciones de financiación corporativa sindicadas a largo plazo tienen como finalidad financiar las inversiones y necesidades generales de financiación de la compañía, y están estructuradas bajo la modalidad de préstamo y línea de crédito, las dos primeras, y por una línea de crédito multidivisa en su totalidad la tercera. En estas operaciones participan en total más de 50 entidades financieras. Han sido aportadas las garantías personales necesarias por determinadas sociedades participadas de los Grupos de Negocio de Ingeniería y Construcción Industrial, Servicios Medioambientales y Bioenergía.

Los préstamos bilaterales con el Instituto de Crédito Oficial y con el Banco Europeo de Inversiones están destinados a financiar de forma específica programas de inversión en el exterior en el primer caso, y de I+D+i en el segundo.

Adicionalmente, Abengoa, S.A. tiene comprometidas un total de líneas de crédito a corto plazo por importe de 170.550 miles de euros, de las cuales, 162.976 miles de euros se encuentran totalmente dispuestos al cierre del ejercicio. Estas líneas de crédito tienen como finalidad dar cobertura a las posibles necesidades de financiación de circulante que puedan presentar las sociedades del Grupo, y se gestionan conjuntamente con la tesorería centralizada según lo expuesto en la Nota 9 de Gestión de riesgo financiero.

Los valores razonables de financiación ajena no corriente equivalen a su importe en libros, dado que el efecto del descuento no es significativo.

c) La cancelación de los préstamos y créditos bancarios está prevista realizarla según el siguiente calendario:

La exposición de los recursos ajenos del Grupo a variaciones en los tipos de interés y las fechas contractuales en que se revisan sus precios han sido expuestas en la Nota 9 de Gestión del riesgo financiero. Los valores razonables de los recursos ajenos corrientes equivalen a su importe en libros, dado que el efecto del descuento no es significativo. Los valores razonables se basan en los flujos de efectivo descontados a un tipo basado en el tipo de los recursos ajenos (véase Nota 11.3).

d) El importe de los gastos financieros con entidades de crédito devengados y no vencidos asciende a 1.706 miles de € (3.967 miles de € en 2008) que se incluye en el epígrafe “Deudas con entidades de crédito a corto plazo”.

e) Las garantías reales hipotecarias al 31 de diciembre de 2009 no son significativas.

f) El tipo medio de las operaciones crediticias se encuentra en tasas de mercado de cada país en que se formaliza cada operación.

16.3. Obligaciones y Bonos

Bonos convertibles

Con fecha 24 de julio 2009, Abengoa S.A. completó el proceso de colocación entre inversores cualificados e institucionales en Europa de la emisión de Bonos Convertibles por importe de 200 M€ incluyendo el ejercicio de la opción de ampliación de 50M€.

En resumen, los términos y condiciones de la emisión que quedaron fijados definitivamente, son los siguientes:

a) La emisión de los Bonos se realiza por importe de doscientos millones de euros (200.000.000€) y con vencimiento a cinco (5) años.

b) Los Bonos devengarán un interés fijo anual pagadero semestralmente del 6,875% anual.

c) Los Bonos serán canjeables, a opción de los bonistas, por acciones existentes de la Sociedad.

Conforme a lo previsto en los términos y condiciones, la sociedad podrá decidir, en el momento en que los inversores ejerciten su derecho de conversión, si entrega acciones de la Sociedad o la combinación de efectivo por el nominal y acciones por la diferencia.

d) El precio de canje inicial de los Bonos (el “Precio de Canje”) es de veintiún euros con doce céntimos (€21,12) por cada acción de la Sociedad.

Tal y como se define en la Nota 2.18.1, y siguiendo lo establecido en la NIC 32 y 39, el valor razonable del componente de pasivo de los bonos convertibles a 31 de diciembre de 2009 asciende a 187.717 miles de €. Adicionalmente, la valoración inicial del componente de derivado implícito de pasivo generado en la emisión del bono convertible fue por importe de 51.048 miles de € siendo su valoración al cierre del ejercicio 2009 de 72.911 miles de € con un efecto en la cuenta de resultados del ejercicio 2009 (véase nota 34) por la diferencia entre los dos anteriores valores y que asciende a un importe de -21.863 miles de €.

Bonos ordinarios

Con fecha 18 de noviembre 2009, Abengoa S.A. completó el proceso de colocación entre inversores cualificados e institucionales de la emisión en Europa de Bonos Ordinarios por importe de 250 M€, importe que fue ampliado hasta 300 M€ el 24 de noviembre de 2009 debido a la demanda adicional existente.

En resumen, los términos y condiciones de la emisión que quedaron fijados definitivamente, son los siguientes:

a)La emisión de los Bonos se realiza por importe de trescientos millones de euros (300.000.000€) y con vencimiento a cinco (5) años.

b) Los Bonos devengarán un interés fijo anual pagadero semestralmente del 9,625% anual. Dicho tipo de interés podrá aumentarse en 1,25% si, transcurrido un plazo de 12 meses desde su emisión, no se obtiene un rating crediticio de al menos dos agencias.

16.4. Otros préstamos

Dentro del epígrafe “Otros Préstamos” destacan las operaciones de Sale and Lease back realizadas por la sociedad dependiente Abengoa Bioenergy Corporation que se detallan a continuación:

- Sale and Lease back Planta de York. Importe inicial 56,8 M de dólares realizada con General Electric Capital Corporation (48,72%) y con Bank of America Leasing Corporation y Merrill Lynch Leasing (51,28%). La deuda viva al cierre del ejercicio 2009 asciende a 24,1 M de dólares.

- Sale and Lease back Planta de Colwich. Importe 27,7 M de dólares. Realizada con Bank of America Leasing Corporation (26,30%) y Merrill Lynch Leasing (73,70%). La deuda viva al cierre del ejercicio 2009 asciende a 16,6 M de dólares.

- Sale and Lease back Planta de Portales. Importe 27 M. de dólares. Realizada con GATX Financial Corporation. La deuda viva al cierre del ejercicio 2009 asciende a 17,2 M de dólares.

De acuerdo con el tratamiento contable adoptado, a pesar del cumplimiento de los criterios matemáticos exigibles por normativa comparable y de los criterios sustentables en la negociación de la operación por las entidades bancarias intervinientes y a pesar de haber transferido el 100% de los activos inmovilizados en las plantas, se mantiene en el activo del balance consolidado el valor neto contable de los activos afectados.

Si bien, por razones de carácter operativo, la operación se ha formalizado a través de la filial ABC, desde la óptica consolidada del grupo implica la cesión del activo y el pago de una renta periódica durante el período de utilización del mismo. En este entorno, Abengoa se responsabiliza de los pagos futuros comprometidos en los próximos cinco años (York), siete años (Colwich) y ocho años (Portales) en concepto de alquiler del activo para su uso y explotación, que representarán una repercusión anual media de aproximadamente 10 M de dólares (7,2 M€), al considerarlo como un gasto operativo, necesario para el desarrollo de la actividad, así como del mantenimiento de la planta en condiciones óptimas de operación y de mantenerse como operador de la misma en el caso de que no se ejercite la opción de compra.

La entidad cuenta con la opción, aunque no está obligada a ejercerla, a recomprar las instalaciones en un plazo determinado o al final del periodo a un precio de mercado. Si ABC o el grupo Abengoa decidieran no ejercer finalmente dicha opción el grupo se compromete a facilitar la solución que decida aplicar el arrendador que le permita la transferencia del activo a terceros o su disposición o gestión de otra forma.

Los Administradores entienden que la no consideración de estos arrendamientos como financieros mostraría un fiel reflejo de la situación financiera de la entidad y el grupo consolidado, teniendo en consideración la estrategia de negocio empresarial, los argumentos usados en la transacción por las entidades financieras participantes y especialmente el hecho de que no existe ningún compromiso por parte de la compañía en ejercer la opción de compra de los activos, ni puede presumirse de las condiciones de la operación que no existan dudas razonables de que dicha operación se vaya a ejercer.

Adicionalmente, dentro del epígrafe “Otros Préstamos” se incluyen los saldos a pagar a largo y corto plazo a entidades oficiales (Ministerio de Industria y Energía, y otros) en razón de devolución de préstamos subvencionados, sin interés, otorgados para proyectos de Investigación y Desarrollo. Al cierre del ejercicio 2009 el importe por este concepto asciende a 13.531 miles de € (10.263 miles de € en 2008).

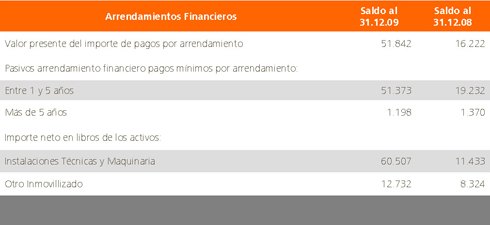

16.5. Pasivos por arrendamiento financiero

El detalle de los pasivos por arrendamiento financiero al cierre de los ejercicios 2009 y 2008 es el siguiente: