Informe Anual 2009

- Informe Legal y Financiero

- Cuentas Anuales Consolidadas del Ejercicio 2009

- Notas a las Cuentas Anuales Consolidadas

- Nota 20.- Situación Fiscal

Nota 20.- Situación Fiscal

20.1. Aplicación de regímenes y grupos fiscales en 2009

Abengoa, S.A. y otras 276 sociedades del Grupo (véase Anexo V a esta Memoria) tributan en el ejercicio 2009 bajo el Régimen Especial de Consolidación fiscal con el número 2/97.

Telvent GIT, S.A. y otras 12 sociedades (véase Anexo V a esta Memoria) tributan en el ejercicio 2009 bajo el Régimen Especial de Consolidación fiscal con el número 231/05.

Proyectos de Inversiones Medioambientales, S.L. y otras 11 sociedades (véase Anexo V a esta Memoria) tributan en el ejercicio 2009 bajo el Régimen Especial de Consolidación fiscal de normativa fiscal vizcaína, con el número 4/01 B.

Asimismo, Befesa Reciclaje de Residuos de Aluminio, S.L. y otra sociedad (véase anexo V a esta Memoria) tributan en el ejercicio 2009 bajo el Régimen Especial de Consolidación fiscal de normativa fiscal vizcaína, con el número 00109BSC.

El resto de sociedades españolas y extranjeras que componen el Grupo tributan bajo el Régimen General a efectos del Impuesto sobre Sociedades.

La legislación aplicable para la liquidación del Impuesto sobre Sociedades en el Territorio Histórico de Vizcaya es la correspondiente a la Norma Foral 3/1996, de 26 de junio, con las modificaciones incorporadas por la Norma Foral 6/2007, de 27 de marzo de 2007, la cual se encuentra vigente, aun cuando existen diversos recursos planteados al respecto. En atención a una sentencia del Tribunal de Justicia de las Comunidades Europeas, el Tribunal Superior de Justicia del País Vasco ha desestimado en diciembre de 2008 diversos recursos contra la normativa foral del Impuesto sobre Sociedades. No obstante, su decisión ha sido objeto de recurso ante el Tribunal Supremo, estando a la fecha de estas cuentas anuales pendiente de resolución.

A efectos del cálculo de la base imponible del grupo fiscal y de las distintas sociedades individuales incluidas en el Perímetro de Consolidación, el resultado contable se ajusta de acuerdo con las diferencias temporarias y permanentes que puedan existir, dando lugar a los correspondientes activos y pasivos por impuesto diferido; en general, los activos y pasivos por impuesto diferido se ponen de manifiesto como consecuencia de homogeneizaciones valorativas entre criterios y principios contables de sociedades individuales y las del consolidado, a las que son de aplicación las de la sociedad matriz.

El importe de la cuota a pagar por Impuesto sobre Sociedades, bien sea en régimen general o en régimen especial de consolidación fiscal, resulta de aplicar el tipo impositivo correspondiente a cada sujeto pasivo del impuesto, de acuerdo con la legislación en vigor en cada uno de los diferentes territorios y/o países en que cada sociedad tiene su domicilio fiscal. Se aplican, asimismo, las deducciones y bonificaciones a los que las distintas sociedades tienen derecho, que corresponden, principalmente, a doble imposición intersocietaria e internacional y a inversiones realizadas. A determinadas sociedades adscritas a regímenes individuales especiales les han sido otorgadas determinadas destasaciones administrativas en función de la normativa aplicable a las actividades de las sociedades.

20.2. Activos por impuestos diferidos

Como factor integrante de la actividad exportadora, Abengoa, S.A. y determinadas filiales en España (pertenecientes a los grupos de negocio de Ingeniería y Construcción Industrial, Servicios Medioambientales, Bioenergía, Tecnologías de la Información y Solar) decidieron, en el ejercicio 2008, reiniciar la aplicación de los beneficios fiscales asociados con la deducción contenida en el Art. 37 Deducción por actividades de exportación (DAEX) de la Ley del Impuesto sobre Sociedades en España (LIS) tanto para el ejercicio 2008 como para ejercicios anteriores no prescritos.

A pesar de que la DAEX se había tenido en cuenta, desde hace años, como elemento condicionador en la toma de decisiones de inversión en determinados proyectos, el Grupo, en el marco de la evaluación de su posición fiscal, no consideró conveniente aplicar el derecho a dicha deducción (como se hizo en los ejercicios 2001 y 2002), dada la controversia existente respecto a la interpretación jurídico-fiscal que correspondía dar a los requisitos exigibles para sostener el derecho a la deducción descrita en el Art. 37 de la LIS. Por esa razón se optó, en determinados casos, por aplicar otros incentivos fiscales respecto a las cuales no estaba cuestionado el derecho a su aplicación.

En el ejercicio 2008, Abengoa, consideró que procedía la deducción (DAEX), al haberse solventado las condiciones y requisitos para la aplicación de la DAEX dado que durante dicho ejercicio se publicaron varias resoluciones por parte del Tribunal Económico-Administrativo Central (TEAC) que han apoyado el derecho a la deducción de otros grupos de sociedades que operan en entornos y bajo circunstancias similares a los de Abengoa, en contra de la interpretación inicial de la Agencia Tributaria. Por ello, durante el ejercicio 2008 se realizó un análisis exhaustivo del soporte documental que apoya el derecho a la deducción, tanto para el periodo impositivo 2008, como para aquellos ejercicios anteriores no prescritos, respecto a los que el Grupo presentó declaraciones complementarias en el Impuesto sobre Sociedades en base a la probabilidad de recuperación estimada de éstos incentivos fiscales.

Como consecuencia de ello, el Grupo, ha consignado en sus declaraciones de impuestos, derechos de deducción a la cuota por este motivo de 280 M€ (tanto de ejercicios anteriores no prescritos como la que presentará del ejercicio corriente). No obstante, debido a criterios de planificación fiscal y atendiendo al límite de aplicación de 10 años establecido en la norma, aún no se ha hecho uso de esas ayudas fiscales a través de su consiguiente reducción en la cuota del Impuesto sobre Sociedades.

Teniendo en cuenta la dificultad de la planificación financiera a medio y largo plazo en el complejo entorno económico actual, así como la complejidad de su correspondiente planificación fiscal, el Grupo estima que, en estos momentos, y una vez tenido en cuenta el resto de deducciones y los límites aplicables por la LIS, sea probable la recuperación de cuotas fiscales para compensar, por importe de 145 M€, siendo el ingreso reconocido contablemente en la cuenta de resultados del presente ejercicio de 18 M€.

En relación al tratamiento contable de estas deducciones, tanto la NIC12 (que regula la contabilización del impuesto de sociedades) en el párrafo 4, como la NIC 20 (que regula el registro contable de las subvenciones oficiales en el párrafo 2.b) excluyen de su alcance el registro contable específico aplicable a los créditos fiscales a la inversión. En este sentido, la NIC 20.19 señala la posibilidad de que exista el concepto de subvención en determinados paquetes fiscales con carácter de “crédito fiscal a la inversión” y reconoce que puede, en ocasiones, ser complejo distinguir si en una transacción económica subyace un componente de subvención y cuáles son sus características.

La falta de precisión normativa, tanto en la NIC 12 como en la NIC 20, en relación a los créditos fiscales a la inversión, hace necesario para el Grupo examinar, caso por caso, las situaciones existentes para determinar la norma contable que razonablemente resulta de aplicación a cada supuesto. Fruto de dicho examen, el Grupo considera que hay casos en los que la deducción está directamente vinculada a la inversión en un activo, atendiendo al concepto de asistencia gubernamental a través de la política fiscal, lo que refuerza su carácter de subvención, a efectos contables. De esta forma, se considera que dicho tratamiento, como subvención, refleja más fielmente la realidad económica de la transacción. En estos casos cuando se concluye, a través de un análisis individualizado por proyecto, que la DAEX es un condicionante en la toma de decisión, de la inversión, el Grupo registra el ingreso de acuerdo con la NIC 20, reconociendo este importe como Otros ingresos de explotación. Por el contrario, en aquellos casos en los que no se cumplen los requisitos anteriormente mencionados, el Grupo ha considerado que la deducción del Art. 37 LIS queda bajo el alcance de la NIC12 registrada como Impuesto sobre beneficios.

Los movimientos habidos durante los ejercicios 2009 y 2008 en los activos y pasivos por impuestos diferidos, han sido los siguientes:

En relación con los traspasos a activos y pasivos mantenidos para la venta (véase Nota 14).

El movimiento correspondiente a los activos por impuestos diferidos cargados al patrimonio neto durante los ejercicios 2009 y 2008 corresponde fundamentalmente a los resultados de los contratos de derivados financieros de tipos de interés, cambio y de materias primas para operaciones de cobertura de flujo de efectivo.

Los importes indicados en Otros Movimientos correspondientes a los activos y pasivos por impuestos diferidos en los ejercicios 2009 y 2008, corresponden en su mayoría a las variaciones en el Perímetro de Consolidación producidas en dichos ejercicios, diferencias de conversión, así como la incorporación de los activos y pasivos diferidos relativos al segmento de negocio de Tecnologías de la Información previamente clasificado como activos no corrientes mantenidos para la venta por importe neto aproximado de 14 M€ (véase Nota 14).

El saldo total de los activos por impuestos diferidos se corresponde básicamente con créditos fiscales por deducciones pendientes de tomar con las generadas por los resultados de los contratos de derivados financieros de interés, cambio y de materias primas. Por último, indicar que este importe incluye los activos por impuestos diferidos correspondientes a las deducciones por actividades exportadoras realizadas por sociedades del grupo de acuerdo con la legislación vigente por importe de 145 M€.

El saldo total de los pasivos por impuestos diferidos se corresponde, fundamentalmente, con ajustes de consolidación, combinaciones de negocio (véase Nota 37) y aplicaciones de NIIF básicamente por revalorizaciones en aplicación de la NIIF 1.

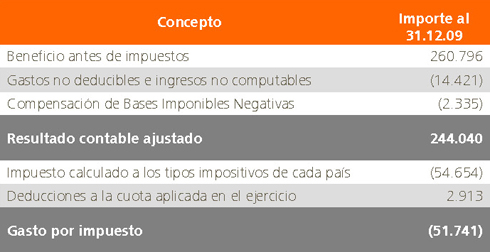

20.3. Impuesto sobre las ganancias

El detalle del impuesto sobre las ganancias al cierre del ejercicio 2009 es el siguiente:

El impuesto sobre el beneficio del Grupo difiere del importe teórico que se habría obtenido empleando el tipo impositivo medio ponderado aplicable a los beneficios de las sociedades consolidadas. El detalle de dicha diferencia al cierre del ejercicio 2009 es el siguiente:

Entre las razones de dichas diferencias podemos destacar las siguientes:

- Las deducciones fiscales originadas por el esfuerzo y dedicación a las actividades de I+D+i: el

- esfuerzo inversor de Abengoa en I+D+i en los dos últimos años ha sido superior a 180 M€. La mayoría de estos proyectos han obtenido el informe motivado por parte del Ministerio de Ciencia e Innovación de España con la calificación de I+D. El criterio seguido para el reconocimiento contable de las deducciones de I+D+i ha sido considerarlo bajo el alcance de la NIC 12 y registrarlo por la línea de impuestos sobre beneficios al cumplir con todos los requisitos especificados por dicha norma respecto a las deducciones en general.

- Las deducciones fiscales originadas por las actividades exportadoras: la internacionalización de

- Abengoa, mediante la inversión en compañías extranjeras con la clara intención de incrementar la actividad exportadora de bienes y servicios, ha supuesto la generación de un importe significativo de deducciones fiscales por actividad exportadora. El criterio contable seguido para el reconocimiento contable de las deducciones por actividades de exportación ha sido el indicado en la Nota 20.2.

- Contribución al beneficio de Abengoa de resultados procedentes de otros países: el 68,7 % de las ventas de Abengoa en el ejercicio 2009 se han obtenido en otros países distintos de España donde normalmente tienen establecidas diferentes tasas fiscales. Asimismo, Abengoa ha obtenido también en el ejercicio 2009 Resultados por operaciones de exportación y ejecución de proyectos en el extranjero, que se han visto beneficiados de su régimen fiscal específico.

- Tributación en España bajo el régimen especial de la consolidación fiscal: desde 1997 la mayoría

- de las compañías que Abengoa participa en España tributan bajo el régimen de consolidación fiscal que permite, entre otros aspectos, la compensación de bases imponibles negativas de las sociedades dependientes, la aplicación de mayores deducciones fiscales en la cuota por inversiones realizadas en I+D+i y otras actividades, el diferimiento de la carga tributaria en operaciones que se realicen entre compañías del mismo grupo fiscal pudiendo incluso, según la operación, llegar a neutralizar el efecto impositivo.