Informe Anual 2009

- Informe Legal y Financiero

- Cuentas Anuales Consolidadas del Ejercicio 2009

- Notas a las Cuentas Anuales Consolidadas

- Nota 2.- Resumen de las Principales Políticas Contables

Nota 2.- Resumen de las Principales Políticas Contables

A continuación, se describen las principales políticas contables adoptadas en la preparación de las Cuentas Anuales Consolidadas.

2.1. Bases de presentación

Las Cuentas Anuales Consolidadas a 31 de diciembre de 2009 se han preparado de acuerdo con las Normas Internacionales de Información Financiera (en adelante, NIIF), las cuales han sido adoptadas para su utilización en la Unión Europea.

Salvo indicación en contrario, las políticas que se indican a continuación se han aplicado uniformemente a todos los ejercicios que se presentan en estas Cuentas Anuales Consolidadas.

Las Cuentas Anuales Consolidadas se han preparado bajo el enfoque del coste histórico, modificado por la revalorización de determinados elementos del Inmovilizado realizado al amparo de la NIIF 1, y por aquellos casos establecidos por las propias NIIF en que determinados activos se valoran a su valor razonable.

La preparación de las Cuentas Anuales Consolidadas con arreglo a las NIIF exige el uso de estimaciones contables críticas. También exige que la Dirección ejerza su juicio en la aplicación de las políticas contables de Abengoa. En la Nota 3 se revelan las áreas que implican un mayor grado de complejidad y las áreas donde las hipótesis y estimaciones son más significativas.

Las cifras contenidas en los documentos que componen las Cuentas Anuales Consolidadas (Estados de Situación Financiera, Cuenta de Resultados, Estado de Resultados Global, Estado de Cambios en el Patrimonio Neto, Estado de Flujos de Efectivo y estas Notas) están expresadas, salvo indicación de lo contrario, en miles de €.

Salvo indicación en contrario, el porcentaje de participación en el capital social de las sociedades recoge tanto la participación directa como la indirecta.

El IASB ha aprobado y publicado recientemente determinadas normas contables, modificaciones a las normas que ya están vigentes, así como interpretaciones CINIIF en las que el Grupo ha adoptado las siguientes medidas:

a) Normas, modificaciones e interpretaciones con fecha de entrada en vigor el 1 de enero de 2009 aplicadas por el grupo:

- Modificación a la NIIF 2, “Pagos basados en acciones-condiciones para la irrevocabilidad (o consolidación) de la concesión y cancelaciones".

- Modificación a la NIIF 7, “Instrumentos financieros: Información a revelar”.

- Modificaciones a la NIC 32 y a la NIC 1, "Instrumentos financieros con opción de venta y obligaciones que surgen en la liquidación.

- Modificación a la NIC 1, “Presentación de estados financieros”. La modificación aclara que la liquidación potencial de un pasivo mediante la emisión de patrimonio neto es relevante a la hora de clasificarlo como corriente o no corriente.

- Modificación a la NIC 27, “Estados financieros consolidados y separados”.

- NIC 1 (Revisada) "Presentación de estados financieros" (vigente desde el 1 de enero de 2009). La norma revisada prohíbe la presentación de partidas de ingresos y gastos (esto es, “cambios en el patrimonio neto realizados con no propietarios”) en el estado de cambios en el patrimonio neto, exigiendo que éstos se presenten de forma separada en un estado del resultado global. Como consecuencia de ello, el Grupo presenta en el estado de cambios en el patrimonio neto consolidado, todos los cambios en el patrimonio neto derivados de transacciones con los propietarios, de forma que todos los cambios en el patrimonio neto derivados de transacciones con los no propietarios se muestran en el estado del resultados global consolidado. La información comparativa se ha reexpresado de conformidad con la norma revisada. Como la modificación sólo afecta a aspectos de presentación, no hay impacto en las ganancias por acción.

- NIC 19 (Modificación) “Retribuciones a los empleados” (vigente desde el 1 de enero de 2009).

- NIC 28 (Modificación) “Inversión en asociadas” (y correspondientes cambios a la NIC 32 “Instrumentos financieros: Información a relevar”) (vigente desde el 1 de enero de 2009).

-NIC 39 (Modificación) “Instrumentos financieros: Reconocimiento y valoración” (vigente desde el 1 de enero de 2009).

- Modificación a la NIC 38, “Activos Intangibles”. La modificación proporciona unas pautas para valorar el valor razonable de un activo intangible adquirido en una combinación de negocios y permite la agrupación de activos intangibles en un único activo si cada uno de ellos tiene una vida útil similar.

- CIIF 16 “Coberturas de una inversión neta en una operación en el extranjero” (vigente desde el 1 de octubre de 2008).

- Modificación a la NIC 36, “Deterioro de valor de los activos”. La modificación aclara que la mayor unidad generadora de efectivo (o grupo de unidades) a la que se debe asigna el fondo de comercio a efectos de llevar a cabo las pruebas por deterioro de valor es un segmento operativo tal y como se define en el párrafo 5 de la NIIF8, “Segmentos de explotación”.

- Modificación a la CNIIF 9, “Nueva evaluación de los derivados implícitos”. Esta modificación modifica el párrafo de alcance para aclarar que no aplica en una posible valoración posterior, a la fecha de adquisición, de derivados implícitos en contratos adquiridos en una combinación de negocios entre entidades o negocios bajo control común o en la creación de un negocio conjunto.

- Modificación a la CNIIF 16, ”Coberturas de una inversión neta en un negocio en el extranjero”. La modificación establece que la inversión neta de una operación en el extranjero, los instrumentos de cobertura cualificados podrían mantenerse por una entidad o entidades dentro del grupo, lo que incluye a la propia operación en el extranjero, siempre que se cumplan las condiciones de designación, documentación y efectividad recogidas en la NIC 39.

La aplicación de estas modificaciones y de esta revisión no tiene efecto significativo en los estados financieros consolidados del Grupo.

b) Normas, modificaciones e interpretaciones que no han entrado todavía en vigor y que el Grupo no ha adoptado anticipadamente:

A la fecha de preparación de estos estados financieros consolidados, el IASB y el CNIIF habían publicado las normas, modificaciones e interpretaciones que se detallan a continuación y que son de obligado cumplimiento para los ejercicios comenzados a partir del 1 de enero de 2010,

- NIC 27 (revisada), “Estados financieros consolidados y separados”. La norma revisada requiere que los efectos de todas las transacciones con las participaciones no dominantes se registren en el patrimonio neto si no se produce un cambio en el control, de forma que estas transacciones ya no originen fondo de comercio ni pérdidas o ganancias. La norma establece también un procedimiento contable cuando se pierde el control. Cualquier participación residual que se mantenga en la entidad se vuelve a valorar a su valor razonable, y se reconoce una ganancia o una pérdida en la cuenta de resultados.

- NIIF 3 (revisada), “Combinaciones de negocio”. La norma revisada mantiene el método de adquisición a las combinaciones de negocio, si bien introduce cambios importantes. Por ejemplo, todos los pagos para la adquisición de un negocio se reconocen a su valor razonable en la fecha de adquisición, y los pagos contingentes que se clasifiquen como pasivo, se valoran a cada fecha de cierre por su valor razonable, registrando los cambios en la cuenta de resultados. Se introduce una opción de política contable, aplicable a nivel de cada combinación de negocios, consistente en valorar las participaciones no dominantes a su valor razonable o por el importe proporcional de los activos y pasivos netos de la adquirida. Todos los constes de la transacción se llevan a gastos.

- CNIIF 17, “Distribución de activos distintos del efectivo a los propietarios”. Esta interpretación proporciona unas pautas para la contabilización de aquellos acuerdos en virtud de los cuales una entidad distribuye activos distintos del efectivo a sus propietarios, como distribución de reservas o como dividendos.

- CNIIF 18, “Transferencia de activos procedentes de clientes” (vigente para ejercicios que comiencen a partir del 1 de julio de 2009). Esta interpretación proporciona una guía sobre cómo contabilizar los elementos de inmovilizado material recibidos de los clientes, o el efectivo recibido que se utiliza para adquirir o construir unos activos concretos. Esta interpretación es de aplicación únicamente a aquellos activos que se utilizan para conectar al cliente a una red o para proporcionarle un acceso cotinuo o una oferta de bienes o servicios, o para ambos.

- Modificación a la NIIF 2, “Pagos basados en acciones”. Esta modificación confirma que, además de las combinaciones de negocio definidas por la NIIF 3 (revisada), “Combinaciones de negocio”, las aportaciones de un negocio en la creación de un negocio conjunto y transacciones bajo control común, quedan excluidas del alcance de la NIIF 2. (Aplicables en los ejercicios anuales que comiencen a partir del 1 de enero de 2010).

- CNIIF 15 “Acuerdos para la construcción de bienes inmuebles” (vigente desde el 1 de enero de 2010)

- NIIF 5 (Modificación), “Activos no corrientes mantenidos para la venta y actividades interrumpidas” (y correspondiente modificación de la NIIF 1 “Adopción por primera vez de las NIIF”).

- NIC 32 (Modificación) “Clasificación de emisiones de derechos” (aplicable para los ejercicios anuales que comiencen a partir del 1 de febrero de 2010).

- CNIIF 12 “Contratos de prestación de servicios” (vigente desde el 1 de enero de 2010). Esta interpretación afecta a los acuerdos público-privados de concesión de servicios cuando el concedente regula los servicios a los que el concesionario debe destinar la infraestructura, a quién debe prestar el servicio y a qué precio y controla cualquier participación residual significativa en la infraestructura al término de la vigencia del acuerdo. El Grupo aplicará la CINIIF 12 desde el 1 de enero de 2010.

2.2. Principios de consolidación

Con el objeto de presentar la información de forma homogénea, se han aplicado a todas las sociedades incluidas en la consolidación los principios y normas de valoración seguidos por la sociedad dominante.

El conjunto de las sociedades dependientes y asociadas y los Negocios Conjuntos /UTE incluidos en el perímetro de consolidación en el ejercicio 2009 (2008) se detallan en los Anexos I (VI), II (VII) y III (VIII), respectivamente.

a) Sociedades dependientes

Dependientes son todas las sociedades sobre las que Abengoa tiene poder para dirigir las políticas financieras y de explotación para obtener beneficios de sus operaciones.

Se presumirá que existe control cuando se posea, directa o indirectamente a través de otras subsidiarias, más de la mitad del poder de voto de otra entidad, excepto en circunstancias excepcionales en las que se pueda demostrar claramente que esta posesión no constituye control.

También existirá control cuando se posea la mitad o menos del poder de voto de una entidad y disponga:

- de poder sobre más de la mitad de los derechos de voto, en virtud de un acuerdo con otros inversores;

- de poder para dirigir las políticas financiera y de operación de la entidad, según una disposición legal o estatutaria o por algún tipo de acuerdo con el fin de obtener beneficio de sus operaciones;

- de poder para nombrar o revocar a la mayoría de los miembros del consejo de administración u órgano de gobierno equivalente, y la entidad esté controlada por éste; o

- de poder para emitir la mayoría de los votos en las reuniones del consejo de administración u órgano de gobierno equivalente y la entidad esté controlada por éste.

Las sociedades dependientes se consolidan por el Método de Integración Global a partir de la fecha en que se transfiere el control al Grupo, y se excluyen de la consolidación en la fecha en que cesa el mencionado control.

Para contabilizar la adquisición de dependientes, se utiliza el método de adquisición. El coste de adquisición es el valor razonable de los activos entregados, de los instrumentos de patrimonio emitidos y de los pasivos incurridos o asumidos en la fecha de intercambio, más los costes directamente atribuibles a la adquisición. El exceso del coste de adquisición sobre el valor razonable de la participación de Abengoa en los activos netos identificables adquiridos se reconoce como Fondo de Comercio. Si el coste de adquisición es menor que el valor razonable de los activos netos de la dependiente adquirida, la diferencia se reconoce directamente en la Cuenta de Resultados.

Se procede a eliminar los resultados producidos por las operaciones internas y diferirse hasta que los mismos se hayan realizado frente a terceros ajenos al Grupo.

Los créditos y débitos recíprocos entre sociedades del grupo incluidas en el perímetro de consolidación se encuentran eliminados en el proceso de consolidación.

En el Anexo I y VI a esta Memoria se identifican las 63 y 90 sociedades dependientes que en los ejercicios 2009 y 2008 respectivamente se han incorporado al Perímetro de Consolidación.

A continuación se detallan aquellas sociedades dependientes que durante los ejercicios 2009 y 2008 han dejado de formar parte del Perímetro de Consolidación:

La aportación de ventas y resultados a las cifras consolidadas de los ejercicios 2009 y 2008 de las sociedades que han dejado de formar parte del Perímetro de Consolidación no ha sido significativa.

Con fecha 27 de mayo de 2009, Abengoa, S.A. a través de su sociedad filial Telvent Corporation procedió a materializar la venta de 3.576.470 acciones ordinarias de la sociedad cotizada en el NASDAQ Telvent GIT, S.A. representativas de un 10,49 % de participación, lo que ha supuesto una entrada de caja de 45 M€ y un resultado de 16,5 M€.

Adicionalmente a lo anterior, con fecha 28 de octubre de 2009 se procedió a materializar la venta de 4.192.374 acciones ordinarias de Telvent GIT, S.A., representativas de un 12,30 % de participación, lo que ha supuesto una entrada de caja de 74 M€ y un resultado de 39,8 M€.

Una vez concluidas las dos operaciones de venta anteriores, Abengoa, S.A. posee al cierre del ejercicio 2009 el 40% de la participación en Telvent GIT, S.A. manteniéndose como accionista de referencia con pleno control de facto sobre dicha sociedad y consolidándola, a través del método de integración global, como consecuencia del marco de las relaciones existentes entre Abengoa, S.A. y Telvent GIT, S.A. a través de las cuales llevan a concluir que se dispone del poder para dirigir las políticas financieras y de explotación de Telvent con el fin de obtener beneficios de sus actividades tal y como establece la NIC 27. Entre las evidencias obtenidas en la conclusión cabe destacar:

- el control sustancial en los sistemas de gestión y de control de la Compañía.

- la existencia de acuerdo de Junta de Accionistas, que evidencia y ratifica el apoyo a la

propuesta por parte de Abengoa consecuencia del ejercicio de “control de facto” sobre la compañía.

- el perfil de los otros inversores de referencia de la compañía y su grado actividad en el

mercado, así como las declaraciones y comunicaciones de esos accionistas de referencia sobre sus intenciones de no control en la compañía.

- el free float de la compañía, volumen de negociación diario de sus acciones así como del % de participación de Abengoa.

- la ausencia de acuerdos/pactos entre los otros accionistas.

- el comportamiento alineado con Abengoa de los otros inversores en la Junta de Accionistas de la compañía.

- la composición del Consejo de Administración y los resultados de sus votaciones.

- la estructura de financiación y garantías que Abengoa aporta a la compañía.

- etc.

Por otro lado, y durante el pasado mes de junio, se culminó un proceso de reorganización societaria dentro del área de negocio de Aluminio perteneciente al grupo de negocio de Servicios Medioambientales en el cual se ha procedido a la fusión simplificada de las sociedades Befesa Aluminio Bilbao (absorbente), Befesa Aluminio Valladolid (absorbida), Aluminio Catalán (absorbida) y Alugreen (absorbida). La nueva sociedad resultante de dicha fusión ha procedido a cambiar su denominación social por el de Befesa Aluminio, S.L. manteniendo el domicilio social y CIF de la sociedad absorbente Befesa Aluminio Bilbao, S.L.

b) Sociedades asociadas

Asociadas son todas las sociedades sobre las que Abengoa ejerce influencia significativa pero no tiene control que, generalmente, viene acompañado por una participación de entre un 20% y un 50% de los derechos de voto. Las inversiones en asociadas se integran por el Método de Participación o Puesta en Equivalencia e inicialmente se reconocen por su coste. La inversión del Grupo en asociadas incluye el fondo de comercio (neto de cualquier pérdida por deterioro acumulada) identificado en la adquisición.

La participación en las pérdidas o ganancias posteriores a la adquisición de las sociedades asociadas se reconoce en la Cuenta de Resultados, y su participación en los movimientos en reservas posteriores a la adquisición se reconoce en reservas. Los movimientos posteriores a la adquisición se ajustan contra el importe en libros de la inversión. Cuando la participación en las pérdidas de una asociada es igual o superior a su participación en la misma, incluida cualquier otra cuenta a cobrar no asegurada, no se reconocen pérdidas adicionales, a no ser que Abengoa haya incurrido en obligaciones o realizado pagos en nombre de la asociada.

Las ganancias por transacciones entre el Grupo y sus asociadas no realizadas frente a terceros se eliminan en función del porcentaje de participación del Grupo en éstas. También se eliminan las pérdidas no realizadas, excepto si la transacción proporciona evidencia de pérdida por deterioro del activo que se transfiere. Cuando es necesario para asegurar su uniformidad con las políticas adoptadas por el Grupo, se modifican las políticas contables de las sociedades asociadas.

En el Anexo II y VII a esta Memoria se identifican las 5 y 7 sociedades que en los ejercicios 2009 y 2008 respectivamente se han incorporado al perímetro de consolidación y que consolidan a través del método de Participación.

A continuación se detallan aquellas sociedades asociadas que durante los ejercicios 2009 y 2008 han dejado de formar parte del Perímetro de Consolidación:

Sin efectos significativos en resultados, tanto en las cifras consolidadas del ejercicio 2009 como en las del ejercicio 2008.

c) Negocios conjuntos

Se consideran negocios conjuntos cuando tiene lugar una gestión común de sociedades participadas por parte de la sociedad en cuestión y por terceros no vinculados al grupo en base a un acuerdo entre las partes, sin que ninguno ostente un control superior al del otro. Las participaciones en negocios conjuntos se consolidan por el Método de Integración Proporcional.

El Grupo combina línea por línea su participación en los activos, pasivos, ingresos y gastos y flujos de efectivo de la entidad controlada conjuntamente con aquellas partidas de sus cuentas que son similares.

Se reconoce la participación en los beneficios o las pérdidas procedentes de ventas de activos del Grupo a las entidades controladas conjuntamente por la parte que corresponde a otros partícipes. Por contra, no se reconoce su participación en los beneficios o las pérdidas de la entidad controlada conjuntamente y que se derivan de la compra por parte de alguna sociedad del Grupo de activos de la sociedad controlada conjuntamente hasta que dichos activos no se venden a un tercero independiente. Se reconoce una pérdida en la transacción de forma inmediata si la misma pone en evidencia una reducción del valor neto realizable de los activos corrientes, o una pérdida por deterioro de valor. Cuando es necesario para asegurar su uniformidad con las políticas adoptadas por el Grupo, se modifican las políticas contables de los negocios conjuntos.

En el Anexo III a esta Memoria se identifican las 4 sociedades que en el ejercicio 2009 se han incorporado al perímetro de consolidación.

La incorporación, en el ejercicio 2009, de los negocios conjuntos al perímetro de consolidación no ha supuesto una incidencia significativa sobre las cifras consolidadas globales de diciembre de 2009.

d) Unión Temporal de Empresas

Tiene la consideración de Unión Temporal de Empresas (UTE), aquellas entidades sin personalidad jurídica propia mediante las que se establece un sistema de colaboración entre empresarios por tiempo cierto, determinado o indeterminado, para el desarrollo o ejecución de una obra, servicio o suministro.

La parte proporcional de las partidas del Estado de situación Financiera y de la cuenta de resultados de la UTE se integran en el Estado de situación Financiera y de la cuenta de resultados de la sociedad partícipe en función de su porcentaje de participación.

El importe de los fondos operativos aportados por las sociedades del Grupo a las 122 Uniones Temporales de Empresas excluidas del perímetro de consolidación, asciende a 281 miles de € (144 miles de € en 2008) y se presenta dentro del epígrafe “Inversiones Financieras” del balance de situación consolidado. La cifra neta de negocios proporcional a la participación supone un

0,32 % (0,41% en 2008) de la cifra neta de negocios consolidada. Los beneficios netos agregados proporcionales a la participación ascienden a 2.163 miles de € (1.533 miles de € en 2008).

Durante el ejercicio se han incorporado asimismo al perímetro 72 Uniones Temporales de Empresas que han comenzado su actividad y/o han entrado en actividad significativa durante el año 2009. Dichas Uniones Temporales de Empresas han aportado 64.190 miles de € (289.170 miles de € en 2008) a la cifra neta de negocios consolidada del ejercicio.

Durante el ejercicio han salido asimismo del perímetro 56 Uniones Temporales de Empresas por cesar en sus actividades o pasar éstas a ser no significativas; su cifra neta de negocio, proporcionales a la participación, durante el ejercicio 2009 ascendió a 19.797 miles de € (166.443 miles de € en 2008).

e) Transacciones e intereses minoritarios

El Grupo aplica la política de considerar las transacciones con minoritarios como transacciones con terceros externos al Grupo. La enajenación de intereses minoritarios conlleva ganancias y/o pérdidas para el Grupo que se reconocen en la cuenta de resultados. La adquisición de intereses minoritarios tiene como resultado un fondo de comercio, siendo este la diferencia entre el precio pagado y la correspondiente proporción del importe en libros de los activos netos de la dependiente.

2.3. Inmovilizado material

2.3.1. Presentación

A efectos de presentación de los Estados Financieros, el inmovilizado material se divide en los siguientes epígrafes:

a) Inmovilizado material.

b) Inmovilizado material en proyectos.

a) Inmovilizado material

Corresponden a aquellos activos materiales de sociedades o proyectos financiados a través de recursos propios o a través de fórmulas de financiación con recurso.

b) Inmovilizado material en proyectos

Corresponden a aquellos activos materiales de sociedades o proyectos financiados a través de la fórmula de Financiación sin recurso aplicada a proyectos (Para mayor información véase Notas 2.4 y 6 sobre Inmovilizado en proyectos).

2.3.2. Valoración

Como criterio general, los elementos comprendidos en el inmovilizado material se reconocen por su coste menos la amortización y las pérdidas por deterioro acumuladas correspondientes, excepto en el caso de los terrenos, que se presentan netos de dichas pérdidas por deterioro.

El coste histórico incluye los gastos directamente atribuibles a la adquisición de los elementos.

Los costes posteriores a la adquisición se incluyen en el importe en libros del activo o se reconocen como un activo separado cuando es probable que los beneficios económicos futuros asociados puedan determinarse de forma fiable.

El resto de reparaciones y mantenimiento se cargan en la Cuenta de Resultados durante el ejercicio en que se incurre en ellos.

Los trabajos efectuados por la sociedad para su inmovilizado se valoran por su coste de producción, figurando como ingreso ordinario en la Cuenta de Pérdidas y Ganancias. Se eliminarán los beneficios internos para llegar al coste de adquisición de dicho activo, así como los importes netos de la venta de cualquier elemento producido durante el proceso de instalación y puesta a punto del activo.

En los proyectos de construcción realizados para el Grupo, se consideran mayor valor del inmovilizado, los gastos financieros devengados durante el período de construcción, tanto por la financiación de carácter específico obtenida para financiar cada uno de los proyectos emprendidos, como por el resto de fondos ajenos no comerciales, de acuerdo con los procedimientos establecidos por la normativa contable. La citada capitalización de gastos financieros cesa en el momento en que, como consecuencia de demoras o ineficacias, se produce una paralización o alargamiento del proceso inicialmente previsto.

El coste durante el periodo de construcción puede incluir también ganancias o pérdidas por coberturas de flujos de efectivo en moneda extranjera traspasadas desde el patrimonio neto relacionadas con adquisiciones de inmovilizado material.

En el caso de inversiones en inmovilizado sobre terrenos propiedad de terceros, la estimación inicial de los costes de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta se incluirá en el coste activado. Las obligaciones por los costes mencionados se reconocerán y valorarán por el valor actual de acuerdo con la NIC 37.

Las inversiones inmobiliarias comprenden edificios de oficinas en propiedad que se mantienen para la obtención de rentas a largo plazo y no están ocupadas por la Sociedad. Los elementos incluidos en este epígrafe se presentan valorados por su coste de adquisición o producción menos su correspondiente amortización acumulada y las pérdidas por deterioro que hayan experimentado.

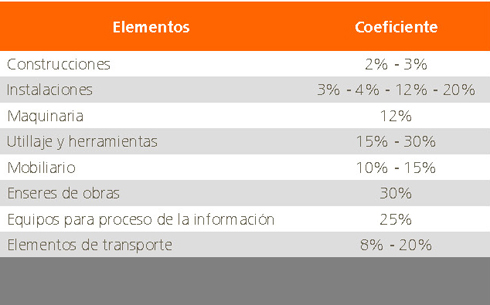

Los coeficientes anuales de amortización lineal utilizados por el Inmovilizado Material (incluido el Inmovilizado Material de Proyectos) son los siguientes:

Los depósitos de seguridad para residuos y otros con similar funcionalidad son amortizados en función del volumen de residuos entrantes en las instalaciones.

El valor residual y la vida útil de los activos se revisan, y ajustan, si es necesario, en la fecha de cierre de las cuentas de las sociedades.

Cuando el importe en libros de un activo es superior a su importe recuperable estimado, su valor se reduce de forma inmediata hasta su importe recuperable.

Las pérdidas y ganancias por la venta de inmovilizado material se calculan comparando los ingresos obtenidos con el importe en libros y se incluyen en la Cuenta de Resultados. Al vender activos revalorizados, los importes incluidos en reservas de revalorización se traspasan a reservas por ganancias acumuladas.

2.4. Inmovilizado en proyectos

En este epígrafe se recogen el inmovilizado material e intangible de aquellas sociedades incluidas en el Perímetro de Consolidación cuyo objeto social, en general, es el desarrollo de un producto integrado y cuya financiación se realiza a través de “Project Finance” (Financiación sin Recurso Aplicada a Proyecto).

El desarrollo de dichos productos integrados consiste en el diseño, construcción, financiación, explotación y mantenimiento de un proyecto en propiedad o en concesión, que se realiza por cuenta de la sociedad titular, financiándose mediante un préstamo puente a medio plazo (por lo general, 2 años) y luego mediante el citado “Project Finance” (Financiación sin Recurso Aplicada a Proyecto).

En esta figura la base del acuerdo de financiación entre la sociedad y la entidad financiera estriba en la asignación de los flujos de caja que el proyecto genera a la amortización de la financiación y a atender la carga financiera, con exclusión o bonificación cuantificada de cualquier otro recurso patrimonial, de manera que la recuperación de la inversión por la entidad financiera sea exclusivamente a través de los flujos de caja del proyecto objeto de la misma, existiendo subordinación de cualquier otro endeudamiento al que se deriva de la Financiación sin Recurso Aplicada a Proyectos, mientras éste no haya sido reembolsado en su totalidad.

En las sociedades titulares de Proyectos, adicionalmente a la participación de Abengoa, S.A. o filiales, puede contarse con otros socios.

Las Financiaciones sin Recurso aplicadas a Proyectos tienen como garantías habituales las siguientes:

- Prenda de acciones de la sociedad promotora, otorgada por los socios de ésta.

- Cesión de los derechos de cobro.

- Limitaciones sobre la disposición de los activos del proyecto.

- Cumplimiento de ratios de cobertura de la deuda.

- Subordinación del pago de intereses y dividendos a los accionistas siempre que sean cumplidos dichos ratios.

En algunas ocasiones, los socios cuentan con opciones de compra de las instalaciones a un precio

estipulado, hecho que se tiene en cuenta a la hora de determinar el registro contable del proyecto. En

caso necesario, se dotan las provisiones necesarias para reflejar las diferencias entre los activos netos consolidados y el valor de adquisición establecido en la opción de compra, evitando la existencia de pérdidas en la transacción.

La valoración del inmovilizado en proyectos se realiza de acuerdo a su naturaleza. Existen los siguientes tipos de Inmovilizado:

- Inmovilizaciones Materiales: resto de activos materiales de las sociedades titulares de

- Proyecto que no se encuentren en régimen de concesión.

- Activos Intangibles: inmovilizado adscrito a sociedades en régimen de concesión que,

- utilizando como guía la interpretación Nº 12 del IFRIC, son considerados como activos

- intangibles. Asimismo, existen diversos activos intangibles propiedad de sociedades

- financiadas a través de fórmulas de Project Finance que quedan clasificados como Activos

- Intangibles dentro del epígrafe de Inmovilizado en Proyectos.

Una vez las sociedades cancelan la financiación sin recurso que poseen, los activos asociados a dicha sociedad se reclasifican dependiendo de su naturaleza como inmovilizado material o activo intangible.

2.5. Activos intangibles

a) Fondo de comercio

El fondo de comercio representa el exceso de coste de adquisición sobre el valor razonable de la participación del Grupo en los activos netos identificables de la sociedad dependiente / asociada a fecha de adquisición. El fondo de comercio relacionado con adquisiciones de sociedades dependientes se incluye en activos intangibles, mientras que el relacionado con adquisiciones de sociedades asociadas se incluye en inversiones en asociadas.

El fondo de comercio se registra a coste menos pérdidas por deterioro acumuladas (véase Nota 2.7). Con el propósito de efectuar las pruebas de deterioro, el fondo de comercio se asigna a las Unidades Generadoras de Efectivo (UGE) que se espera se beneficien de la combinación de negocios en los que surge el fondo de comercio.

Las pérdidas y ganancias por la venta de una entidad incluyen el importe en libros del fondo de comercio relacionado con la entidad vendida.

b) Programas informáticos

Las licencias para programas informáticos se capitalizan sobre la base de los costes en que se ha incurrido para adquirirlas y prepararlas para usar el programa específico. Estos costes se amortizan durante sus vidas útiles estimadas. Los gastos de desarrollo y mantenimiento se imputan directamente como gastos del ejercicio en que se producen.

Los costes directamente relacionados con la producción de programas informáticos identificables y adaptados al Grupo, y que sea probable que vayan a generar beneficios económicos superiores a los costes durante más de un año, se reconocen como activos intangibles, cuando se cumplen las siguientes condiciones:

- Técnicamente, es posible completar la producción del activo intangible de forma que pueda estar disponible para su utilización o su venta;

- La dirección tiene intención de completar el activo intangible en cuestión, para usarlo o venderlo;

- La entidad tiene capacidad para utilizar o vender el activo intangible;

- Existe disponibilidad de los adecuados recursos técnicos, financieros o de otro tipo, para

- completar el desarrollo y para utilizar o vender el activo intangible; y

- El desembolso atribuible al activo intangible durante su desarrollo puede valorarse de forma fiable.

Los costes directamente relacionados con la producción de programas informáticos reconocidos como activos intangibles se amortizan durante sus vidas útiles estimadas que no superan los 10 años.

Los gastos que no cumplan los anteriores criterios se reconocerán como un gasto en el momento en el que se incurran.

c) Gastos de investigación y desarrollo

Los gastos de investigación se reconocen como gastos del ejercicio en que se incurren, existiendo detalle individualizado de cada proyecto.

Los gastos incurridos en proyectos de desarrollo (relacionados con el diseño y prueba de productos nuevos o mejorados) se reconocen como activo inmaterial cuando:

- Es probable que el proyecto vaya a ser un éxito (considerando su viabilidad técnica y comercial).

- Sus costes pueden estimarse de forma fiable.

Se amortizan desde el inicio de la producción comercial del producto de manera lineal durante el período en que se espera que generen beneficios.

El resto de gastos de desarrollo se reconocen como gasto en el ejercicio en que se incurren y no se reconocen como un activo en un ejercicio posterior.

Los importes recibidos como subvenciones o préstamos subsidiarios para financiar proyectos de investigación y desarrollo, se aplican a resultados de forma similar a los tratamientos y porcentajes de avance con los que se capitalizan o clasifican como gastos de operaciones, según reglas previas.

d) Derechos de emisión para uso propio

En este epígrafe se recogen los derechos de emisión de gases del efecto invernadero obtenidos mediante asignación para uso propio en la compensación con emisiones en el desarrollo de su actividad productiva. Los derechos de emisión adquiridos se valoran a su coste de adquisición dándose de baja en el estado de situación a causa de su entrega bajo el amparo del Plan Nacional de Asignación de derechos de emisión o caducidad de los mismos.

Se realizan las oportunas pruebas de deterioro de los derechos para determinar si el precio de adquisición de los mismos está por encima de su valor razonable. Si se realizara una valoración correctiva y el precio de mercado de los derechos se recuperara, se podría revertir una pérdida por deterioro a través de la Cuenta de Resultados, pero nunca por encima del coste original de los derechos de emisión adquiridos a terceros.

A medida que se vayan realizando emisiones a la atmósfera, la sociedad emisora registrará una provisión en función de las toneladas de CO2 emitidas y valoradas a los precios medios de compra. Aquellas emisiones realizadas en el periodo que no hubieran sido cubiertas mediante la adquisición de los correspondientes derechos a fecha de cierre, darán lugar al registro de una provisión por estos derechos a los precios en dicha fecha.

Cuando los derechos de emisión no sean para uso propio sino que tengan la finalidad de ser utilizados para negociar en el mercado se procederá según lo indicado en la nota 2.12.

2.6. Costes por intereses

Los costes por intereses incurridos para la construcción de cualquier activo cualificado se capitalizan durante el período de tiempo necesario para completar y preparar el activo para el uso pretendido (en Abengoa se define activo cualificado como aquél cuya construcción o producción es superior a un año).

Los costes incurridos por operaciones de factoring sin recurso, cuando el tratamiento contable implica el de-reconocimiento de los activos financieros factorizados, se aplican como gastos en el momento del traspaso a la entidad financiera.

El resto de costes por intereses se llevan a gastos del ejercicio en que se incurren.

2.7. Pérdidas por deterioro de valor de los activos no financieros

A la fecha de cierre de cada ejercicio, Abengoa revisa los activos no corrientes para determinar si existen indicios de que hayan sufrido una pérdida por deterioro de valor. Adicionalmente, al cierre de cada ejercicio se analiza el posible deterioro de los fondos de comercio y los activos intangibles que no han entrado aún en explotación o tienen vida útil indefinida, si los hubiera.

Se calcula el importe recuperable del activo con el objeto de determinar el alcance de la pérdida por deterioro del valor como el mayor entre el valor de mercado minorado por los costes de venta y el valor de uso, entendiendo por éste el valor actual de los flujos de caja futuros estimados. En caso de que el activo no genere flujos de efectivo que sean independientes de otros activos, Abengoa calcula el importe recuperable de la unidad generadora de efectivo a la que pertenece el activo. Para el cálculo del valor de uso las hipótesis utilizadas incluyen las tasas de descuento, tasas de crecimiento y cambios esperados en los precios de venta y en los costes. Los Administradores estiman las tasas de descuento antes de impuestos que recogen el valor del dinero en el tiempo y los riesgos asociados a la unidad generadora de efectivo. Las tasas de crecimiento y las variaciones en precios y costes se basan en las previsiones internas y sectoriales y la experiencia y expectativas futuras, respectivamente.

En el caso de que el importe recuperable sea inferior al valor neto en libros del activo, se registra la correspondiente pérdida por deterioro con cargo al epígrafe “Amortizaciones y provisiones” de la Cuenta de Pérdidas y Ganancias consolidada. Con excepción del Fondo de Comercio, las pérdidas por deterioro reconocidas en un activo en ejercicios anteriores son revertidas con abono al mencionado epígrafe cuando se produce un cambio en las estimaciones sobre su importe recuperable, con el límite del valor en libros que el activo hubiera tenido de no haberse realizado el saneamiento.

2.8. Inversiones financieras (corrientes y no corrientes)

Las inversiones financieras se clasifican en las siguientes categorías, en función del propósito con el que se adquirieron:

a)activos financieros a valor razonable con cambios en resultados;

b)créditos y cuentas a cobrar;

c) activos financieros mantenidos hasta su vencimiento;

d) activos financieros disponibles para la venta.

La Dirección determina la clasificación de las inversiones en el momento de su reconocimiento inicial y revisa la clasificación en cada fecha de cierre del ejercicio.

a) Activos financieros a valor razonable con cambios en resultados

En esta categoría se recogen tanto los activos financieros adquiridos para su negociación como aquellos designados a valor razonable con cambios en resultados al inicio. Un activo financiero se clasifica en esta categoría si se adquiere principalmente con el propósito de venderse en el corto plazo o si es designado así por la dirección. Los derivados financieros también se clasifican como adquiridos para su negociación a menos que sean designados como coberturas. Los activos de esta categoría se clasifican como activos corrientes, excepto si se mantienen para su negociación o se espera realizarlos en más de 12 meses siguientes a la fecha de cierre de las cuentas de cada sociedad, en cuyo caso se clasifican como activos no corrientes.

Se reconocen inicial y posteriormente por su valor razonable, sin incluir los costes de la transacción. Los sucesivos cambios en dicho valor razonable se reconocen en la Cuenta de Resultados.

b) Créditos y cuentas a cobrar

En esta categoría se recogen los créditos y cuentas a cobrar considerados como activos financieros no derivados, con pagos fijos o determinables, que no cotizan en un mercado activo. Se incluyen en activos corrientes, excepto para vencimientos superiores a 12 meses desde la fecha del balance.

En determinados casos y utilizando como guía la interpretación Nº 12 del CNIIF, existen activos de naturaleza material en régimen de concesión que son considerados como cuentas financieras a cobrar (Ver nota 2.24.c).

Se reconocen inicialmente por el valor razonable más los costes de la transacción, registrándose posteriormente a su coste amortizado de acuerdo con el método del tipo de interés efectivo. Los intereses calculados utilizando el método del tipo de interés efectivo se reconocen en la Cuenta de Resultados en el epígrafe de “Otros ingresos”.

c) Activos financieros mantenidos hasta su vencimiento

En esta categoría se recogen las inversiones que se tiene la intención de mantener hasta su vencimiento y que corresponden a activos financieros no derivados, con pagos fijos o determinables y vencimientos fijos.

Se reconocen inicialmente por su valor razonable más los costes de la transacción, registrándose posteriormente a su coste amortizado de acuerdo con el método del tipo de interés efectivo. Los intereses calculados utilizando el método del tipo de interés efectivo se reconocen en la Cuenta de Resultados en el epígrafe de “Otros ingresos”.

d) Activos financieros disponibles para la venta

En esta categoría se recogen los activos financieros no derivados que no están recogidos en ninguna de las anteriores categorías. En el caso de Abengoa, son fundamentalmente participaciones en otras empresas no incluidas en el Perímetro de Consolidación. Se reconocen como activos no corrientes, a menos que la Dirección pretenda enajenar la inversión en los 12 meses siguientes a la fecha de cierre de las cuentas de cada sociedad.

Se reconocen inicial y posteriormente por su valor razonable más los costes de la transacción. Los cambios sucesivos de dicho valor razonable se reconocen en el patrimonio neto, salvo las diferencias de conversión de títulos monetarios, que se registran en la Cuenta de Resultados. Los dividendos de instrumentos de patrimonio neto disponibles para la venta se reconocen en la Cuenta de Resultados como “Otros ingresos” cuando se establece el derecho del Grupo a recibir el pago.

Cuando los títulos clasificados como disponibles para la venta se venden o sufren pérdidas por deterioro del valor, los ajustes acumulados en el valor razonable se traspasan a la Cuenta de Resultados. Para determinar si los títulos han sufrido pérdidas por deterioro, se considerará si ha tenido lugar un descenso significativo o prolongado en el valor razonable de los títulos por debajo de su coste. La pérdida acumulada será la diferencia entre el coste de adquisición y el valor razonable corriente menos cualquier pérdida por deterioro del valor. Por lo general, las pérdidas por deterioro de valor reconocidas en la Cuenta de Resultados no se revertirán a través de la Cuenta de Resultados.

Las adquisiciones y enajenaciones de inversiones se reconocen en la fecha de negociación, es decir, la fecha en que se compromete a adquirir o vender el activo. Las inversiones se dan de baja contable cuando los derechos a recibir flujos de efectivo de las inversiones han vencido o se han transferido y se han traspasado sustancialmente todos los riesgos y ventajas derivados de su titularidad.

Los valores razonables de las inversiones que cotizan se basan en precios de compra corrientes. Si el mercado para un activo financiero no es activo (y para los títulos que no cotizan), se establece el valor razonable empleando técnicas de valoración que incluyen el uso de transacciones libres recientes entre partes interesadas y debidamente informadas, referidas a otros instrumentos sustancialmente iguales, el análisis de flujos de efectivo descontados, y modelos de fijación de precios de opciones, haciendo uso máximo de los datos de mercado.

Se evalúa en la fecha de cada cierre de balance si existe evidencia objetiva de que un activo financiero o un grupo de activos financieros puedan haber sufrido pérdidas por deterioro en base a factores tales como perspectivas de negocio, rendimiento del sector de mercado, cambio en la tecnología y flujos de efectivo de las actividades de explotación.

2.9. Instrumentos financieros derivados y actividades de cobertura

Los derivados financieros son reconocidos al inicio del contrato por su valor razonable, ajustando dicho valor con posterioridad. El método para contabilizar la ganancia o la pérdida resultante depende de si el derivado es designado como un instrumento de cobertura y de la naturaleza de la partida cubierta.

Se documenta al inicio de cada operación la relación entre los instrumentos de cobertura y las partidas cubiertas, así como sus objetivos para la gestión del riesgo y la estrategia para emprender las distintas operaciones de cobertura. Adicionalmente, tanto al inicio de la cobertura como posteriormente de forma continuada, se documenta la efectividad de los derivados a la hora de compensar los cambios en los valores razonables o en los flujos de efectivo de los elementos cubiertos.

En función de lo anterior pueden existir 3 tipos de derivados:

a) Cobertura del valor razonable de activos o pasivos reconocidos.

Los cambios en el valor razonable se reconocen en la Cuenta de Resultados, junto con cualquier cambio en el valor razonable del activo o pasivo objeto de cobertura que sea atribuible al riesgo cubierto.

b) Cobertura de flujos de efectivo para transacciones previstas

La parte eficaz de cambios en el valor razonable se reconoce directamente en el patrimonio neto, mientras que la ganancia o pérdida correspondiente a la parte no eficaz se registra inmediatamente en la Cuenta de Resultados.

Los importes acumulados en el patrimonio neto se traspasan a la Cuenta de Resultados en el ejercicio en que la partida cubierta afecta a la ganancia o la pérdida. Sin embargo, cuando la transacción prevista que esté cubierta resulte en el reconocimiento de un activo no financiero o un pasivo, las pérdidas y ganancias previamente diferidas en el patrimonio neto se traspasan desde el patrimonio neto y se incluyen en la valoración inicial del coste del activo o del pasivo.

Cuando el instrumento de cobertura vence o se vende, o cuando una operación de cobertura deja de cumplir los requisitos para poder aplicar la contabilidad de cobertura, las ganancias o pérdidas acumuladas en el patrimonio neto hasta ese momento continuarán formando parte del mismo y se reconocen cuando finalmente la transacción anticipada se reconoce en la Cuenta de Resultados. Sin embargo, si deja de ser probable que tenga lugar dicha transacción, las ganancias o las pérdidas acumuladas en el patrimonio neto se traspasan inmediatamente a la Cuenta de Resultados.

c) Cobertura de inversión neta en operaciones en el extranjero

Las coberturas de una inversión neta en un negocio en el extranjero, incluyendo la cobertura de una partida monetaria que se considere como parte de una inversión neta, se contabilizarán de manera similar a las coberturas de flujo de efectivo:

- La parte de la pérdida o ganancia del instrumento de cobertura que se determina que es una cobertura eficaz se reconocerá directamente en el patrimonio neto a través del estado de cambios en el patrimonio neto (véase la NIC 1); y

- La parte ineficaz se reconocerá en el resultado del ejercicio.

La pérdida o ganancia del instrumento de cobertura relativa a la parte de la cobertura que ha sido reconocida directamente en el patrimonio neto se llevará al resultado del ejercicio en el momento de la venta o disposición por otra vía del negocio en el extranjero.

El valor razonable total de los derivados de cobertura se clasifica como un activo o pasivo no corriente si el vencimiento restante de la partida cubierta es superior a 12 meses y como un activo o pasivo corriente si el vencimiento restante de la partida cubierta es inferior a 12 meses. Los derivados negociables se clasifican como un activo o pasivo corriente.

Los cambios en el valor razonable de cualquier derivado que no califique para contabilidad de cobertura se reconocen inmediatamente en la Cuenta de Resultados.

Los contratos mantenidos para el propósito de recibir o entregar elementos no financieros de acuerdo con las expectativas de compras, ventas o uso de mercancías (own-use contracts) del grupo no son reconocidas como instrumentos financieros derivados, sino como contratos ejecutivos (executory contracts). En el caso en que estos contratos contengan derivados implícitos, se procede a su registro de forma separada del contrato principal, si las características económicas y riesgos del derivado implícito no están directamente relacionadas con las características económicas y riesgos de dicho contrato principal. Las opciones contratadas para la compra o venta de elementos no financieros que puedan ser canceladas mediante salidas de caja no son considerados "own-use contracts".

2.10. Estimación del valor razonable

El valor razonable de los instrumentos financieros que se comercializan en mercados activos (tales como los derivados con cotización oficial y las inversiones adquiridas para su negociación y las disponibles para la venta) se basa en los precios de mercado al cierre del ejercicio.

El valor razonable de los instrumentos financieros que no cotizan en un mercado activo se determina usando diversas técnicas de valoración y mediante hipótesis que se basan en las condiciones del mercado en cada una de las fecha del balance. Para la deuda a largo plazo se utilizan precios del mercado de instrumentos similares. Para determinar el valor razonable de los restantes instrumentos financieros se utilizan otras técnicas, como flujos de efectivo descontados estimados. El valor razonable de las permutas de tipo de interés se calcula como el valor actual de los flujos futuros de efectivo estimados. El valor razonable de los contratos de tipo de cambio a plazo se determina usando los tipos de cambio a plazo en el mercado en la fecha del balance.

El valor nominal menos los ajustes de crédito estimados de las cuentas a cobrar y a pagar se asume que se aproximan a sus valores razonables debido a su corto plazo. El valor razonable de los pasivos financieros se estima descontando los flujos contractuales futuros de efectivo al tipo de interés corriente del mercado que está disponible para el Grupo para instrumentos financieros similares.

La información sobre los valores razonables se desglosa en nota combinada para todos los instrumentos financieros (véase Nota 9.2).

2.11. Existencias

Las existencias se valoran, en general, a su coste o a su valor neto realizable, el menor de los dos. El coste se determina, en general, por el método first-in-first-out (FIFO). El coste de los productos terminados y de los productos en curso incluye los costes de diseño, las materias primas, la mano de obra directa, otros costes directos y gastos generales de fabricación (basados en una capacidad operativa normal), pero no incluye los costes por intereses. El valor neto realizable es el precio de venta estimado en el curso normal del negocio, menos los costes variables de venta aplicables.

El coste de las existencias incluye los traspasos desde el patrimonio neto de las ganancias/pérdidas por operaciones de cobertura de flujos de efectivo relacionadas con operaciones de compra de materias primas, así como con operaciones en moneda extranjera.

2.12. Derechos de emisión para comercialización

Diversas sociedades de Abengoa llevan a cabo proyectos para disminuir las emisiones de CO2, mediante la participación en proyectos de Mecanismos de Desarrollo Limpio (MDL) y Acción Conjunta (AC) con los que se obtienen Créditos de Emisión de Carbono (CER) y Unidades de Reducción de Emisiones (URE) respectivamente. Los MDL son proyectos para países en vías de desarrollo no obligados al cumplimiento de menores emisiones, mientras que los AC están destinados a países en vías de desarrollo obligados al cumplimiento de menores emisiones.

Ambos proyectos son desarrollados en dos fases:

1. Fase de Desarrollo, que a su vez tiene las siguientes etapas:

- Firma del acuerdo ERPA (Emission Reduction Purchase Agreement), que lleva asociados gastos de oferta.

- Desarrollo del PDD (Project Design Document).

- Se contrata a una sociedad que emita una certificación sobre el proyecto realizado y se presenta a Naciones Unidas donde queda registrado en una base de datos.

En este sentido, el grupo tiene en la actualidad diversos contratos de prestación de servicios de consultoría formalizados en el marco de realización de Mecanismos de Desarrollo Limpio (MDL). En la prestación de dichos servicios de consultoría el grupo reconoce cuentas a cobrar a largo plazo por los costes incurridos.

2. Fase de verificación y emisión de reducciones donde anualmente se hace una verificación sobre las menores emisiones de CO2 y, tras dicha verificación la sociedad recibe los Créditos de Emisión de Carbono (CER) correspondientes, que quedan registrados en el Registro Nacional de Derechos de Emisión (RENADE). Estos derechos son tratados como existencias y valorados a su precio de mercado.

En ambos casos, tanto en la participación de proyectos MDL como de AC, los CER se contabilizan como existencias de la sociedad que los recibe incluyendo como mayor valor de las mismas todos los gastos en los que la sociedad haya incurrido para su obtención.

Adicionalmente, existen participaciones en Fondos de Carbono dirigidas a financiar la compra de emisiones de proyectos que contribuyan a reducir las emisiones de gases de efecto invernadero en países en vías de desarrollo y en economías en transición, a través de Mecanismos de Desarrollo Limpio y de Aplicación Conjunta, cuyas fases han sido mencionadas anteriormente. Algunas sociedades de Abengoa participan en dichos Fondos de Carbono gestionados por una Sociedad Gestora, que destina los recursos del Fondo a la compra de Reducciones de Emisiones a partir de proyectos de MDL y AC.

La sociedad participante en el Fondo realiza pagos por diversos conceptos (comisión de participación, anticipos y compra de CER). El importe de la participación se determina desde el inicio en base al acuerdo de desembolso para la compra de los Créditos de Emisión de Carbono (CER), aunque dicho importe se irá desembolsando a lo largo de la vida del Fondo. El precio del CER se fija para cada ERPA. En función del porcentaje de participación y del precio fijado se recibirá un número de CER de los que haya obtenido el Fondo en cada proyecto.

Estas aportaciones son consideradas como una inversión a largo plazo y se recogen dentro del activo del Estado de Situación en el epígrafe de "Otras inversiones financieras".

Así mismo la sociedad puede ostentar diversos Derechos de Emisión asignados por la Autoridad competente (EUA) que igualmente serán valorados a su precio de mercado cuando se mantengan para su comercialización. En caso de que los EUA se mantengan con el propósito de destinarlos para uso propio (véase Nota 2.5.).

2.13. Activos biológicos

Abengoa reconoce como activo biológico, clasificado como inmovilizado material, la caña de azúcar en formación, que comprende desde que se prepara el terreno y se siembra el plantón hasta que la planta está lista para la primera producción y recolecta. Se reconocen a su valor razonable, calculado como el valor de mercado menos los costes estimados de cosecha y transporte.

Los productos agrícolas cosechados o recolectados de los activos biológicos, en el caso de Abengoa, la caña de azúcar cortada, se clasifican dentro del epígrafe de las existencias y se valoran en el punto de venta o recolección a su valor razonable menos los costes estimados en el punto de venta.

El valor de mercado para los activos biológicos y los productos agrícolas considerados utiliza como referencia la proyección del precio de la caña para el final de la zafra, en el mes de abril, divulgado mensualmente por el Consejo de Productores de Caña, Azúcar y Alcohol (Consecana).

Las ganancias o pérdidas surgidas como consecuencia del cambio en el valor razonable de estos activos se reconocen en la Cuenta de Pérdidas y Ganancias consolidada.

En opinión de los Administradores de la sociedad dominante el valor razonable de los activos que se encuentran registrados no difiere significativamente de su coste.

Para la obtención de la valoración de caña de azúcar en crecimiento han sido adoptadas una serie de asunciones y estimaciones en relación con la extensión de área plantada, nivel de ATR (Azúcar Total Recuperable contenida en la caña) estimado por tonelada a recolectar así como el nivel medio de estado de crecimiento del producto agrícola en las distintas áreas plantadas.

2.14. Clientes y otras cuentas comerciales a cobrar

Las cuentas comerciales a cobrar se reconocen inicialmente por su valor razonable y posteriormente por su coste amortizado de acuerdo con el método del tipo de interés efectivo, menos la provisión por pérdidas por deterioro del valor. Se establece una provisión para pérdidas por deterioro de cuentas comerciales a cobrar cuando existe evidencia objetiva de que el Grupo no será capaz de cobrar todos los importes que se le adeudan de acuerdo con los términos originales de las cuentas a cobrar.

El importe de la provisión es la diferencia entre el importe en libros del activo y el valor presente de los flujos futuros de efectivo estimados y descontados al tipo de interés efectivo.

Cuando una cuenta a cobrar sea incobrable, se regulariza contra la cuenta de provisión. La recuperación posterior de importes dados de baja con anterioridad se reconoce como partidas al haber de “costes de venta y comercialización”.

Se procede a de-reconocer de los saldos de clientes y otras cuentas corrientes a cobrar aquellos saldos factorizados siempre y cuando se den todas las condiciones indicadas por la NIC 39 para una baja en cuentas del Activo de Balance (Véase Nota 9).

2.15. Efectivo y equivalentes al efectivo

El efectivo y equivalentes al efectivo incluyen la caja, los depósitos a la vista en entidades de crédito, otras inversiones a corto plazo de gran liquidez con un vencimiento original de tres meses o menos.

En el Estado de situación financiera, los descubiertos bancarios se clasifican como recursos ajenos en el pasivo corriente.

2.16. Capital social

Las acciones de la sociedad dominante se clasifican como patrimonio neto.

Los costes incrementales directamente atribuibles a la emisión de nuevas acciones se presentan en el patrimonio neto como una deducción, neta de impuestos, de los ingresos obtenidos. Cualquier importe recibido por la venta de las acciones propias, neto de dichos costes incrementales, se incluye en el patrimonio neto atribuible a los accionistas de la Sociedad.

2.17. Subvenciones

Las subvenciones de capital no reintegrables se reconocen por su valor razonable cuando se considera que existe seguridad razonable de que la subvención se cobrará y que se cumplirán adecuadamente las condiciones previstas al otorgarlas por el organismo competente.

Las subvenciones de explotación se difieren y se reconocen en la Cuenta de Resultados durante el período necesario para correlacionarlas con los costes que pretenden compensar.

Las subvenciones afectas a la adquisición de inmovilizado, se incluyen en pasivos no corrientes como subvenciones diferidas y se abonan en la cuenta de resultados según el método lineal durante las vidas esperadas de los correspondientes activos.

2.18. Recursos ajenos

Los recursos ajenos se reconocen, inicialmente, por su valor razonable, netos de los costes en que se haya incurrido en la transacción. Posteriormente, los recursos ajenos se valoran por su coste amortizado; cualquier diferencia entre los fondos obtenidos (netos de los costes necesarios para su obtención) y el valor de reembolso se reconoce en la Cuenta de Resultados durante la vida de la deuda de acuerdo con el método del tipo de interés efectivo.

Los préstamos subvencionados sin interés, otorgados para proyectos de Investigación y Desarrollo, no están regulados expresamente en las NIIF, pudiéndose valorar de acuerdo a la NIC 20 o NIC 39. Abengoa los considera como instrumentos financieros tal y como se indica en la NIC 39.

Las comisiones abonadas por la obtención de líneas de crédito se reconocen como costes de transacción de la deuda siempre que sea probable que se vaya a disponer de una parte o de la totalidad de la línea. En este caso, las comisiones se difieren hasta que se produce la disposición. En la medida en que no sea probable que se vaya a disponer de todo o parte de la línea de crédito, la comisión se capitalizará como un pago anticipado por servicios de liquidez y se amortiza en el periodo al que se refiere la disponibilidad del crédito.

Los recursos ajenos se clasifican como pasivos corrientes a menos que se tenga un derecho incondicional a diferir su liquidación durante al menos 12 meses después de la fecha del balance.

2.18.1. Bonos convertibles

Con fecha 24 de julio 2009, Abengoa S.A. completó el proceso de colocación entre inversores cualificados e institucionales de la emisión de Bonos Convertibles por importe de 200 M€ y con vencimiento a cinco (5) años.

Conforme a lo previsto en los Términos y Condiciones, el Emisor podrá decidir, en el momento en que los inversores ejerciten su derecho de canje, si entrega acciones de la Sociedad o la combinación de efectivo por el nominal y acciones por la diferencia.

Siguiendo lo establecido en la NIC 32 y 39 y de acuerdo con los Términos y Condiciones de la emisión, dado que el bono otorga a las partes el derecho a elegir la forma de liquidación, el instrumento da lugar a un pasivo financiero. El derecho que otorga el contrato a Abengoa de seleccionar el tipo de pago y siendo una de estas posibilidades el pago mediante un número variable de acciones y caja hace que la opción de conversión deba clasificarse como un derivado implícito pasivo. De esta forma, el instrumento que se desprende del contrato tiene un carácter de instrumento hibrido, que incluye un elemento de pasivo por deuda financiera y un derivado implícito de pasivo relativo a la opción de conversión que tiene el bonista.

En el caso de bonos convertibles que dan lugar a instrumentos híbridos, la Sociedad determina en el momento inicial la valoración de dicho derivado implícito a valor razonable, registrándose tal valoración en el epígrafe de derivado pasivo. En cada cierre contable deberá actualizarse la valoración del derivado implícito, registrándose las variaciones de valor a través de la cuenta de resultados. La deuda del pasivo financiero del bono se calcula en el momento inicial por diferencia entre el valor nominal recibido por dichos bonos y valor del derivado implícito antes indicado. Dicha deuda financiera deberá registrarse a partir de ese momento, siguiendo el método del coste amortizado hasta su liquidación en el momento de su conversión o vencimiento. De forma general los costes de la transacción son clasificados en el Estado de Situación como menor valor de la deuda revirtiendo como parte del coste amortizado de la misma.

2.18.2 Bonos ordinarios

Con fecha 24 de noviembre 2009, Abengoa S.A. completó el proceso de colocación entre inversores cualificados e institucionales de la emisión de Bonos por importe de 300 M€ y con vencimiento a cinco (5) años.

La Sociedad registra la deuda financiera en el momento inicial por su valor razonable, neto de costes en que se haya incurrido en la transacción. Posteriormente se aplica el método del coste amortizado hasta su liquidación en el momento de su vencimiento. Cualquier otra diferencia entre los fondos obtenidos (netos de los costes necesarios para su obtención) y el valor de reembolso se reconoce en la Cuenta de Resultados durante la vida de la deuda de acuerdo con el método del tipo de interés efectivo. Los bonos ordinarios se clasifican como pasivos no corrientes a menos que su vencimiento tenga lugar durante 12 meses después de la fecha del Estado de Situación.

2.19. Impuestos corrientes y diferidos

El gasto por impuesto del ejercicio comprende el impuesto corriente y el diferido. El impuesto se reconoce en la cuenta de resultados, excepto en la medida en que se refiera a partidas reconocidas directamente en el patrimonio neto. En este caso, el impuesto se reconoce también en el patrimonio neto.

El cargo por impuesto corriente se calcula en base a las leyes fiscales aprobadas o a punto de aprobarse a la fecha de balance en los países en los que operan sus dependientes y asociadas y generan resultados sujetos a impuestos.

Los impuestos diferidos se calculan, de acuerdo con el método de balance, sobre las diferencias temporarias que surgen entre las bases fiscales de los activos y pasivos y sus importes en libros. Sin embargo, si los impuestos diferidos surgen del reconocimiento inicial de un pasivo o un activo, en una transacción distinta a una combinación de negocios, y que en el momento de la transacción no afecta ni al Resultado contable ni a la ganancia o pérdida fiscal, dichos impuestos diferidos no se contabilizan. El impuesto diferido se determina usando tipos impositivos aprobados o a punto de aprobarse en la fecha de cierre de las cuentas de cada sociedad y que se espera aplicar cuando el correspondiente activo por impuesto diferido se realice o el pasivo por impuesto diferido se liquide.

Los activos por impuestos diferidos se reconocen en la medida en que es probable que vaya a disponerse de beneficios fiscales futuros con los que poder compensar las diferencias temporarias.

Se reconocen impuestos diferidos sobre las diferencias temporarias que surgen en inversiones en dependientes y asociadas, excepto en aquellos casos en que se pueda controlar la fecha en que revertirán las diferencias temporarias y sea probable que éstas no vayan a revertir en un futuro previsible.

Con efecto 1 de enero de 2007 se introdujo en España un cambio normativo en el Impuesto de Sociedades relativo al tipo de gravamen, por el cual el tipo de gravamen se estableció, a partir del 2008, en el 30%.

Según lo anterior, todas las sociedades españolas (excluidas las sociedades domiciliadas en el País Vasco) han aplicado el tipo de gravamen del 30% para su impuesto sobre sociedades del ejercicio 2009. Las sociedades con domicilio social en el País Vasco deberán calcular el impuesto de sociedades de 2009 aplicando un tipo del 28%.

2.20. Prestaciones a los empleados

a) Planes de acciones

Determinadas sociedades del grupo tienen contraídas una serie de obligaciones en cuanto a programas de incentivos con directivos y empleados basadas en acciones. Estos programas están vinculados al cumplimiento de objetivos de gestión para los próximos años. Cuando no existe un mercado activo para las acciones asociadas a un programa se registra la parte proporcional del gasto de personal con referencia al valor de recompra fijado en dichos programas. En el caso de programas donde existe un valor de mercado de la acción, el gasto se reconoce por la parte alícuota del valor razonable del activo financiero a la fecha de otorgamiento. En cualquier caso, el efecto de estos planes sobre las cuentas anuales de Abengoa no es significativo.

Adicionalmente, la sociedad Abengoa, S.A. posee un Plan de Adquisición de Acciones para los Directivos del grupo, aprobado por el Consejo de Administración y la Junta General Extraordinaria con fecha 16 de octubre de 2005 con arreglo a los siguientes términos básicos:

- Destinatarios: Hasta 122 Directivos de Abengoa (directores de grupos de negocio, directores

- de unidades de negocio, responsables técnicos y de I+D+i y responsables de servicios corporativos) pertenecientes a sus filiales y grupos de negocio, presentes o futuras, que voluntariamente deseen participar en el mismo. El Plan no se ha hecho extensivo a ningún miembro del Consejo de Administración de Abengoa. Igual que en los anteriores, es un plan vinculado al cumplimiento de objetivos de gestión.

- Volumen de acciones: Hasta 3.200.000 acciones de Abengoa, representativas de un 3,53% del capital social de la Compañía.

- Los destinatarios del Plan han accedido a un crédito bancario, para la compra a valor de mercado de acciones de Abengoa ya emitidas y en circulación, ajustándose a la Ley de Mercado de Valores, con garantía de Abengoa, y con exclusión de su responsabilidad personal, por un importe de 87 M€ (incluyendo gastos, comisiones e intereses). La fecha de amortización del crédito es el 7 de agosto de 2011. El plan establece determinados requisitos de cumplimiento de objetivos anuales individuales para cada directivo, así como de permanencia en el grupo.

En base a las condiciones particulares del Plan otorgado, se considera la operación como una transacción con pagos en acciones liquidadas en efectivo en base a la NIIF 2 mediante el cual la sociedad adquiere los servicios prestados por los directivos incurriendo en un pasivo por un importe basado en el valor de las acciones.

El valor razonable de los servicios de los directivos a cambio de la concesión de la opción se reconoce como un gasto personal. El importe total que se llevará a gastos durante el periodo de devengo se determina por referencia al valor razonable de una hipotética opción de venta (“put”) concedida por la sociedad al directivo, excluido el impacto de las condiciones de devengo que no sean condiciones de mercado. A estos efectos, se considera en el cálculo el número de opciones que se espera que lleguen a ser ejercitables, el cual se actualiza al cierre de cada ejercicio, reconociendo el impacto de la revisión de las estimaciones originales, si fuere el caso, en la Cuenta de Resultados.

El valor razonable de las opciones concedidas durante el ejercicio determinado de acuerdo con el modelo de valoración Black-Scholes fue de 18.744 miles de € (30.021 miles de € en 2008). Los principales datos de entrada en el modelo fueron el precio de la acción, un rendimiento estimado por dividendo, una vida esperada de la opción de 5 años, un tipo de interés anual así como una volatilidad de mercado de la acción.

b) Planes de retribución variable

El Consejo de Administración aprobó con fecha 24 de julio de 2006 y 11 de diciembre de 2006 un Plan de Retribución Extraordinaria Variable para Directivos (Plan Dos), a propuesta del Comité de Retribuciones y Nombramientos. Dicho Plan incumbe a 190 beneficiarios con un importe total de 51.630 miles de € en una duración de cinco ejercicios, 2007 a 2011 y tiene como condición la consecución, a nivel personal, de los objetivos marcados en el Plan Estratégico y la permanencia laboral durante el periodo considerado, entre otras.

Adicionalmente a lo anterior, y dado que la adquisición de la sociedad B.U.S. Group AB se realizó con posterioridad a la implementación de dicho plan pero muy cercana en el tiempo, el Consejo de Administración aprobó con fecha 22 de octubre de 2007 la incorporación al Plan del equipo directivo de dicha sociedad formado por 10 personas, en las mismas condiciones que las establecidas para el resto de beneficiarios y por un importe total de 2.520 miles de €.

El tratamiento contable a dar a este plan de retribución variable supone el reconocimiento anual de un gasto de personal por los importes devengados en función del porcentaje de consolidación de los objetivos. El gasto reconocido durante el ejercicio ha sido de 8.087 miles de €, siendo el importe acumulado de 21.566 miles de €.

2.21. Provisiones

Las provisiones se reconocen cuando:

- Se tenga una obligación presente, ya sea legal o implícita, como resultado de sucesos pasados;

- Haya más probabilidad de que vaya a ser necesaria una salida de recursos para liquidar la

- obligación que de lo contrario; y

- El importe se haya estimado de forma fiable.

Cuando exista un número de obligaciones similares, la probabilidad de que sea necesario un flujo de salida para la liquidación se determina considerando el tipo de obligaciones como un todo. Se reconoce una provisión incluso si la probabilidad de un flujo de salida con respecto a cualquier partida incluida en la misma clase de obligaciones puede ser pequeña.

Las provisiones se valoran por el valor actual de los desembolsos que se espera que sean necesarios para liquidar la obligación, reconociéndose el incremento de la provisión por el paso del tiempo como un gasto por intereses.

Los pasivos contingentes constituyen obligaciones posibles con terceras partes y obligaciones existentes que no son reconocidas dado que no es probable que se produzca una salida de flujos económicos requerida para cancelar dicha obligación o, en su caso, el importe no puede ser estimado razonablemente. Los pasivos contingentes no son reconocidos en el balance de situación a menos que hayan sido adquiridos a título oneroso en el marco de una combinación de negocios. Los importes revelados en notas de Memoria corresponden a la exposición actual en la fecha de cierre de ejercicio a los mismos.

2.22. Proveedores y otras cuentas a pagar

Los proveedores se reconocen inicialmente a su valor razonable y posteriormente se valoran por su coste amortizado utilizando el método del tipo de interés efectivo.

Los anticipos de clientes recibidos son reconocidos como pasivos bajo el epígrafe de otras cuentas a pagar. Este epígrafe incluye adicionalmente el importe de las subvenciones de explotación pendientes de imputar al resultado operativo a la fecha de cierre del ejercicio.

2.23. Transacciones en moneda extranjera

a) Moneda funcional

Las partidas incluidas en las Cuentas Anuales de cada una de las sociedades del Grupo se valoran utilizando la moneda del entorno económico principal en que la sociedad opera (moneda funcional).

b) Transacciones y saldos

Las transacciones en moneda extranjera se convierten a la moneda funcional utilizando los tipos de cambio vigentes en las fechas de las transacciones. Las pérdidas y ganancias en moneda extranjera que resultan de la liquidación de estas transacciones y de la conversión a los tipos de cambio de cierre de los activos y pasivos monetarios denominados en moneda extranjera se reconocen en la Cuenta de Resultados, excepto si se difieren en patrimonio neto como en el caso de las coberturas de flujos de efectivo y de las coberturas de inversiones netas.

c) Conversión de cuentas anuales de sociedades extranjeras

Los resultados y la situación financiera de todas las sociedades del Grupo que tienen una moneda funcional diferente de la moneda de presentación (Euro), se convierten a la moneda de presentación como sigue:

1) Todos los bienes, derechos y obligaciones se convierten a moneda de presentación utilizando el tipo de cambio vigente en la fecha de cierre de las cuentas de las sociedades.

2) Las partidas de las cuentas de pérdidas y ganancias de cada sociedad extranjera se convierten a moneda de presentación utilizando el tipo de cambio medio anual, calculado como media aritmética de los tipos de cambio de cierre de cada uno de los doce meses del año que no difieren significativamente del tipo a la fecha de la transacción.

3) La diferencia entre el importe del patrimonio neto, incluido el resultado calculado como en el punto anterior, convertido al tipo de cambio histórico, y la situación patrimonial neta que resulta de la conversión de los bienes, derechos y obligaciones conforme al apartado 1) anterior, se registra, con signo positivo o negativo según corresponda, en el patrimonio neto del balance consolidado en el epígrafe “Diferencias de Conversión”.

La conversión a moneda nacional de los resultados de las sociedades a las que se aplica el Procedimiento de Puesta en Equivalencia se realiza, en su caso, al tipo de cambio medio del ejercicio, calculado según se indica en el apartado 2) de este punto c).

Los ajustes al fondo de comercio y al valor razonable que surgen en la adquisición de una entidad extranjera se tratan como activos y pasivos de la entidad extranjera y se convierten al tipo de cambio de cierre.

2.24. Reconocimiento de ingresos

a) Ingresos ordinarios

Los ingresos ordinarios incluyen el valor razonable de las ventas de bienes y servicios prestados sin incluir los importes correspondientes a los impuestos que gravan estas operaciones, deduciéndose como menor importe de la operación todos los descuentos y devoluciones y las ventas dentro del Grupo.

Los ingresos ordinarios se reconocen de la siguiente forma:

- Las ventas de bienes se reconocen cuando una sociedad del Grupo haya entregado los productos al cliente, éste los haya aceptado y esté razonablemente asegurada la cobrabilidad de las correspondientes cuentas a cobrar.

- Las ventas de servicios se reconocen en el ejercicio contable en que se prestan los servicios, por referencia a la finalización de la transacción concreta evaluada en base al servicio real proporcionado como un porcentaje del servicio total a proporcionar.

- Los ingresos por intereses se reconocen usando el método del tipo de interés efectivo. Cuando una cuenta a cobrar sufre pérdida por deterioro del valor, se reduce el importe en libros a su importe recuperable, descontando los flujos futuros de efectivo estimados al tipo de interés efectivo original del instrumento, llevando el descuento como menor ingreso por intereses. Los ingresos por intereses de préstamos que hayan sufrido pérdidas por deterioro del valor se reconocen cuando se cobra el efectivo o sobre la base de recuperación del coste cuando las condiciones están garantizadas.

- Los ingresos por dividendos se reconocen cuando se establece el derecho a recibir el pago.

b) Contratos de construcción

En los contratos de construcción los costes se reconocen cuando se incurre en ellos. Cuando el resultado de un contrato de construcción no puede estimarse de forma fiable, los ingresos del contrato se reconocen sólo hasta el límite de los costes del contrato incurridos que sea probable que se recuperarán.