Informe Anual 2009

- Informe Legal y Financiero

- Cuentas Anuales Consolidadas del Ejercicio 2009

- Notas a las Cuentas Anuales Consolidadas

- Nota 9.- Gestión del Riesgo Financiero e Información sobre Instrumentos Financieros

Nota 9.- Gestión del Riesgo Financiero e Información sobre Instrumentos Financieros

9.1. Factores de riesgo financiero

Las actividades que Abengoa desarrolla a través de sus Grupos de Negocios están expuestas a diversos riesgos financieros: riesgo de mercado (incluyendo riesgo de tipo de cambio, riesgo de interés y riesgo de precios), riesgo de crédito, riesgo de liquidez y riesgo de capital.

El Modelo de Gestión del Riesgo en Abengoa trata de minimizar los efectos potenciales adversos sobre la rentabilidad financiera del Grupo. La gestión del riesgo está controlada por el Departamento Financiero Corporativo, que identifica y evalúa los riesgos financieros en estrecha colaboración con las unidades operativas del Grupo, cuantificando los mismos por proyecto, área y sociedad.

Las normas internas de gestión proporcionan políticas escritas para la gestión del riesgo global, así como para áreas concretas como riesgo de tipo de cambio, riesgo de crédito, riesgo de tipo de interés, riesgo de liquidez, empleo de instrumentos de cobertura y derivados e inversión del excedente de liquidez.

Tanto las normas internas de gestión como los procedimientos de control claves de cada sociedad se encuentran formalizados por escrito y su cumplimiento es supervisado por auditoría interna.

Las políticas contables relativas a instrumentos financieros se han aplicado a los epígrafes que se detallan a continuación:

a) Riesgo de mercado

Las actividades del Grupo lo exponen fundamentalmente a los riesgos financieros derivados de las variaciones de tipos de cambio, los tipos de interés y cambios en los valores razonables de determinados activos y suministros (zinc, aluminio, grano, etanol, azúcar y gas, principalmente). Para cubrir estas exposiciones, Abengoa utiliza opciones y permutas para contratos de futuros de divisa, de tipos de interés y contratos de futuro sobre las mencionadas materias primas. No utiliza instrumentos financieros derivados con fines especulativos.

El riesgo de tipo de cambio surge cuando las transacciones comerciales futuras, los activos y pasivos reconocidos están denominados en una moneda que no es la moneda funcional de la Sociedad.

Para controlar el riesgo de tipo de cambio, se utilizan contratos de compra/venta de divisas a plazo. Dichos contratos son designados como coberturas del valor razonable o de flujos de efectivo, según proceda.

Aproximadamente el 95% de las transacciones proyectadas en cada una de las monedas distintas a la divisa funcional califica como transacciones previstas altamente probables a efectos de contabilidad de cobertura.

La principal exposición del grupo al tipo de cambio es la relativa al dólar americano y real brasileño respecto al euro.

El detalle de los instrumentos financieros derivados de cobros y pagos en moneda extranjera al 31 de diciembre de 2009 se encuentra detallado en la Nota 11 de esta Memoria. El importe no cubierto no se considera significativo.

La sensibilidad en el patrimonio de los valores razonables de los instrumentos financieros derivados de cobertura de tipo de cambio ante variaciones de un 10% en los tipos de cambio de las monedas no es significativa.

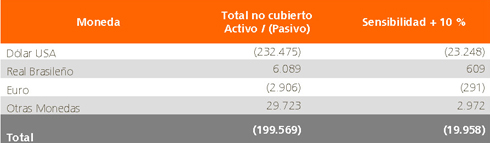

A continuación se adjunta detalle de activos y pasivos financieros netos en moneda distinta a la funcional no cubiertos a través de instrumentos financieros derivados de tipo de cambio así como la sensibilidad en la cuenta de resultados ante cambios de un 10% en los tipos de cambio de las monedas frente al euro manteniéndose el resto de variables constantes:

El riesgo de tipo de interés surge principalmente de los pasivos financieros a tipo de interés variable.

Para controlar el riesgo de tipo de interés, utilizamos fundamentalmente contratos de permuta (swap) y opciones de tipo de interés (caps) que a cambio de una prima ofrecen una protección al alza de la evolución del tipo de interés.

El detalle de los instrumentos financieros derivados de tipo de interés a 31 de diciembre de 2009 se encuentra detallado en la Nota 11 de esta Memoria.

La sensibilidad en el patrimonio de los valores razonables de los instrumentos financieros derivados de cobertura de tipo de interés ante variaciones de 50 p.b en los tipos de interés de mercado no es significativa.

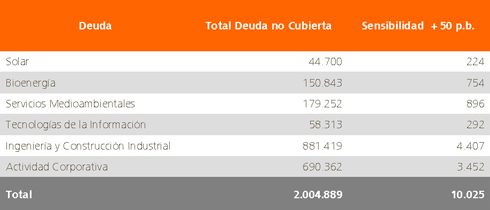

A continuación se adjunta detalle de la deuda financiera con tipos de interés variable no cubierta a través de instrumentos financieros derivados de tipo de interés así como la sensibilidad en la cuenta de resultados ante cambios de 50 p.b. en los tipos de interés de mercado:

El riesgo de variación en los precios de las materias primas surge tanto de las ventas de productos de la compañía como del aprovisionamiento de materias primas para los procesos productivos. Por regla general, la compañía utiliza contratos de compra/venta a futuro y opciones cotizados en mercados organizados, así como contratos OTC (over-the-counter) con entidades financieras, para mitigar el riesgo generado por la variación en los precios de mercado.

El detalle de los instrumentos financieros derivados de precios de materias primas al 31 de diciembre de 2009 se encuentra detallado en la Nota 11 de esta Memoria.

La sensibilidad en el patrimonio de los valores razonables de los instrumentos financieros derivados de cobertura de precios de materias primas ante variaciones de un 10% del valor razonable de dichos instrumentos sería de aproximadamente 4 M€.

Adicional e independientemente a estas transacciones, determinadas sociedades del Grupo empezaron, durante el ejercicio pasado, a realizar operaciones de compra y venta en los mercados de grano y etanol conforme a una política de gestión de transacciones de trading. La realización de estas operaciones está basada en la ejecución de estrategias aprobadas por la dirección de compra y venta de futuros y contratos swaps fundamentalmente de grano y etanol, y sobre las cuáles se ejerce un control y comunicación diaria siguiendo los procedimientos establecidos en dicha Política de Transacciones. Como elemento mitigador del riesgo, la compañía establece unos límites o “stop loss” diarios para cada una de las estrategias en función de los mercados en los que se va a operar, los instrumentos financieros contratados, y los riesgos definidos en la operación.

Dichas operaciones se valoran a “mark to market” mensualmente en la cuenta de resultados. Durante el ejercicio 2009 Abengoa ha reconocido una ganancia por este concepto de 1.999 miles de Euros, de los cuales 1.630 miles de euros corresponden a una ganancia por operaciones liquidadas y 369 miles de euros son beneficios potenciales debidas a la valoración a cierre de ejercicio de los contratos de derivados abiertos.

b) Riesgo de crédito

Los principales activos financieros expuestos al riesgo de crédito derivado de la falta de cumplimiento de las obligaciones de la contraparte tercera son las partidas de clientes y otras cuentas a cobrar, inversiones financieras corrientes y efectivo.

La mayoría de las cuentas a cobrar corresponden a clientes situados en diversas industrias y países con contratos que requieren pagos a medida que se avanza en el desarrollo del proyecto, en la prestación del servicio o a la entrega del producto. Es práctica habitual que la sociedad se reserve el derecho de cancelar los trabajos en caso que se produzca un incumplimiento material y en especial una falta de pago.

Adicionalmente a todo lo anterior, generalmente, la sociedad cuenta con el compromiso en firme de una entidad financiera de primer nivel para la compra, sin recurso, de las cuentas a cobrar (Factoring). En estos acuerdos, la sociedad paga una remuneración al banco por la asunción del riesgo de crédito así como un interés por la financiación. La sociedad asume en todos los casos la validez de las cuentas a cobrar.

En este sentido, en Abengoa el de-reconocimiento de los saldos deudores factorizados se realiza siempre y cuando se den todas las condiciones indicadas por la NIC 39 para su baja en cuentas del activo de balance. Es decir, se analiza si se ha producido la transferencia de riesgos y beneficios inherentes a la propiedad de los activos financieros relacionados comparando la exposición de la sociedad, antes y después de la transferencia, a la variación en los importes y en el calendario de los flujos de efectivo netos del activo transferido. Una vez que la exposición de la sociedad cedente a dicha variación es eliminada o se ve reducida sustancialmente entonces sí se ha transferido el activo financiero en cuestión.

En general, en Abengoa se define que el riesgo más relevante en estos activos dentro de su actividad es el riesgo de incobrabilidad, ya que, a) puede llegar a ser relevante cuantitativamente en el desarrollo de una obra o prestación de servicios; b) no estaría bajo el control de la sociedad. Igualmente, el riesgo de mora se considera poco significativo en estos contratos y, generalmente, asociado con problemas de carácter técnico, es decir, asociado al propio riesgo técnico del servicio prestado, y por tanto, bajo el control de la sociedad. En cualquier caso, y con el objeto de cubrir los contratos en los que teóricamente pudiera identificarse, como riesgo asociado al activo financiero, la posibilidad de demorar el pago por parte del cliente sin aducir causa comercial, Abengoa establece que no solo se debe cubrir el riesgo de insolvencia de derecho (quiebra, etc.) sino también la insolvencia de facto o notoria (aquella que se produzca por la propia gestión de tesorería del cliente sin que se produzcan casos "de moratoria general"). En consecuencia y si de la evaluación individualizada que se hace de cada contrato se concluye que el riesgo relevante asociado a estos contratos se ha cedido a la entidad financiera, se da de baja del balance dichas cuentas a cobrar en el momento de la cesión a la entidad financiera en base a la NIC 39.20.

Tal como se ha indicado, la política de Abengoa es traspasar el riesgo de crédito asociado a las partidas incluidas en el saldo de clientes y otras cuentas a cobrar a través del uso de contratos de Factoring sin recurso. En consecuencia, sobre el saldo de clientes y otras cuentas a cobrar habría que excluir el efecto potencial de los saldos de clientes por obra ejecutada pendiente de certificar para los que existen contratos de Factoring, el efecto sobre aquellos otros saldos de clientes que pueden ser factorizados pero no han sido aún enviados a la entidad de Factoring al cierre del ejercicio y aquellos activos que están cubiertos con seguros de crédito y que se reflejan dentro de dicho saldo. En consecuencia, con esta política, Abengoa minimiza su exposición al riesgo de crédito sobre dichos activos.

El análisis de antigüedad de clientes a 31 de diciembre de 2009 se detalla en la Nota 12 de esta Memoria. En esta misma nota se detalla también el cuadro de movimientos de provisión de cuentas a cobrar ocurrido durante el ejercicio.

c) Riesgo de liquidez

La política de liquidez y financiación de Abengoa tiene como objetivo asegurar que la compañía mantiene disponibilidad de fondos suficientes para hacer frente a sus compromisos financieros. Abengoa utiliza dos fuentes principales de financiación:

- Financiación sin Recurso Aplicada a Proyectos, que, por regla general, se utiliza para financiar cualquier inversión significativa (véanse Notas 2.4 y 15). El perfil de repago de la deuda de cada proyecto se establece en función de la capacidad de generación de fondos de cada negocio, con una holgura que varía según la previsibilidad de los flujos de cada negocio o proyecto. Esto permite contar con una financiación adecuada en términos de plazo y vencimiento que mitiga de forma significativa el riesgo de liquidez.

- Financiación Corporativa, destinada a financiar la actividad del resto de sociedades que no son financiadas bajo la modalidad anterior. Esta financiación se gestiona a través de Abengoa S.A., que centraliza los excedentes de tesorería del resto de sociedades para distribuirlos según las necesidades del Grupo (véanse notas 2.18 y 16).

Para asegurarse un nivel adecuado de capacidad de repago de su deuda con relación a su capacidad de generación de caja, Abengoa establece los siguientes criterios y actuaciones:

1) Mantenimiento de un grado de apalancamiento adecuado a través del cumplimiento del ratio financiero Deuda Neta/Ebitda de la financiación corporativa. El límite máximo de dicho ratio establecido en los contratos de financiación aplicable para los años 2009 y 2008 es de 3,0 y 3,25 respectivamente. La Deuda Neta se calcula como el total de recursos ajenos menos el efectivo y las inversiones financieras del activo corriente excluyendo la deuda de las operaciones financiadas sin recurso. El denominador resulta de la agregación del Ebitda de las sociedades que no cuentan con Financiación sin Recurso Aplicada a Proyectos e incorporando el gasto de I+D+i del ejercicio.

Al cierre de los ejercicios 2009 y 2008, Abengoa cumple con los requerimientos respecto a dicho ratio financiero.

2) Elaboración anual y aprobación por el Consejo de Administración de un Plan Financiero que engloba todas las necesidades de financiación y la manera en la que van a cubrirse. Dicho Plan es llevado a cabo en estrecha colaboración por el Departamento Financiero Corporativo y los de los Grupos de Negocio.

3) Capacidad de hacer frente a las obligaciones financieras en los próximos meses. En este

sentido, en 2009 Abengoa completó dos operaciones de Financiación Corporativa a través de la emisión de bonos por importe total de 500 M€.

De acuerdo con lo anterior, existe una diversificación de fuentes de financiación que tratan de evitar concentraciones que puedan afectar al riesgo de liquidez del fondo de maniobra.

La Dirección realiza un seguimiento de las previsiones de la reserva de liquidez del Grupo (que comprende las disponibilidades de crédito (Nota 16) y el efectivo y equivalentes al efectivo (Nota 13) en función de los flujos de efectivo esperados.

El Grupo cuenta con líneas de factoring sin recurso comprometidas para el desarrollo normal de su actividad por importe de 1.800 M€ disponibles al cierre del ejercicio por importe de 715 M€. Además, el grupo cuenta con un saldo de 7.574 miles de euros disponibles sobre un total de 170.550 miles de euros en las pólizas de circulante concedidas.

El análisis de los pasivos financieros del Grupo agrupados por vencimientos de acuerdo con los plazos pendientes a la fecha de balance hasta la fecha de vencimiento de los distintos tipos de pasivos financieros, se muestra en el detalle siguiente:

d) Riesgo de capital

El grupo gestiona sus inversiones en capital para asegurar que las entidades dependientes tengan asegurada su continuidad desde un punto de vista de situación patrimonial maximizando la rentabilidad de los accionistas a través de la optimización de la estructura de patrimonio y recursos ajenos en el pasivo de los respectivos balances.

La gestión del capital es realizada por el comité de estrategia del grupo, cuyo enfoque se centra en el incremento del valor del negocio a largo plazo tanto para los accionistas e inversores, como para empleados y clientes. El objetivo es la consecución constante y sostenida de sus resultados a través de crecimiento orgánico. Para este propósito es necesario por un lado el equilibrio en los negocios con un control sobre los riesgos financieros, combinado con el grado de flexibilidad financiera requerida para alcanzar dichos objetivos.

9.2. Información sobre instrumentos financieros

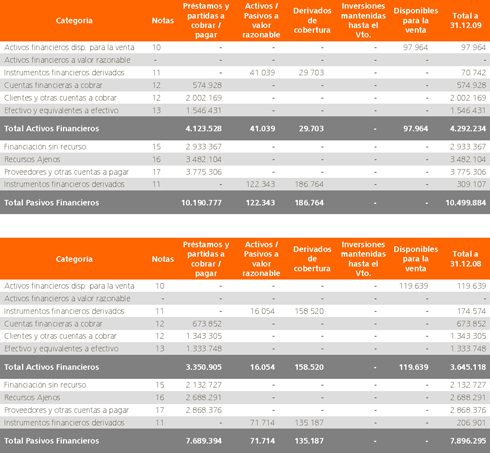

a) Los instrumentos financieros del grupo consisten principalmente en depósitos, clientes y cuentas a cobrar, derivados y préstamos. Los instrumentos financieros por categoría reconciliados con las partidas en el balance son los siguientes:

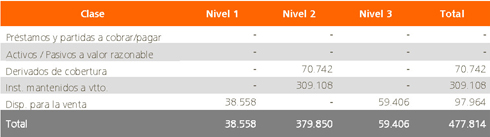

b) Con fecha 1 de enero el grupo adoptó la modificación a la NIIF 7 para instrumentos financiero medidos a valor razonable, la cual requiere que se desglosen las mediciones a valor razonable de acuerdo con la siguiente clasificación:

- Nivel 1: Activos o pasivos con cotización en mercado activo.

- Nivel 2: Valorados en función a precios de mercado observables pero no cotizados, ya sea en función a precios directos o mediante la aplicación de modelos de valoración.

- Nivel 3: Valorados en función a datos de mercado no observables.

Al cierre del ejercicio 2009, el detalle de los activos y pasivos del grupo a valor razonable es el siguiente (a excepción de aquellos activos y pasivos cuyo importe en libros se aproxime a su valor razonable, instrumentos de patrimonio no cotizados valorados a su coste y los contratos con componentes los cuales no se pueden valorar con fiabilidad):

A continuación se detalla los cambios en el valor razonable de los activos y pasivos de nivel 3 al cierre del ejercicio 2009: