Informe Anual 2009

- Informe de Responsabilidad Social Corporativa

- Transparencia y Rigor

- Gobierno Corporativo

Respondiendo a las exigencias de transparencia, control de gestión y comportamiento acorde con los dictados de la ética empresarial, Abengoa dispone de la siguiente estructura de los órganos de gobierno:

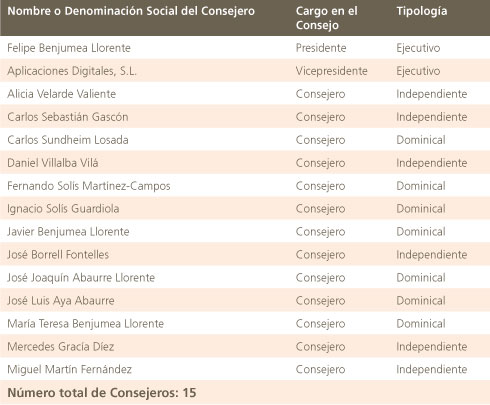

Consejo de Administración

Abengoa dispone de un Reglamento de Régimen Interno del Consejo de Administración, sometiendo la actuación de los administradores a unas normas de conducta, inspiradas en los principios de ética empresarial, encaminadas a defender la prioridad del interés social y a velar por la transparencia de la información financiera, social y legal, entre otras, y de la rectitud de las decisiones del Consejo.

La composición de los miembros del Consejo de Administración es la siguiente:

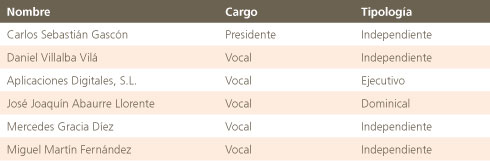

Comité de Auditoría

Al igual que el Consejo de Administración, y debido a la necesidad de un correcto y eficaz funcionamiento de los mecanismos de control, el Comité de Auditoría dispone también de un reglamento de régimen interno.

La composición de los miembros del Comité de Auditoría es la siguiente:

El Comité de Auditoría está integrado en su mayoría por consejeros no ejecutivos, cumpliendo con los requisitos establecidos en la normativa de buen gobierno y especialmente, en la Ley de Reforma del Sistema Financiero. Asimismo, de acuerdo con lo previsto en el artículo 2 del Reglamento Interno, el cargo de presidente del Comité recae obligatoriamente en un consejero no ejecutivo.

Son funciones y competencias del Comité de Auditoría:

- Informar de las cuentas anuales, así como de los estados financieros semestrales y trimestrales que deban remitirse a los órganos reguladores o de supervisión de mercados, haciendo mención a los sistemas internos de control, al control de su seguimiento y cumplimiento a través de la auditoría interna, y cuando proceda, a los criterios contables aplicados.

- Informar al Consejo de cualquier cambio de criterio contable y de los riesgos del balance y de fuera de este.

- Informar en la Junta General de Accionistas sobre las cuestiones que en ella planteen los accionistas en materia de su competencia.

- Proponer al Consejo de Administración para su sometimiento a la Junta General de Accionistas el nombramiento de los auditores de cuentas externos.

- Supervisar los servicios de auditoria interna: el Comité tendrá acceso pleno a la auditoría interna e informará durante el proceso de selección, designación, renovación y remoción de su director; asimismo, controlará la fijación de la remuneración de este, debiendo informar acerca del presupuesto del departamento.

- Conocer el proceso de información financiera y los sistemas de control interno de la sociedad.

- Relacionarse con los auditores externos para recibir información sobre aquellas cuestiones que puedan poner en riesgo su independencia y cualesquiera otras relacionadas con el proceso de desarrollo de la auditoría de cuentas.

- Convocar a sus reuniones a los consejeros que estime pertinentes para que informen en la medida que el propio Comité de Auditoría acuerde.

- Elaborar un informe anual sobre las actividades del Comité de Auditoría, que deberá ser incluido en el informe de gestión.

- Supervisar el proceso de elaboración y la integridad de la información financiera relativa a la sociedad y, en su caso, al grupo, revisando el cumplimiento de los requisitos normativos, la adecuada delimitación del perímetro de consolidación y la correcta aplicación de los criterios contables.

- Revisar periódicamente los sistemas de control interno y gestión de riesgos, para que los principales riesgos se identifiquen, gestionen y den a conocer adecuadamente.

- Velar por la independencia y eficacia de la función de auditoría interna; proponer la selección, nombramiento, reelección y cese del responsable del servicio de Auditoría Interna; proponer el presupuesto de ese servicio; recibir información periódica sobre sus actividades; y verificar que la alta dirección tiene en cuenta las conclusiones y recomendaciones de sus informes.

- Establecer y supervisar un mecanismo que permita a los empleados comunicar, de forma confidencial y, si se considera apropiado anónima, las irregularidades de potencial trascendencia, especialmente financieras y contables, que adviertan en el seno de la empresa.

- Elevar al Consejo las propuestas de selección, nombramiento, reelección y sustitución del auditor externo, así como las condiciones de su contratación.

- Recibir regularmente del auditor externo información sobre el plan de auditoria y los resultados de su ejecución, y verificar que la alta dirección tiene en cuenta sus recomendaciones.

- Asegurar la independencia del auditor externo.

- Favorecer que el auditor del grupo asuma la responsabilidad de las auditorias de las empresas que lo integren.

- Supervisar y resolver los conflictos de interés. El consejero tiene obligación según lo establecido en el Reglamento del Consejo de Administración de poner en conocimiento del Consejo su situación de potencial conflicto de manera previa y abstenerse hasta la resolución del Comité.

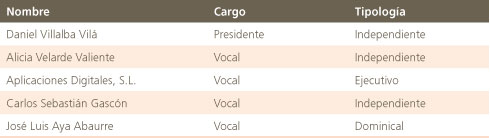

Comisión de Nombramientos y Retribuciones

La composición de los miembros de la Comisión de Nombramientos y Retribuciones es la siguiente:

La Comisión de Nombramientos y Retribuciones está integrada en su mayoría por consejeros no ejecutivos. Asimismo, de acuerdo con lo previsto en el artículo 2 de su Reglamento Interno, el cargo de Presidente de la Comisión recae obligatoriamente en un consejero no ejecutivo.

Son funciones y competencias de la Comisión de Nombramientos y Retribuciones:

- Informar al Consejo de Administración sobre los nombramientos, reelecciones, ceses y retribuciones del Consejo y de sus cargos, así como sobre la política general de retribuciones e incentivos para ellos y para la alta dirección.

- Informar, con carácter previo, de todas las propuestas que el Consejo de Administración formule a la Junta para la designación o cese de los consejeros, incluso en los supuestos de cooptación por el propio Consejo de Administración; verificar anualmente el mantenimiento de las condiciones que concurrieron para la designación de un consejero y del carácter o tipología a él asignada, información que se incluirá en el Informe Anual. La Comisión de Nombramientos velará por que, al cubrirse nuevas vacantes, los procedimientos de selección no adolezcan de sesgos implícitos que obstaculicen la selección de consejeras y por que se incluyan entre los potenciales candidatos mujeres que reúnan el perfil buscado.

- Elaborar un informe anual sobre las actividades de la Comisión de Nombramientos y Retribuciones, que deberá ser incluido en el informe de gestión.

Para obtener más información sobre la composición, tipología y capacitación de los consejeros de Administracion y los órganos de gobierno, acceda al Informe Anual de Gobieno Corporativo.

Más información en el Informe Anual de Gobierno Corporativo.

Foto realizada por Adenilson Mendes, de Abengoa Bioenergía, para el I Concurso de Fotografía de Abengoa sobre Desarrollo Sostenible

Prácticas de Gobierno Corporativo

El Consejo aprobará, en pleno y tras informe favorable de la comisión, las siguientes políticas y estrategias de la Compañía:

- La política de inversiones y financiación.

- La definición de la estructura del grupo de sociedades.

- La política de gobierno corporativo.

- La política de responsabilidad social corporativa.

- El Plan Estratégico o de negocio, así como los objetivos de gestión y presupuesto.

- La política de retribuciones y evaluación del desempeño de los altos directivos.

- La política de control y gestión de riesgos, así como el seguimiento periódico de los sistemas internos de información y control.

- La política de dividendos, así como la de autocartera y, en especial, sus límites.

Caso de Estudio

Retribución de Consejeros

La Compañía incluyó, de forma voluntaria, más allá de lo dispuesto en la normativa, el desglose individualizado de la retribución de cada uno de los miembros del Consejo de Administración, tanto en el ejercicio 2008 y como en el de 2009.

El borrador de proyecto de Ley de Economía Sostenible, aún en fase de tramitación parlamentaria, incluye la obligación, desde su entrada en vigor, de incluir en la información anual pública de las compañías cotizadas el desglose individualizado de retribuciones de los consejeros.

Así, como ya hiciera en el año 2002 con la implantación del Comité de Auditoría, la Compañía ha asumido de forma voluntaria determinadas prácticas de gobierno o de transparencia informativa que posteriormente ha resultado obligatoria para las sociedades cotizadas.

Hitos 2009

- Reducción del número de consejeros ejecutivos hasta el 13%

- Ampliación del número de consejeros independientes al 40%

Prácticas de Transparencia

Uno de los ejes de la estrategia de la Compañía es su compromiso con la transparencia y el rigor. Para reforzar este compromiso, la compañía se marcó como objetivo hace años, el que toda la información que figura en el Informe Anual cuente con su informe de verificación externa.

Así, en el ejercicio 2007 la Compañía sometió a verificación por primera vez el informe de Responsabilidad Social Corporativa, en el ejercicio 2008 fue el Informe de emisiones de Gases de Efecto Invernadero y en 2009 se ha sometido a verificación externa el Informe de Gobierno Corporativo.

La Compañía no se conforma con un informe de verificación de aseguramiento limitado conforme a las normas del ISAE 3000, sino que tiene como objetivo seguir progresando hacia un tipo de informe de verificación de aseguramiento razonable, que constituye el tipo de verificación más exigente al que una Compañía puede aspirar.

Así en el ejercicio 2009 se han emitido seis informes por parte de los auditores externos, integrados en el Informe Anual:

- Informe de Auditoría de las Cuentas Consolidadas del Grupo, conforme exige la normativa vigente.

- Informe de auditoría voluntario, sobre cumplimiento de control interno bajo estándares PCAOB (Public Company Accounting Oversight Board), conforme a los requerimientos de la sección 404 de la ley Sarbanes-Oxley (SOX).

- Informe voluntario de verificación de aseguramiento razonable del Informe Anual de Gobierno Corporativo, siendo la primera compañía cotizada española en obtener un informe de este tipo.

- Informe voluntario de verificación de aseguramiento razonable del Informe de Responsabilidad Social Corporativa.

- Informe voluntario de verificación del Inventario de Emisiones de Gases de Efecto Invernadero (GEI).

- Informe voluntario de verificación del diseño del Sistema de Gestión de Riesgos conforme a las especificaciones de la ISO 31000.