Este sitio web utiliza cookies de terceros para recopilar información estadística sobre su navegación. Si continúa navegando, consideramos que acepta su uso. Más información sobre nuestra política de cookies aquí.

Informe Anual 2012

- Información Legal y Económico-Financiera

- Cuentas anuales consolidadas del ejercicio 2012

- Notas a las cuentas anuales consolidadas

-

Nota 1.- Información general

Abengoa, S.A. es la sociedad dominante de un grupo de sociedades (en adelante denominado Abengoa o Grupo), que al cierre del ejercicio 2012 está integrado por 618 sociedades: la propia sociedad dominante, 568 sociedades dependientes, 16 sociedades asociadas y 33 negocios conjuntos; asimismo, las sociedades del Grupo participan en 224 Uniones Temporales de Empresa. Adicionalmente, las sociedades del Grupo poseen participaciones accionariales en otras sociedades en grado inferior al 20%.

Abengoa, S.A. fue constituida en Sevilla el 4 de enero de 1941 como Sociedad Limitada y transformada en Anónima el 20 de marzo de 1952. Su domicilio social se encuentra en Campus Palmas Altas, C/ Energía Solar nº 1, 41014 Sevilla.

El objeto social está descrito en el Artículo 3 de los Estatutos. Dentro de la variada gama de cometidos que engloba el objeto social, Abengoa como empresa de ingeniería aplicada y equipamiento, aporta soluciones integrales en los sectores de energía, telecomunicaciones, transporte, agua, medio ambiente, industria y servicios.

La totalidad de las acciones están representadas mediante anotaciones en cuenta. Las acciones clase A y clase B están admitidas a negociación oficial en las Bolsas de Valores de Madrid, Barcelona y en el Sistema de Interconexión Bursátil Español (Mercado Continuo). Las acciones clase A están admitidas a negociación desde el 29 de Noviembre de 1996 y las acciones clase B desde el 25 de octubre de 2012. La Sociedad presenta puntualmente la información periódica preceptiva con carácter trimestral y semestral.

Abengoa es una compañía internacional que aplica soluciones tecnológicas innovadoras para el desarrollo sostenible en los sectores de energía y medioambiente, generando energía a partir del sol, produciendo biocombustibles, desalando agua del mar o reciclando residuos industriales. Abengoa realiza proyectos de ingeniería bajo la modalidad de contrato “llave en mano” y opera los activos que generan energía renovable, producen biocombustibles, gestionan recursos hídricos, desalan agua del mar, tratan aguas residuales y reciclan residuos industriales.

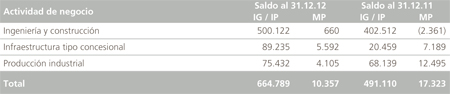

El grupo ha identificado 3 actividades de negocio (Ingeniería y Construcción, Infraestructuras de tipo concesional y Producción Industrial).

Estas actividades están centradas en los sectores de energía y medioambiente e integran operaciones en la cadena de valor incluyendo I+D+i, desarrollo de proyectos, ingeniería y construcción, operación y mantenimiento de activos propios y de terceras partes.

La actividad de Abengoa se configura bajo las siguientes tres actividades:

- Ingeniería y construcción: aglutina nuestra actividad tradicional de ingeniería en generación de energía y agua, con más de 70 años de experiencia en el mercado y el desarrollo de tecnología solar. Abengoa es especialista en la ejecución de proyectos complejos «llave en mano»: plantas termo-solares, híbridas solar-gas, de generación convencional y de biocombustibles; infraestructuras hidráulicas, incluyendo grandes desaladoras y líneas de transmisión eléctrica, entre otros.

- Infraestructuras de tipo concesional: actividad donde se agrupan activos propios de carácter concesional, donde los ingresos están regulados mediante contratos de venta a largo plazo, tipo compra garantizada ("take or pay") o suministro-venta de energía ("power purchase agreement"). Incluimos en esta actividad la operación de plantas de generación eléctrica (solares, cogeneración o eólicas) y de desalación, así como de líneas de transmisión. Son activos con riesgo bajo de demanda, por lo que nuestros esfuerzos se centran en su óptima operación.

- Producción industrial: actividad donde se agrupan los negocios de Abengoa con un alto componente tecnológico, como los biocombustibles y el reciclaje de residuos industriales. En estas actividades, la compañía ostenta una posición de liderazgo importante en los mercados geográficos donde opera.

Estas Cuentas Anuales Consolidadas han sido formuladas por el Consejo de Administración el 21 de febrero de 2013.

En la página web www.abengoa.com puede consultarse toda la documentación pública sobre Abengoa.

-

Nota 2.- Resumen de las principales políticas contables

A continuación, se describen las principales políticas contables adoptadas en la preparación de las Cuentas Anuales Consolidadas.

2.1. Bases de presentación

Las Cuentas Anuales Consolidadas a 31 de diciembre de 2012 se han preparado de acuerdo con las Normas Internacionales de Información Financiera, las cuales han sido adoptadas para su utilización en la Unión Europea (en adelante, NIIF-UE).

Salvo indicación en contrario, las políticas que se indican a continuación se han aplicado uniformemente a todos los ejercicios que se presentan en estas Cuentas Anuales Consolidadas.

Las Cuentas Anuales Consolidadas se han preparado bajo el enfoque del coste histórico, modificado por la revalorización de determinados elementos del Inmovilizado realizado al amparo de la NIIF 1, y por aquellos casos establecidos por las propias NIIF-UE en que determinados activos se valoran a su valor razonable.

La preparación de las Cuentas Anuales Consolidadas con arreglo a las NIIF-UE exige el uso de estimaciones contables críticas. También exige que la Dirección ejerza su juicio en la aplicación de las políticas contables de Abengoa. En la Nota 3 se revelan las áreas que implican un mayor grado de complejidad y las áreas donde las hipótesis y estimaciones son más significativas.

Las cifras contenidas en los documentos que componen las Cuentas Anuales Consolidadas (Estados de Situación Financiera Consolidados, Cuentas de Resultados Consolidadas, Estados de Resultados Globales Consolidados, Estados de Cambios en el Patrimonio Neto Consolidados, Estados de Flujos de Efectivo Consolidados y estas Notas) están expresadas, salvo indicación de lo contrario, en miles de euros.

Salvo indicación en contrario, el porcentaje de participación en el capital social de sociedades dependientes, asociadas y negocios conjuntos (incluye Uniones Temporales de Empresa) recoge tanto la participación directa como la indirecta.

Determinados importes del ejercicio 2011 se han reclasificado para presentarse de acuerdo con los criterios de presentación del ejercicio 2012.

2.1.1. Normas contables publicadas recientemente

a) Normas, modificaciones e interpretaciones con fecha de entrada en vigor para todos los ejercicios comenzados el 1 de enero de 2012, aplicadas por el Grupo:

- NIIF 7 (modificada) “Instrumentos financieros: Información a revelar – Transferencia de activos financieros”. La modificación a la NIIF 7 requiere que se revele desgloses adicionales sobre las exposiciones de riesgo surgidas de activos financieros traspasados a terceros. Entre otros, esta modificación afectaría a las transacciones de venta de activos financieros, los acuerdos de factorización, las titulizaciones de activos financieros y los contratos de préstamo de valores.

Esta modificación aplicada por el Grupo no ha tenido un efecto significativo en los Estados Financieros consolidados.

b) Normas, modificaciones e interpretaciones a las normas existentes que no han entrado todavía en vigor y que han sido adoptadas por la Unión Europea:

- NIIF 10 “Estados Financieros consolidados”. La NIIF 10 sustituye los requisitos de consolidación actuales de la NIC 27 e introduce cambios en el concepto de control, que sigue definiéndose como el factor determinante de si una entidad debe o no incluirse en los estados financieros consolidados. Esta norma es de aplicación obligatoria a todos los ejercicios anuales que comiencen a partir del 1 de enero de 2014 bajo NIIF-UE (1 de enero de 2013 bajo NIIF aprobadas por el International Accounting Standards Board, en adelante NIIF-IASB).

- NIIF 11 “Acuerdos conjuntos”. Esta norma es de aplicación obligatoria a todos los ejercicios anuales que comiencen a partir del 1 de enero de 2014 bajo NIIF-UE (1 de enero de 2013 bajo NIIF-IASB).

La NIIF 11 sustituye a la actual NIC 31 sobre negocios conjuntos y proporciona un tratamiento contable para acuerdos conjuntos, basado en los derechos y obligaciones surgidas del acuerdo y no en su forma legal. Los tipos de acuerdos conjuntos se reducen a dos: operaciones conjuntas y negocios conjuntos. Las operaciones conjuntas implican que un partícipe tiene derechos directos sobre los activos y obligaciones surgidos del acuerdo, por lo que registra su participación proporcional en los activos, pasivos, ingresos y gastos de la entidad en la que participa. Por su parte, los negocios conjuntos surgen cuando un partícipe tiene derecho al resultado o a los activos netos de la entidad en la que participa y por tanto, emplea el método de puesta en equivalencia para contabilizar su participación en la entidad. Ya no se permite contabilizar las participaciones en los negocios conjuntos de acuerdo con el método de consolidación proporcional. - NIIF 12 “Desgloses sobre participaciones en otras entidades”. La NIIF 12 define los desgloses requeridos sobre participaciones en dependientes, asociadas, negocios conjuntos y participaciones no dominantes. Esta norma es de aplicación obligatoria a todos los ejercicios anuales que comiencen a partir del 1 de enero de 2014 bajo NIIF-UE (1 de enero de 2013 bajo NIIF-IASB).

- NIC 27 (Modificación) “Estados financieros separados”. La NIC 27 modificada es de aplicación obligatoria a todos los ejercicios anuales que comiencen a partir del 1 de enero de 2014 bajo NIIF-UE (1 de enero de 2013 bajo NIIF-IASB) Tras la publicación de la NIIF 10, la NIC 27 cubre únicamente los estados financieros separados.

- NIC 28 (Modificación) “Inversiones en entidades asociadas y negocios conjuntos”. La NIC 28 se ha actualizado para incluir referencias a los negocios conjuntos, que bajo la nueva NIIF 11 “Acuerdos conjuntos” tienen que contabilizarse según el método de puesta en equivalencia. La NIC 28 modificada es de aplicación obligatoria a todos los ejercicios anuales que comiencen a partir del 1 de enero de 2014 bajo NIIF-UE (1 de enero de 2013 bajo NIIF-IASB).

- NIIF 13 “Valoración a valor razonable”. Esta norma es de aplicación obligatoria a todos los ejercicios anuales que comiencen a partir del 1 de enero de 2013 bajo NIIF-UE y NIIF-IASB.

- NIC 1 (Modificación) “Presentación de estados financieros”. Esta modificación cambia la presentación del otro estado del resultado global, exigiendo que las partidas incluidas en el otro resultado global se agrupen en dos categorías en función de si las mismas se van a traspasar a la cuenta de resultados o no. Esta modificación se aplicará para todos los ejercicios comenzados a partir del 1 de julio de 2012. La aplicación anticipada está permitida.

- NIC 19 (Modificación) “Retribuciones a los empleados”. La NIC 19 modificada es de aplicación obligatoria para todos los ejercicios comenzados a partir del 1 de enero de 2013.

- NIC 32 (Modificación) y NIIF 7 (Modificación) “Compensación de activos financieros con pasivos financieros”. La modificación de la NIC 32 es de aplicación obligatoria para todos los ejercicios comenzados a partir del 1 de enero de 2014 bajo NIIF-UE y NIIF-IASB y aplica de forma retroactiva. La modificación de la NIIF 7 es de aplicación obligatoria para todos los ejercicios comenzados a partir del 1 de enero de 2013 bajo NIIF-UE y NIIF-IASB y aplica de forma retroactiva.

El Grupo está analizando el impacto que estas nuevas normas puedan tener sobre las Cuentas Anuales Consolidadas en caso de ser aplicadas y no se espera que tengan un efecto significativo en los estados financieros consolidados del Grupo.

c) Normas, modificaciones e interpretaciones a las normas existentes que no han sido adoptadas por la Unión Europea:

- NIIF 9, “Instrumentos financieros”. Esta norma será aplicable para los ejercicios anuales que comiencen a partir del 1 de enero de 2015 bajo NIIF-IASB.

- NIIF 10, NIIF 11 y NIIF 12 (modificación) “Guía de Transición”. Esta modificación es de aplicación obligatoria a todos los ejercicios anuales que comiencen a partir del 1 de enero de 2013 bajo NIIF-IASB.

- Mejoras publicadas en mayo de 2012 correspondientes al proyecto de mejoras anuales 2009-2011. Las mejoras afectan a la NIIF 1 “Adopción por primera vez de las NIIF”, NIC 1 “Presentación de estados financieros”, NIC 16 “Inmovilizado material”, NIC 34 “Información financiera intermedia” y la NIC 32 “Instrumentos financieros: presentación e información a revelar”. Estas mejoras son de aplicación obligatoria a todos los ejercicios anuales que comiencen a partir del 1 de enero de 2014 bajo NIIF-UE (1 de enero de 2013 bajo NIIF-IASB).

El Grupo está analizando el impacto que estas nuevas normas y modificaciones puedan tener sobre las Cuentas Anuales Consolidadas en caso de ser adoptadas.

2.2. Principios de consolidación

Con el objeto de presentar la información de forma homogénea, se han aplicado a todas las sociedades incluidas en la consolidación los principios y normas de valoración seguidos por la sociedad dominante.

El conjunto de las sociedades dependientes y asociadas y los Negocios Conjuntos /UTE incluidos en el perímetro de consolidación en el ejercicio 2012 (2011) se detallan en los Anexos I (XII), II (XIII) y III (XIV), respectivamente.

En la Nota 6 de la presente Memoria Consolidada se refleja la información sobre los cambios en la composición del Grupo.

a) Sociedades dependientes

Dependientes son todas las sociedades sobre las que Abengoa tiene poder para dirigir las políticas financieras y de explotación para obtener beneficios de sus operaciones.

Se presumirá que existe control cuando se posea, directa o indirectamente a través de otras subsidiarias, más de la mitad del poder de voto de otra entidad, excepto en circunstancias excepcionales en las que se pueda demostrar claramente que esta posesión no constituye control.

También existirá control cuando se posea la mitad o menos del poder de voto de una entidad y disponga:

- de poder sobre más de la mitad de los derechos de voto, en virtud de un acuerdo con otros inversores;

- de poder para dirigir las políticas financiera y de operación de la entidad, según una disposición legal o estatutaria o por algún tipo de acuerdo con el fin de obtener beneficio de sus operaciones;

- de poder para nombrar o revocar a la mayoría de los miembros del consejo de administración u órgano de gobierno equivalente, y la entidad esté controlada por éste; o

- de poder para emitir la mayoría de los votos en las reuniones del consejo de administración u órgano de gobierno equivalente y la entidad esté controlada por éste.

Las sociedades dependientes se consolidan por el Método de Integración Global a partir de la fecha en que se transfiere el control al Grupo, y se excluyen de la consolidación en la fecha en que cesa el mencionado control.

Para contabilizar la adquisición de dependientes por el Grupo se utiliza el método de adquisición en donde la contraprestación transferida por la adquisición de una dependiente se corresponde con el valor razonable de los activos transferidos, los pasivos incurridos y las participaciones en el patrimonio emitidas por el Grupo. La contraprestación transferida también incluye el valor razonable de cualquier activo o pasivo que proceda de un acuerdo de contraprestación contingente. Cualquier contraprestación contingente transferida por el grupo se reconoce por su valor razonable a la fecha de adquisición. Los cambios posteriores en el valor razonable de la contraprestación contingente que se consideran como un activo o pasivo se registran de acuerdo con la NIC 39, ya sea en la cuenta de resultados o en el estado de resultados globales. Los costes relacionados con la adquisición se reconocen como gastos en los ejercicios en los que se incurra en los mismos. Los activos identificables adquiridos y los pasivos y pasivos contingentes asumidos en una combinación de negocios se valoran inicialmente a su valor razonable en la fecha de adquisición. Para cada combinación de negocios, el Grupo puede optar por reconocer cualquier participación no dominante en la adquirida por el valor razonable o por la parte proporcional de la participación no dominante de los activos netos identificables de la adquirida.

El valor de la participación no dominante en el patrimonio y en los resultados consolidados se presenta, respectivamente, en los epígrafes “Participaciones no dominantes” del patrimonio neto del Estado de Situación Financiera Consolidado y “Participaciones no dominantes” en la Cuenta de Resultados Consolidada.

El resultado y cada componente de otro resultado global se atribuyen a los propietarios de la dominante y a los no dominantes de forma proporcional a su porcentaje de participación. El resultado global total se atribuye a los propietarios de la dominante y a los no dominantes incluso si esto diera lugar a un saldo deudor de estos últimos.

En el proceso de consolidación, se procede a eliminar los resultados producidos por las operaciones internas y diferirse hasta que los mismos se hayan realizado frente a terceros ajenos al Grupo. Los créditos y débitos recíprocos entre sociedades del grupo incluidas en el perímetro de consolidación se eliminan en el proceso de consolidación.

En cumplimiento del artículo 155 de la Ley de Sociedades de Capital, la Sociedad dominante ha notificado a todas estas sociedades que, por sí misma o por medio de otra sociedad filial, posee más del 10 por 100 del capital. La relación de Sociedades / Entidades ajenas al Grupo que poseen una participación igual o superior al 10% del capital de alguna sociedad dependiente incluida en el Perímetro de Consolidación se detallan en el Anexo VIII.

b) Sociedades asociadas

Asociadas son todas las sociedades sobre las que Abengoa ejerce influencia significativa pero no tiene control que, generalmente, viene acompañada por una participación de entre un 20% y un 50% de los derechos de voto. Las inversiones en asociadas se integran por el Método de Participación o Puesta en Equivalencia e inicialmente se reconocen por su coste. La inversión del Grupo en asociadas incluye el fondo de comercio (neto de cualquier pérdida por deterioro acumulada) identificado en la adquisición.

La participación en las pérdidas o ganancias posteriores a la adquisición de las sociedades asociadas se reconoce en la Cuenta de Resultados Consolidada en “Participación en beneficio/(pérdida) de asociadas”, y su participación en los movimientos en reservas posteriores a la adquisición se reconoce en reservas. Los movimientos posteriores a la adquisición se ajustan contra el importe en libros de la inversión. Cuando la participación en las pérdidas de una asociada es igual o superior a su participación en la misma, incluida cualquier otra cuenta a cobrar no asegurada, no se reconocen pérdidas adicionales, a no ser que Abengoa haya incurrido en obligaciones o realizado pagos en nombre de la asociada.

Las ganancias por transacciones entre el Grupo y sus asociadas no realizadas frente a terceros se eliminan en función del porcentaje de participación del Grupo en éstas. También se eliminan las pérdidas no realizadas, excepto si la transacción proporciona evidencia de pérdida por deterioro del activo que se transfiere.

En cumplimiento del artículo 155 de la Ley de Sociedades de Capital, la Sociedad dominante ha notificado a todas estas sociedades que, por sí misma o por medio de otra sociedad filial, posee más del 10 por 100 del capital.

c) Negocios conjuntos

Se consideran negocios conjuntos aquellos negocios sobre los que tiene lugar una gestión común de la sociedad participada por parte de la Sociedad y por terceros no vinculados al grupo en base a un acuerdo entre las partes, sin que ninguno ostente un control superior al del otro. Las participaciones en negocios conjuntos se consolidan por el Método de Integración Proporcional.

El Grupo combina línea por línea su participación en los activos, pasivos, ingresos y gastos, otros resultados globales y flujos de efectivo de la entidad controlada conjuntamente con aquellas partidas de sus cuentas que son similares.

Se reconoce la participación en los beneficios o las pérdidas procedentes de ventas de activos del Grupo a las entidades controladas conjuntamente por la parte que corresponde a otros partícipes. Por contra, no se reconoce su participación en los beneficios o las pérdidas de la entidad controlada conjuntamente y que se derivan de la compra por parte de alguna sociedad del Grupo de activos de la sociedad controlada conjuntamente hasta que dichos activos no se venden a un tercero independiente. Se reconoce una pérdida en la transacción entre el Grupo y el negocio conjunto de forma inmediata si la misma pone en evidencia una reducción del valor neto realizable de los activos corrientes, o una pérdida por deterioro de valor.

A 31 de diciembre de 2012 y 2011, no existen pasivos significativos contingentes correspondientes a la participación del Grupo en los negocios conjuntos.

d) Unión Temporal de Empresas

Tienen la consideración de Unión Temporal de Empresas (UTE), aquellas entidades sin personalidad jurídica propia mediante las que se establece un sistema de colaboración entre empresarios por tiempo cierto, determinado o indeterminado, para el desarrollo o ejecución de una obra, servicio o suministro. Normalmente se utilizan para combinar las características y derechos de los socios de las UTE hacia un fin común con el objetivo de obtener la mejor valoración técnica posible. Las UTE tienen por lo general la consideración de sociedades independientes con actuación limitada, dado que, a pesar de que puedan adquirir compromisos en nombre propio, estos suelen llevarse a cabo a través de los socios en proporción a su participación en las UTE.

Las participaciones de los socios en la UTE dependen normalmente de su aportación (cuantitativa o cualitativa) al proyecto, están limitadas a su cometido y tienen intención de generar su resultado específico exclusivamente. Cada socio es responsable de ejecutar sus propias tareas en su propio beneficio.

El hecho de que uno de los socios actúe como gestor del proyecto no afecta a su posición o participación en la UTE. Los socios de la UTE son responsables colectivos de los aspectos técnicos, a pesar de que existan cláusulas pari passu que impliquen unas consecuencias específicas para las acciones correctas o incorrectas de cada socio.

Las UTE no son entidades de interés variable o entidades con fines específicos. Normalmente no tienen activos ni pasivos sobre una base independiente. La actividad se lleva a cabo durante un periodo de tiempo específico normalmente limitado al plazo de ejecución del proyecto. La UTE puede ser propietaria de ciertos activos fijos utilizados para el desarrollo de su actividad. Aunque generalmente en estos casos los activos suelen adquirirse para su utilización de forma conjunta por todos los socios de la UTE, por un periodo similar a la duración del proyecto, los socios pueden establecer, previo acuerdo, la asignación, cantidades y usos de los activos de la UTE para finalizar el proyecto.

Las UTE en las que participa la sociedad son gestionadas por un comité de dirección que cuenta con idéntica representación de cada uno de los socios de la UTE y dicho comité toma todas las decisiones que tienen un impacto significativo en el éxito de dicha UTE. Todas las decisiones requieren consenso entre los socios que comparten el control, de manera que son los socios en conjunto quienes tienen el poder para dirigir las actividades de la UTE. Por lo tanto, en las UTE existe control conjunto y se consolidan por el método de integración proporcional.

La parte proporcional de las partidas del Estado de Situación Financiera y de la Cuenta de Resultados de la UTE se integran en el Estado de Situación Financiera Consolidado y de la Cuenta de Resultados Consolidada de la Sociedad en función de su porcentaje de participación, así como los flujos de efectivo en el Estado de Flujos de Efectivo Consolidado.

A 31 de diciembre de 2012 y 2011, no existen pasivos significativos correspondientes a la participación del Grupo en las UTE.

e) Transacciones con participaciones no dominantes

El Grupo contabiliza las transacciones con participaciones no dominantes como transacciones con los propietarios del patrimonio del Grupo. En las compras de participaciones no dominantes, la diferencia entre la contraprestación abonada y la correspondiente proporción del importe en libros de los activos netos de la dependiente se registra en el patrimonio neto. Las ganancias o pérdidas por enajenación de participaciones no dominantes también se reconocen igualmente en el patrimonio neto.

Cuando el Grupo deja de tener control o influencia significativa, cualquier participación retenida en la entidad se vuelve a valorar a su valor razonable, reconociéndose el mayor importe en libros de la inversión contra la Cuenta de Resultados Consolidada. Además de ello, cualquier importe previamente reconocido en el otro resultado global en relación con dicha entidad se contabiliza como si el Grupo hubiera vendido directamente todos los activos y pasivos relacionados.

La relación de sociedades y entidades ajenas al Grupo que poseen una participación igual o superior al 10% del capital de alguna sociedad incluida en el perímetro de consolidación se detallan en el Anexo VIII.

2.3. Activos intangibles

a) Fondo de comercio

El fondo de comercio se valora como el exceso entre (A) y (B), siendo (A) la suma de la contraprestación transferida, el importe de cualquier participación no dominante en la adquirida y, en el caso de una adquisición por etapas, el valor razonable en la fecha de adquisición de la participación en el patrimonio neto de la adquirida anteriormente mantenido por la adquirente. Y (B) el importe neto en la fecha de adquisición de los activos identificables adquiridos y los pasivos asumidos, valorados a valor razonable. Si el importe resultante fuese negativo, en caso de tratarse de una compra en condiciones ventajosas, la diferencia se reconoce como ganancia directamente en la Cuenta de Resultados Consolidada.

El fondo de comercio relacionado con adquisiciones de sociedades dependientes se incluye en activos intangibles, mientras que el relacionado con adquisiciones de sociedades asociadas se incluye en inversiones en asociadas.

El fondo de comercio se registra a su valor inicial menos pérdidas por deterioro acumuladas (véase Nota 2.8). Con el propósito de efectuar las pruebas de deterioro, el fondo de comercio se asigna a las Unidades Generadoras de Efectivo (UGE) que se espera se beneficien de la combinación de negocios en los que surge el fondo de comercio.

b) Programas informáticos

Las licencias para programas informáticos se capitalizan, incluyendo los costes incurridos para adquirirlas y prepararlas para usar el programa específico. Estos costes se amortizan durante sus vidas útiles estimadas. Los gastos de mantenimiento se imputan directamente como gastos del ejercicio en que se producen.

Los costes directamente relacionados con la producción de programas informáticos identificables, se reconocen como activos intangibles cuando sea probable que vayan a generar beneficios económicos durante más de un año y se cumplan las siguientes condiciones:

- Técnicamente, es posible completar la producción del activo intangible;

- La Dirección tiene intención de completar el activo intangible en cuestión;

- La entidad tiene capacidad para utilizar o vender el activo intangible;

- Existe disponibilidad de los adecuados recursos técnicos, financieros o de otro tipo, para completar el desarrollo del activo intangible; y

- El desembolso atribuible al activo intangible durante su desarrollo puede valorarse de forma fiable.

Los costes directamente relacionados con la producción de programas informáticos reconocidos como activos intangibles se amortizan durante sus vidas útiles estimadas que no superan los 10 años.

Los gastos que no cumplan los anteriores criterios se reconocerán como un gasto en el momento en el que se incurran.

c) Gastos de investigación y desarrollo

Los gastos de investigación se reconocen como gastos del ejercicio en que se incurren. Los gastos incurridos en proyectos de desarrollo (relacionados con el diseño y prueba de productos nuevos o mejorados) se reconocen como activo inmaterial cuando:

- Es probable que el proyecto vaya a ser un éxito (considerando su viabilidad técnica y comercial), de manera que dicho proyecto sea disponible para su uso o venta;

- Es probable que el proyecto generará beneficios económicos futuros;

- La Dirección tiene la intención de completar el proyecto;

- La entidad tiene capacidad para utilizar o vender el activo intangible;

- Existe disponibilidad de los adecuados recursos técnicos, financieros o de otro tipo, para completar el desarrollo y para utilizar o vender el activo intangible; y

- Sus costes pueden estimarse de forma fiable.

Los costes capitalizados se amortizan desde el inicio de la producción comercial del producto de manera lineal durante el período en que se espera que generen beneficios, que es normalmente de 5 años, excepto por los activos de desarrollo relacionados con las plantas termo-solares de tecnología de torre, que se amortizan en 25 años.

Los gastos de desarrollo que no reúnen los requisitos anteriores se reconocen como gasto en el ejercicio en que se incurren.

Los importes recibidos como subvenciones o préstamos subsidiarios para financiar proyectos de investigación y desarrollo, se reconocen como ingresos de forma similar a los gastos que financian, según las reglas previas.

d) Derechos de emisión de gases de efecto invernadero para uso propio

En este epígrafe el Grupo contabiliza los derechos de emisión de gases del efecto invernadero obtenidos mediante asignación de la autoridad nacional competente para uso propio en la compensación con emisiones en el desarrollo de su actividad productiva. Los derechos de emisión adquiridos se valoran a su coste de adquisición dándose de baja en el Estado de Situación Financiera Consolidado a causa de su entrega bajo el amparo del Plan Nacional de Asignación de derechos de emisión o caducidad de los mismos.

Se realizan las oportunas pruebas de deterioro de los derechos para determinar si el precio de adquisición de los mismos está por encima de su valor razonable. Si se realizara una valoración correctiva y el precio de mercado de los derechos se recuperara, se podría revertir una pérdida por deterioro a través de la Cuenta de Resultados Consolidada, pero nunca por encima del coste original de los derechos de emisión adquiridos a terceros.

A medida que se vayan realizando emisiones a la atmósfera, la sociedad emisora registrará una provisión en función de las toneladas de CO2 emitidas y valoradas a los precios medios de compra. Aquellas emisiones realizadas en el periodo que no hubieran sido cubiertas mediante la adquisición de los correspondientes derechos a fecha de cierre, darán lugar al registro de una provisión por estos derechos a los precios en dicha fecha.

Cuando los derechos de emisión no sean para uso propio sino que tengan la finalidad de ser utilizados para negociar en el mercado se procederá según lo indicado en la Nota 2.13.

2.4. Inmovilizado material

2.4.1. Presentación

A efectos de presentación de los Estados Financieros Consolidados, el inmovilizado material se divide en los siguientes epígrafes:

a) Inmovilizado material

Corresponden a aquellos activos materiales de sociedades o proyectos financiados a través de recursos propios o a través de fórmulas de financiación con recurso.b) Inmovilizado material de proyectos

Corresponden a aquellos activos materiales de sociedades o proyectos financiados a través de la fórmula de Financiación sin recurso aplicada a proyectos (para mayor información véanse Notas 2.5 y 10 sobre Inmovilizado en proyectos).2.4.2. Valoración

Como criterio general, el inmovilizado material se reconoce por su coste incluyendo los gastos directamente atribuibles a la adquisición de los elementos menos la amortización y las pérdidas por deterioro acumuladas correspondientes, excepto en el caso de los terrenos, que se presentan netos de dichas pérdidas por deterioro.

Los costes posteriores a la adquisición se reconocen como un activo separado cuando es probable que los beneficios económicos futuros asociados puedan determinarse de forma fiable.

Los trabajos efectuados por la sociedad para su inmovilizado se valoran por su coste de producción. En los proyectos internos de construcción de activos por el Grupo llevados a cabo en nuestro segmento de Ingeniería y Construcción y fuera del alcance de la interpretación CINIIF 12 sobre Acuerdos de concesión de servicios (véase Nota 2.25), se proceden a eliminar la totalidad de los resultados internos producidos de forma que dichos activos queden reflejados a su coste de producción. En este sentido, los costes de construcción de la sociedad constructora del segmento de negocio de Ingeniería y Construcción se registran en la Cuenta de Resultados Consolidada y, adicionalmente, se activan a través de un ingreso en “Otros ingresos de explotación – Trabajos realizados para el inmovilizado y otros” en la Cuenta de Resultados Consolidada.

El resto de reparaciones y mantenimiento se cargan en la Cuenta de Resultados Consolidada durante el ejercicio en que se incurre en ellos.

El coste durante el periodo de construcción puede incluir también ganancias o pérdidas por coberturas de flujos de efectivo en moneda extranjera traspasadas desde el patrimonio neto relacionadas con adquisiciones de inmovilizado material.

En el caso de inversiones en inmovilizado sobre terrenos propiedad de terceros, la estimación inicial de los costes de desmantelamiento o retiro del elemento, así como la rehabilitación del lugar sobre el que se asienta se incluirá en el coste activado. Las obligaciones por los costes mencionados se reconocerán y valorarán por el valor actual de acuerdo con la NIC 37.

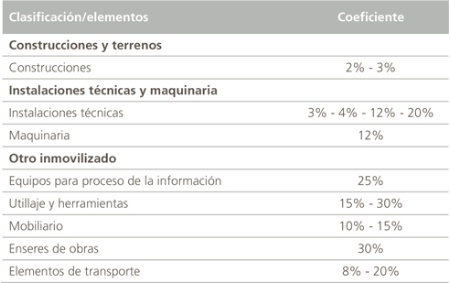

Los coeficientes anuales de amortización lineal utilizados por el Inmovilizado Material (incluido el Inmovilizado Material de Proyectos) son los siguientes:

Los depósitos de seguridad para residuos y otros con similar funcionalidad son amortizados en función del volumen de residuos entrantes en las instalaciones.

El valor residual y la vida útil de los activos se revisan, y ajustan, si es necesario, en la fecha de cierre de las cuentas de las sociedades.

Cuando el importe en libros de un activo es superior a su importe recuperable estimado, su valor se reduce de forma inmediata hasta su importe recuperable.

2.5. Inmovilizado de proyectos

En este epígrafe se recoge el inmovilizado material e intangible de aquellas sociedades incluidas en el Perímetro de Consolidación cuya financiación se realiza a través de la Financiación sin Recurso aplicada a Proyecto tal y como se detalla en los términos del contrato de préstamo.

Estos activos con financiación sin recurso representan normalmente el resultado de proyectos que consisten en el diseño, construcción, financiación, explotación y mantenimiento de un proyecto (generalmente un activo de gran escala, como, por ejemplo, una línea de transmisión de energía) en propiedad o en concesión, durante un período de tiempo, financiándose en general mediante un préstamo puente sin recurso a medio plazo (por lo general, 2-3 años) y luego mediante la citada Financiación sin Recurso aplicada a Proyecto.

En esta figura la base del acuerdo de financiación entre la sociedad y la entidad financiera estriba en la asignación de los flujos de caja que el proyecto genera a la amortización de la financiación y a atender la carga financiera, con exclusión o bonificación cuantificada de cualquier otro recurso patrimonial, de manera que la recuperación de la inversión por la entidad financiera sea exclusivamente a través de los flujos de caja del proyecto objeto de la misma, existiendo subordinación de cualquier otro endeudamiento al que se deriva de la Financiación sin Recurso Aplicada a Proyectos, mientras éste no haya sido reembolsado en su totalidad. Por esta razón, el Inmovilizado de proyectos se presentan de manera separada en el Activo del Estado de Situación Financiera Consolidado al igual que la Financiación sin Recurso Aplicada a Proyecto se presenta de manera separada en el Pasivo del mismo estado.

Adicionalmente, dentro del epígrafe de Inmovilizado de proyectos, los activos se clasifican a su vez en los siguientes dos sub-epígrafes dependiendo de su naturaleza y de su tratamiento contable:

- Activos intangibles: este epígrafe incluye principalmente el inmovilizado financiado con financiación sin recurso adscrito a sociedades en régimen de concesión de servicios que, en aplicación de la interpretación CINIIF 12, son considerados como activos intangibles (véase tratamiento contable de los Acuerdos de concesión de servicios en Nota 2.25). El resto de activos que recoge este epígrafe son los propios activos intangibles que posea la sociedad de proyecto cuya descripción y tratamiento contable viene detallado en la Nota 2.3.

- Inmovilizaciones materiales: este epígrafe incluye el inmovilizado material financiado con financiación sin recurso que no se encuentren en régimen de concesión, tal y como se describe a continuación. Su tratamiento contable es el mismo que el que se ha descrito en la Nota 2.4.

Las Financiaciones sin Recurso aplicadas a Proyectos tienen como garantías habituales las siguientes:

- Prenda de acciones de la sociedad promotora, otorgada por los socios de ésta.

- Cesión de los derechos de cobro.

- Limitaciones sobre la disposición de los activos del proyecto.

- Cumplimiento de ratios de cobertura de la deuda.

- Subordinación del pago de intereses y dividendos a los accionistas siempre que sean cumplidos los ratios financieros del covenant.

Una vez las sociedades cancelan la financiación sin recurso que poseen, los activos asociados a dicha sociedad se reclasifican dependiendo de su naturaleza como Inmovilizado material o Activo intangible en el Estado de Situación Financiera Consolidado.

2.6. Clasificación corriente y no corriente

Los activos se clasifican como activos corrientes si se espera que sean realizados en un período inferior a 12 meses después de la fecha del Estado de Situación Financiera Consolidado. En caso contrario, se clasifican como activos no corrientes.

Los pasivos se clasifican como pasivos corrientes a menos que exista un derecho incondicional de diferir su pago al menos 12 meses después de la fecha del Estado de Situación Financiera Consolidado.

2.7. Costes por intereses

Los costes por intereses incurridos para la construcción de cualquier activo cualificado se capitalizan durante el período de tiempo necesario para completar y preparar el activo para el uso pretendido. Un activo cualificado es un activo que necesita un período sustancial de tiempo para estar listo para su uso interno o venta, período de tiempo que en Abengoa se considera un año.

Los costes incurridos por operaciones de factoring sin recurso se aplican como gastos en el momento del traspaso a la entidad financiera.

El resto de costes por intereses se llevan a gastos del ejercicio en que se incurren.

2.8. Pérdidas por deterioro de valor de los activos no financieros

A la fecha de cierre de cada trimestre, Abengoa revisa las Inmovilizaciones materiales, los Activos intangibles de vida útil finita e indefinida así como el Fondo de comercio para determinar si existen indicios de que hayan sufrido una pérdida por deterioro de valor. Adicionalmente, para el fondo de comercio y los activos intangibles con vida útil indefinida o que aún no están en funcionamiento anualmente se realiza una prueba de deterioro para determinar si han sufrido una pérdida por deterioro de valor.

Tales activos son deteriorados cuando el valor neto en libros de la unidad generadora de efectivo a la que pertenecen es inferior a su importe recuperable. El importe recuperable es el mayor entre el valor de mercado minorado por los costes de venta y el valor de uso, entendiendo por éste el valor actual de los flujos de caja futuros estimados.

Se calcula el importe recuperable del activo con el objeto de determinar el alcance de la pérdida por deterioro del valor como el mayor entre el valor de mercado minorado por los costes de venta y el valor de uso, entendiendo por éste el valor actual de los flujos de caja futuros estimados. En caso de que el activo no genere flujos de efectivo que sean independientes de otros activos, Abengoa calcula el importe recuperable de la unidad generadora de efectivo a la que pertenece el activo.

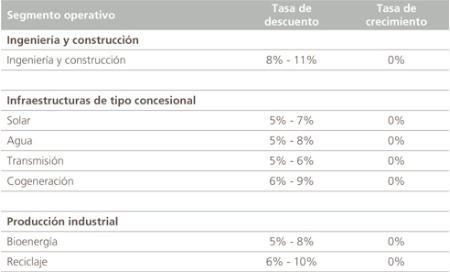

Para el cálculo del valor de uso las hipótesis utilizadas incluyen las tasas de descuento, tasas de crecimiento y cambios esperados en los precios de venta y en los costes. Los Administradores estiman las tasas de descuento antes de impuestos que recogen el valor del dinero en el tiempo y los riesgos asociados a la unidad generadora de efectivo. Las tasas de crecimiento y las variaciones en precios y costes se basan en las previsiones internas y sectoriales y la experiencia y expectativas futuras, respectivamente. Las proyecciones financieras se realizan en un horizonte temporal comprendido entre 5 y 10 años, dependiendo del potencial de crecimiento de cada unidad generadora de efectivo.

A continuación se detallan las principales hipótesis utilizadas en el cálculo del valor en uso:

- Para aquellas unidades generadoras de efectivo (UGE) con un alto potencial de crecimiento se usan proyecciones financieras a diez años basados en los flujos de efectivo considerados en los planes estratégicos de cada una de ellas considerando un valor residual basado en el flujo del último año proyectado.

El uso de dichas proyecciones financieras a diez años se fundamenta en la consideración como el período mínimo necesario para que el modelo de descuento de flujos refleje todo el potencial de crecimiento que poseen dichas UGE de cada segmento de negocio con importantes inversiones.

Los flujos anteriormente estimados se consideran fiables por su capacidad de adaptación a la realidad del mercado y/o negocio al que pertenecen las UGE en base a la experiencia de margen y flujos de dicho negocio y a las expectativas de futuro.

Dichos flujos son revisados y aprobados semestralmente por la Alta Dirección para que las estimaciones estén constantemente actualizadas asegurándose la uniformidad con los resultados reales obtenidos.

En estos casos, y dado que el período utilizado es razonablemente amplio, el grupo procede a aplicar una tasa de crecimiento nula para los flujos de efectivo posteriores al periodo cubierto por el plan estratégico. - Para activos concesionales con una duración limitada y con una estructura financiera independiente se realiza una proyección de los flujos de caja esperados hasta el final de la vida del activo, no se considera ningún valor terminal.

Estos activos concesionales se caracterizan por contar con una estructura contractual que permite determinar claramente los costes que tendrá el proyecto (tanto en la fase de inversión inicial como en la fase de operación) y permiten proyectar de manera razonable los ingresos durante toda la vida del mismo.

Las proyecciones incorporan tanto los datos conocidos basados en los contratos del proyecto así como hipótesis fundamentales aportadas por estudios específicos aportados por expertos, hipótesis de demanda, producción. Así mismo se proyectan datos macroeconómicos (inflación, tipo de interés, etc.) y se realizan análisis de sensibilidad en torno a todas las variables cuyos cambios pueden tener un impacto significativo en el valor del activo. - Para el resto de UGE se usan proyecciones financieras de flujos a cinco años considerando un valor residual basado en el flujo del último año proyectado.

- Los flujos de las UGE situadas en el extranjero se calculan en la moneda funcional de dichas unidades generadoras de efectivo y se actualizan mediante tasas de descuento que toman en consideración las primas de riesgo correspondientes a cada moneda. El valor actual de los flujos netos así obtenidos se convierte al tipo de cambio de cierre correspondiente a cada moneda.

- Teniendo en cuenta que en la mayoría de las UGE su estructura financiera está vinculada a la estructura financiera de los proyectos que las forman; para el descuento de flujos se utiliza una tasa de descuento basada en el coste medio ponderado del capital, corregido si procede en función del riesgo del negocio que puedan aportar determinado tipo de actividades y riesgo del país donde se desarrolla la operación.

- Adicionalmente se realizan análisis de sensibilidad, especialmente en relación con la tasa de descuento utilizada, valor residual y cambios razonables en las principales variables clave de negocio, con el objetivo de asegurarse de que posibles cambios en la estimación de las mismas no tienen repercusión en la posible recuperación de los activos registrados.

- Según lo anterior, a continuación se resume en el cuadro adjunto las tasas de descuento utilizadas (WACC) y tasas de crecimiento para calcular el importe recuperable de las unidades generadoras de efectivo según el segmento operativo al que pertenecen:

En el caso de que el importe recuperable sea inferior al valor neto en libros del activo, se registra la correspondiente pérdida por deterioro con cargo al epígrafe “Amortizaciones y cargos por pérdida por deterioro del valor” de la Cuenta de Resultados Consolidada. Con excepción del Fondo de Comercio, las pérdidas por deterioro reconocidas en un activo en ejercicios anteriores son revertidas con abono al mencionado epígrafe cuando se produce un cambio en las estimaciones sobre su importe recuperable, con el límite del valor en libros que el activo hubiera tenido de no haberse realizado el saneamiento.

2.9. Activos financieros (corrientes y no corrientes)

Los activos financieros se clasifican en las siguientes categorías, en función del propósito con el que se adquirieron:

a) activos financieros a valor razonable con cambios en resultados;

b) créditos y cuentas a cobrar;

c) activos financieros mantenidos hasta su vencimiento;

d) activos financieros disponibles para la venta.

La Dirección determina la clasificación de las inversiones en el momento de su reconocimiento inicial y revisa la clasificación en cada fecha de cierre del ejercicio.

a) Activos financieros a valor razonable con cambios en resultados

En esta categoría se recogen tanto los activos financieros adquiridos para su negociación como aquellos designados a valor razonable con cambios en resultados al inicio. Un activo financiero se clasifica en esta categoría si se adquiere principalmente con el propósito de venderse en el corto plazo o si es designado así por la Dirección. Los derivados financieros también se clasifican como adquiridos para su negociación a menos que sean designados como coberturas.

Se reconocen inicial y posteriormente por su valor razonable, sin incluir los costes de la transacción. Los sucesivos cambios en dicho valor razonable se reconocen en la línea de beneficios/pérdidas de activos financieros a valor razonable, en el epígrafe “Ingresos/Gastos financieros” en la Cuenta de Resultados Consolidada.

b) Créditos y cuentas a cobrar

En esta categoría se recogen los créditos y cuentas a cobrar considerados como activos financieros no derivados, con pagos fijos o determinables, que no cotizan en un mercado activo.

En determinados casos y utilizando como guía la interpretación Nº 12 del CINIIF, existen activos de naturaleza material en régimen de concesión que son considerados como cuentas financieras a cobrar (véase Nota 2.25).

Se reconocen inicialmente por el valor razonable más los costes de la transacción, registrándose posteriormente a su coste amortizado de acuerdo con el método del tipo de interés efectivo. Los intereses calculados utilizando el método del tipo de interés efectivo se reconocen en la Cuenta de Resultados Consolidada en la línea Ingresos por intereses de deudas, dentro del epígrafe de “Otros gastos/ingresos financieros netos”.

c) Activos financieros mantenidos hasta su vencimiento

En esta categoría se recogen las inversiones que se tiene la intención de mantener hasta su vencimiento y que corresponden a activos financieros no derivados, con pagos fijos o determinables y vencimientos fijos.

Se reconocen inicialmente por su valor razonable más los costes de la transacción, registrándose posteriormente a su coste amortizado de acuerdo con el método del tipo de interés efectivo. Los intereses calculados utilizando el método del tipo de interés efectivo se reconocen en la Cuenta de Resultados Consolidada en la línea de “Otros ingresos financieros” dentro del epígrafe de “Otros gastos/ingresos financieros netos”.

d) Activos financieros disponibles para la venta

En esta categoría se recogen los activos financieros no derivados que no están recogidos en ninguna de las anteriores categorías. En el caso de Abengoa, son fundamentalmente participaciones en otras empresas no incluidas en el perímetro de consolidación.

Se reconocen inicial y posteriormente por su valor razonable más los costes de la transacción. Los cambios sucesivos de dicho valor razonable se reconocen en el patrimonio neto, salvo las diferencias de conversión de títulos monetarios, que se registran en la Cuenta de Resultados Consolidada. Los dividendos de instrumentos de patrimonio neto disponibles para la venta se reconocen en la Cuenta de Resultados Consolidada como “Otros ingresos financieros” dentro del epígrafe “Otros ingresos/gastos financieros netos” cuando se establece el derecho del Grupo a recibir el pago.

Cuando los títulos clasificados como disponibles para la venta se venden o sufren pérdidas por deterioro del valor, los ajustes acumulados en patrimonio se traspasan a la Cuenta de Resultados Consolidada. Para determinar si los títulos han sufrido pérdidas por deterioro, se considerará si ha tenido lugar un descenso significativo o prolongado en el valor razonable de los títulos por debajo de su coste. El importe de la pérdida acumulada que haya sido reclasificado del patrimonio al resultado de acuerdo con lo establecido anteriormente, será la diferencia entre el coste de adquisición (neto de cualquier reembolso del principal o amortización del mismo) y el valor razonable actual, menos cualquier pérdida por deterioro del valor de ese activo financiero previamente reconocida en resultados. Las pérdidas por deterioro que se registran en la Cuenta de Resultados Consolidada no se revierten posteriormente a través de la Cuenta de Resultados Consolidada.

Las adquisiciones y enajenaciones de inversiones se reconocen en la fecha de negociación, es decir, la fecha en que se compromete a adquirir o vender el activo. Los activos financieros disponibles para la venta se dan de baja contable cuando los derechos a recibir flujos de efectivo de las inversiones han vencido o se han transferido y se han traspasado sustancialmente todos los riesgos y ventajas derivados de su titularidad.

Se evalúa en la fecha de cada Estado de Situación Financiera Consolidado si existe evidencia objetiva de que un activo financiero o un grupo de activos financieros puedan haber sufrido pérdidas por deterioro.

2.10. Instrumentos financieros derivados y actividades de cobertura

Los derivados se contabilizan a valor razonable. La Sociedad aplica contabilidad de coberturas a todos aquellos derivados de cobertura que cumplen con los requisitos de contabilidad de coberturas bajo NIIF.

Cuando la Sociedad aplica contabilidad de coberturas, la estrategia de cobertura y los objetivos de gestión del riesgo se documentan en el momento de la designación de la cobertura, así como la relación entre el instrumento de cobertura y la partida cubierta. La efectividad de la cobertura se debe medir de manera continuada. La Sociedad lleva a cabo tests de efectividad de manera prospectiva y retrospectiva al inicio y en cada fecha de cierre, siguiendo los métodos de dollar offset y de regresión, principalmente, dependiendo del tipo de derivado.

La Sociedad utiliza tres tipos de coberturas:

a) Cobertura del valor razonable de activos o pasivos reconocidos

Los cambios en el valor razonable de los derivados se reconocen en la Cuenta de Resultados Consolidada junto con cualquier cambio en el valor razonable del activo o pasivo objeto de cobertura que sea atribuible al riesgo cubierto.

b) Cobertura de flujos de efectivo para transacciones previstas

La parte eficaz de cambios en el valor razonable se reconoce directamente y temporalmente en el patrimonio neto y se reclasifican posteriormente del patrimonio a resultados en el mismo período o períodos en los que la partida cubierta tiene impacto en resultados. La parte no efectiva se registra inmediatamente en la Cuenta de Resultados Consolidada.

Cuando se designan opciones como instrumento de cobertura (como las opciones de tipo de interés o caps descritos en la Nota 14), se separa el valor intrínseco y el valor temporal del derivado designado. Los cambios de valor intrínseco, por la parte en la que la cobertura es altamente efectiva, se registran temporalmente en el patrimonio neto y se reclasifican posteriormente de patrimonio neto a la Cuenta de Resultados Consolidada en el mismo período o períodos en los que la partida cubierta se registra en la Cuenta de Resultados Consolidada. Los cambios en el valor temporal de las opciones se registran directamente en la Cuenta de Resultados Consolidada, junto con cualquier inefectividad en la cobertura.

Cuando la transacción prevista que esté cubierta resulte en el reconocimiento de un activo no financiero o un pasivo, las pérdidas y ganancias previamente diferidas en el patrimonio neto se traspasan desde el patrimonio neto y se incluyen en la valoración inicial del coste del activo o del pasivo.

Cuando el instrumento de cobertura vence o se vende, o cuando una operación de cobertura deja de cumplir los requisitos para poder aplicar la contabilidad de cobertura, las ganancias o pérdidas acumuladas en el patrimonio neto hasta ese momento continuarán formando parte del mismo y se reconocen cuando finalmente la transacción anticipada se reconoce en la Cuenta de Resultados Consolidada. Sin embargo, si deja de ser probable que tenga lugar dicha transacción, las ganancias o las pérdidas acumuladas en el patrimonio neto se traspasan inmediatamente a la Cuenta de Resultados Consolidada.

c) Cobertura de inversión neta en operaciones en el extranjero

Las coberturas de una inversión neta en un negocio en el extranjero, incluyendo la cobertura de una partida monetaria que se considere como parte de una inversión neta, se contabilizarán de manera similar a las coberturas de flujo de efectivo.

- La parte de la pérdida o ganancia del instrumento de cobertura que se determina que es una cobertura eficaz se reconocerá directamente en el patrimonio neto a través del Estado de cambios en el patrimonio neto; y

- La parte ineficaz se reconocerá en la Cuenta de Resultados Consolidada.

La pérdida o ganancia del instrumento de cobertura relativa a la parte de la cobertura que ha sido reconocida directamente en el patrimonio neto se llevará al resultado del ejercicio en el momento de la venta o disposición por otra vía del negocio en el extranjero.

Los cambios en el valor razonable de cualquier derivado que no califique para contabilidad de cobertura se reconocen inmediatamente en la Cuenta de Resultados Consolidada. Los derivados de negociación se clasifican como un activo o pasivo corriente.

Los contratos mantenidos para el propósito de recibir o entregar elementos no financieros de acuerdo con las expectativas de compras, ventas o uso de mercancías (own-use contracts) del grupo no son reconocidas como instrumentos financieros derivados, sino como contratos ejecutivos (executory contracts). En el caso en que estos contratos contengan derivados implícitos, se procede a su registro de forma separada del contrato principal, si las características económicas y riesgos del derivado implícito no están directamente relacionadas con las características económicas y riesgos de dicho contrato principal. Las opciones contratadas para la compra o venta de elementos no financieros que puedan ser canceladas mediante salidas de caja no son considerados "own-use contracts".

2.11. Estimación del valor razonable

El valor razonable de los instrumentos financieros que se comercializan en mercados activos (tales como los derivados con cotización oficial) se basa en los precios de mercado al cierre del ejercicio.

Un mercado se considera activo cuando los precios de cotización están fácil y regularmente disponibles a través de una bolsa, de intermediarios financieros, entre otros, y esos precios reflejan transacciones de mercado actuales que se producen regularmente, entre partes que actúan en condiciones de independencia mutua.

El valor razonable de los instrumentos financieros que no cotizan en un mercado activo se determina usando diversas técnicas de valoración y mediante hipótesis que se basan en las condiciones del mercado en cada una de las fecha del Estado de Situación Financiera Consolidado. El valor razonable de las permutas de tipo de interés se calcula como el valor actual de los flujos futuros de efectivo estimados. El valor razonable de los contratos de tipo de cambio a plazo se determina usando los tipos de cambio a plazo en el mercado en la fecha del Estado de Situación Financiera Consolidado.

El valor nominal menos los ajustes de crédito estimados de las cuentas a cobrar y a pagar se asume que se aproximan a sus valores razonables debido a su corto plazo. El valor razonable de los pasivos financieros se estima descontando los flujos contractuales futuros de efectivo al tipo de interés corriente del mercado que está disponible para el Grupo para instrumentos financieros similares.

La información sobre los valores razonables se desglosa en una nota completa para todos los instrumentos financieros (véase Nota 12).

2.12. Existencias

Las existencias se valoran a su coste o a su valor neto realizable, el menor de los dos. El coste se determina, en general, por el método first-in-first-out (FIFO). El coste de los productos terminados y de los productos en curso incluye los costes de diseño, las materias primas, la mano de obra directa, otros costes directos y gastos generales de fabricación (basados en una capacidad operativa normal), pero no incluye los costes por intereses. El valor neto realizable es el precio de venta estimado en el curso normal del negocio, menos los costes variables de venta aplicables.

El coste de las existencias incluye los traspasos desde el patrimonio neto de las ganancias/pérdidas por operaciones de cobertura de flujos de efectivo relacionadas con operaciones de compra de materias primas, así como con operaciones en moneda extranjera.

2.13. Créditos de Emisión de Carbono (CER)

Diversas sociedades de Abengoa llevan a cabo proyectos para disminuir las emisiones de CO2, mediante la participación en proyectos de Mecanismos de Desarrollo Limpio (MDL) y Acción Conjunta (AC) con los que se obtienen Créditos de Emisión de Carbono (CER) y Unidades de Reducción de Emisiones (URE) respectivamente. Los MDL son proyectos para países en vías de desarrollo no obligados al cumplimiento de menores emisiones, mientras que los AC están destinados a países en vías de desarrollo obligados al cumplimiento de menores emisiones.

Ambos proyectos son desarrollados en dos fases:

1) Fase de Desarrollo, que a su vez tiene las siguientes etapas:

- Firma del acuerdo ERPA (Emission Reduction Purchase Agreement), que lleva asociados gastos de oferta.

- Desarrollo del PDD (Project Design Document).

- Se contrata a una sociedad que emita una certificación sobre el proyecto realizado y se presenta a Naciones Unidas donde queda registrado en una base de datos.

En este sentido, el Grupo tiene en la actualidad diversos contratos de prestación de servicios de consultoría formalizados en el marco de realización de Mecanismos de Desarrollo Limpio (MDL). En la prestación de dichos servicios de consultoría el grupo reconoce cuentas a cobrar a largo plazo por los costes incurridos.

2) Fase de verificación y emisión de reducciones donde anualmente se hace una verificación sobre las menores emisiones de CO2 y, tras dicha verificación la sociedad recibe los Créditos de Emisión de Carbono (CER) correspondientes, que quedan registrados en el Registro Nacional de Derechos de Emisión (RENADE). Estos derechos son tratados como existencias y valorados a su precio de mercado.

Asimismo, la sociedad puede ostentar diversos Derechos de Emisión asignados por la Autoridad competente (EUA) que, igualmente, serán valorados a su precio de mercado cuando se mantengan para su comercialización. En caso de que los EUA se mantengan con el propósito de destinarlos para uso propio (véase Nota 2.3.d).

Adicionalmente a los anteriores proyectos de reducción de emisiones CO2, existen participaciones en Fondos de Carbono dirigidas a financiar la compra de emisiones de proyectos que contribuyan a reducir las emisiones de gases de efecto invernadero en países en vías de desarrollo y en economías en transición, a través de Mecanismos de Desarrollo Limpio y de Aplicación Conjunta, cuyas fases han sido mencionadas anteriormente. Algunas sociedades de Abengoa participan en dichos Fondos de Carbono gestionados por una Sociedad Gestora, que destina los recursos del Fondo a la compra de Reducciones de Emisiones a partir de proyectos de MDL y AC.

La sociedad participante en el Fondo realiza pagos por diversos conceptos (comisión de participación, anticipos y compra de CER). El importe de la participación se determina desde el inicio en base al acuerdo de desembolso para la compra de los Créditos de Emisión de Carbono (CER), aunque dicho importe se irá desembolsando a lo largo de la vida del Fondo. El precio del CER se fija para cada ERPA. En función del porcentaje de participación y del precio fijado se recibirá un número de CER de los que haya obtenido el Fondo en cada proyecto.

Estas aportaciones son consideradas como una inversión a largo plazo y se recogen dentro del activo no corriente del Estado de Situación Financiera Consolidado en el epígrafe de "Cuentas financieras a cobrar".

2.14. Activos biológicos

Abengoa reconoce como activo biológico, clasificado como inmovilizado material, la caña de azúcar en formación, que comprende desde que se prepara el terreno y se siembra el plantón hasta que la planta está lista para la primera producción y recolecta. Se reconocen a su valor razonable, calculado como el valor de mercado menos los costes estimados de cosecha y transporte.

Los productos agrícolas cosechados o recolectados de los activos biológicos, en el caso de Abengoa, la caña de azúcar cortada, se clasifican dentro del epígrafe de las existencias y se valoran en el punto de venta o recolección a su valor razonable menos los costes estimados en el punto de venta.

El valor de mercado para los activos biológicos utiliza como referencia el precio futuro del mercado de la caña de azúcar que se estima basándose en datos públicos y estimaciones de los precios futuros de azúcar y etanol. Para los productos agrícolas se utiliza como precio de referencia el precio de la caña divulgado mensualmente por el Consejo de Productores de Caña, Azúcar y Alcohol (Consecana).

Las ganancias o pérdidas surgidas como consecuencia del cambio en el valor razonable de estos activos se reconocen en la línea “Amortización y cargos por pérdidas por deterioro de valor” en “Otros ingresos de explotación” en la Cuenta de Resultados Consolidada.

Para la obtención de la valoración de caña de azúcar en crecimiento han sido adoptadas una serie de asunciones y estimaciones en relación con la extensión de área plantada, nivel de ATR (Azúcar Total Recuperable contenida en la caña) estimado por tonelada a recolectar así como el nivel medio de estado de crecimiento del producto agrícola en las distintas áreas plantadas.

2.15. Clientes y otras cuentas comerciales a cobrar

Las cuentas comerciales a cobrar corresponden a importes debidos por clientes por ventas de bienes y servicios realizadas en el curso normal de la explotación.

Las cuentas comerciales a cobrar se reconocen inicialmente por su valor razonable y posteriormente por su coste amortizado de acuerdo con el método del tipo de interés efectivo, menos la provisión por pérdidas por deterioro del valor. Los saldos con vencimiento no superior a un año se valoran por su valor nominal, siempre que el efecto de no actualizar los flujos no sea significativo.

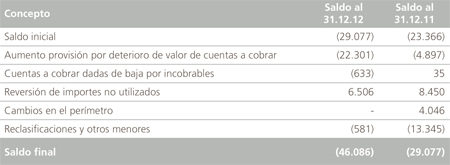

Se establece una provisión para pérdidas por deterioro de cuentas comerciales a cobrar cuando existe evidencia objetiva de que el Grupo no será capaz de cobrar todos los importes que se le adeudan de acuerdo con los términos originales de las cuentas a cobrar. La existencia de dificultades financieras significativas por parte del deudor, la probabilidad de que el deudor esté en quiebra o reorganización financiera y la falta o mora en los pagos se consideran indicios de que la cuenta a cobrar se ha deteriorado.

El importe de la provisión es la diferencia entre el importe en libros del activo y el valor presente de los flujos futuros de efectivo estimados y descontados al tipo de interés efectivo. Cuando una cuenta a cobrar sea incobrable, se regulariza contra la cuenta de provisión.

Se procede a dar de baja de los saldos de clientes y otras cuentas corrientes a cobrar del Activo del Estado de Situación Financiera Consolidado aquellos saldos factorizados siempre y cuando se hayan transferido todos los riesgos y beneficios relacionados con los activos, comparando la exposición del Grupo, antes y después de la transferencia, a la variabilidad en los importes y en el calendario de los flujos de efectivo netos procedentes de los activos financieros transferidos. Una vez que la exposición del Grupo a dicha variabilidad se haya eliminado o sustancialmente reducido, los activos financieros se consideran transferidos y se dan de baja del Estado de Situación Financiera Consolidado (véase Nota 4.b).

2.16. Efectivo y equivalentes al efectivo

El efectivo y equivalentes al efectivo incluyen la caja, los depósitos a la vista en entidades de crédito y otras inversiones a corto plazo de gran liquidez con un vencimiento original de tres meses o menos que se mantengan con el propósito de cubrir compromisos de pago a corto plazo.

En el Estado de Situación Financiera Consolidado, los descubiertos bancarios se clasifican como recursos ajenos en el pasivo corriente.

2.17. Capital social

Las acciones de la sociedad dominante se clasifican como patrimonio neto. Los costes directamente atribuibles a la emisión de nuevas acciones se presentan en el patrimonio neto como una deducción, neta de impuestos, de los ingresos obtenidos.

Las acciones propias de la Sociedad se clasifican en Patrimonio Reservas de la sociedad dominante. Cualquier importe recibido por la venta de las acciones propias, neto de costes de la transacción, se incluye en el patrimonio neto atribuible a los accionistas de la Sociedad.

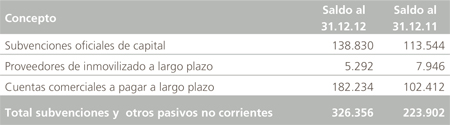

2.18. Subvenciones

Las subvenciones de capital no reintegrables se reconocen por su valor razonable cuando se considera que existe seguridad razonable de que la subvención se cobrará y que se cumplirán adecuadamente las condiciones previstas al otorgarlas por el organismo competente.

Las subvenciones de explotación se registran en el pasivo y se reconocen en otros ingresos de explotación de la Cuenta de Resultados Consolidada durante el período necesario para correlacionarlas con los costes que pretenden compensar.

Las subvenciones afectas a la adquisición de inmovilizado, se incluyen en el epígrafe de Subvención y Otros Pasivos no corrientes como subvenciones diferidas y se abonan en otros ingresos de explotación de la Cuenta de Resultados Consolidada según el método lineal durante las vidas esperadas de los correspondientes activos.

2.19. Recursos ajenos

Los recursos ajenos se clasifican en las siguientes categorías:

a) Financiación sin recurso aplicada a proyectos (véase Nota 19);

b) Financiación corporativa (véase Nota 20);

Los recursos ajenos se reconocen, inicialmente, por su valor razonable, netos de los costes en que se haya incurrido en la transacción. Posteriormente, los recursos ajenos se valoran por su coste amortizado; cualquier diferencia entre los fondos obtenidos (netos de los costes necesarios para su obtención) y el valor de reembolso se reconoce en la Cuenta de Resultados Consolidada durante la vida de la deuda de acuerdo con el método del tipo de interés efectivo.

Los préstamos subvencionados sin interés, otorgados principalmente para proyectos de Investigación y Desarrollo se registran en el pasivo del Estado de Situación Consolidado a valor razonable. La diferencia entre el importe recibido por el préstamo y su valor razonable se registra inicialmente en el epígrafe “Subvenciones y otros pasivos” en el Estado de Situación Consolidado, imputándose a resultados en el epígrafe “Otros ingresos de explotación – Subvenciones” de la Cuenta de Resultados Consolidada a medida que los conceptos financiados con dicho préstamo se registran como gastos en la cuenta de resultados. En caso de préstamos sin interés recibidos para financiar un proyecto de desarrollo en el que registremos un activo intangible, los ingresos de la subvención se reconocerán de acuerdo con la vida útil del activo que están financiando, al mismo ritmo en que registremos su amortización.

Las comisiones abonadas por la obtención de líneas de crédito se reconocen como costes de transacción de la deuda siempre que sea probable que se vaya a disponer de una parte o de la totalidad de la línea. En este caso, las comisiones se difieren hasta que se produce la disposición. En la medida en que no sea probable que se vaya a disponer de todo o parte de la línea de crédito, la comisión se capitalizará como un pago anticipado por servicios de liquidez y se amortiza en el periodo al que se refiere la disponibilidad del crédito.

2.19.1. Bonos convertibles

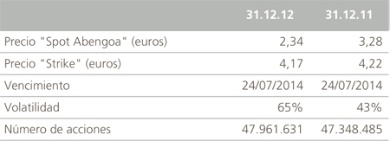

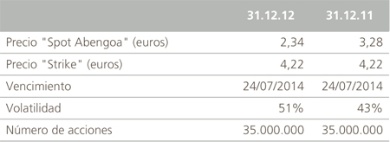

Conforme a lo previsto en los Términos y Condiciones de cada una de las emisiones de bonos convertibles, el Emisor podrá decidir, en el momento en que los inversores ejerciten su derecho de conversión, si entrega acciones de la Sociedad, efectivo o una combinación de efectivo y acciones de la Sociedad (véase Nota 20.3 para mayor información sobre los Bonos convertibles).

De acuerdo con las NIC 32 y 39, dado que Abengoa tiene derecho a seleccionar el tipo de pago y siendo una de estas posibilidades el pago mediante un número variable de acciones y caja, la opción de conversión debe clasificarse como un derivado implícito pasivo. De esta forma, el bono convertible tiene carácter de instrumento híbrido, que incluye un elemento de deuda financiera y un derivado implícito por la opción de conversión que tiene el bonista.

La Sociedad determina en el momento inicial la valoración de dicho derivado implícito a valor razonable, registrándose tal valoración en el epígrafe de derivado pasivo. En cada cierre contable deberá actualizarse la valoración del derivado implícito, registrándose las variaciones de valor a través de la Cuenta de Resultados Consolidada, en la línea Otros ingresos financieros/Otras pérdidas financieras, dentro del epígrafe “Otros Gastos/Ingresos Financieros Netos”. El elemento de deuda del bono se calcula en el momento inicial por diferencia entre el valor recibido por los bonos y valor del derivado implícito antes indicado y se registra a partir de ese momento, siguiendo el método del coste amortizado hasta su liquidación en el momento de su conversión o vencimiento. Los costes de la transacción son clasificados en el Estado de Situación Financiera Consolidado como menor valor de la deuda revirtiendo como parte del coste amortizado de la misma.

2.19.2. Bonos ordinarios

La Sociedad registra los bonos ordinarios en el momento inicial por su valor razonable, neto de costes en que se haya incurrido en la transacción. Posteriormente se aplica el método del coste amortizado hasta su liquidación en el momento de su vencimiento. Cualquier otra diferencia entre los fondos obtenidos (netos de los costes necesarios para su obtención) y el valor de reembolso se reconoce en la Cuenta de Resultados Consolidada durante la vida de la deuda de acuerdo con el método del tipo de interés efectivo.

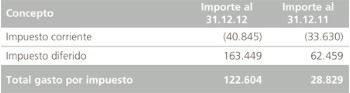

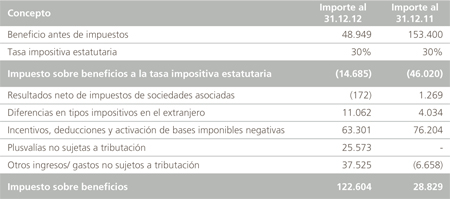

2.20. Impuestos corrientes y diferidos

El gasto por impuesto del ejercicio comprende el impuesto corriente y el diferido. El impuesto se reconoce en la Cuenta de Resultados Consolidada, excepto en la medida en que se refiera a partidas reconocidas directamente en el patrimonio neto. En este caso, el impuesto se reconoce también en el patrimonio neto.

El cargo por impuesto corriente se calcula en base a las leyes fiscales aprobadas o a punto de aprobarse a la fecha de Estado de Situación Financiera Consolidado en los países en los que operan sus dependientes y asociadas y generan resultados sujetos a impuestos.

Los impuestos diferidos se calculan, de acuerdo con el método de balance, sobre las diferencias temporarias que surgen entre las bases fiscales de los activos y pasivos y sus importes en libros. Sin embargo, si los impuestos diferidos surgen del reconocimiento inicial de un pasivo o un activo, en una transacción distinta a una combinación de negocios, y que en el momento de la transacción no afecta ni al Resultado contable ni a la ganancia o pérdida fiscal, dichos impuestos diferidos no se contabilizan. El impuesto diferido se determina usando tipos impositivos aprobados o a punto de aprobarse en la fecha de cierre del Estado de Situación Financiera de cada sociedad y que se espera aplicar cuando el correspondiente activo por impuesto diferido se realice o el pasivo por impuesto diferido se liquide.

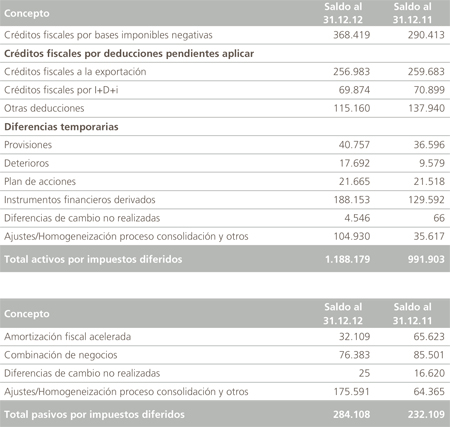

Los activos por impuestos diferidos se reconocen en la medida en que es probable que vaya a disponerse de beneficios fiscales futuros contra los que poder compensar las diferencias temporarias.

Se reconocen impuestos diferidos sobre las diferencias temporarias que surgen en inversiones en dependientes y asociadas, excepto en aquellos casos en que se pueda controlar la fecha en que revertirán las diferencias temporarias y sea probable que éstas no vayan a revertir en un futuro previsible.

2.21. Prestaciones a los empleados

a) Planes de acciones

Determinadas sociedades del grupo tienen contraídas una serie de obligaciones por programas de incentivos con directivos y empleados basadas en acciones. Estos programas están vinculados al cumplimiento de objetivos de gestión para los próximos años. En el caso de programas donde existe un valor de mercado de la acción (caso general, dado que estos planes se encuentran normalmente relacionados con acciones de Abengoa), el gasto se reconoce por la parte alícuota del valor razonable del activo financiero a la fecha de otorgamiento. Cuando no existe un mercado activo para las acciones asociadas a un programa se registra la parte proporcional del gasto de personal con referencia al valor de recompra fijado en dichos programas. En cualquier caso, el efecto de estos planes sobre las Cuentas Anuales Consolidadas de Abengoa no es significativo.

Los planes de acciones se consideran planes de pagos basados en acciones a liquidar en efectivo, de acuerdo con la NIIF 2, ya que la empresa compensa a los participantes por sus servicios a cambio de la asunción del riesgo de mercado en las acciones. Mediante el uso de la garantía de los préstamos, Abengoa garantiza a los participantes, hasta el final del período del plan, que no se producirán pérdidas personales en relación con un cambio en el precio de las acciones adquiridas. En este sentido, Abengoa evalúa y reconoce al final de cada período de notificación un pasivo basado en el valor de las acciones. Tras el vencimiento del Plan, el empleado puede vender las acciones para amortizar el préstamo individual o de otra manera puede amortizar el préstamo como lo desee.

b) Planes de retribución variable

La Sociedad reconoce anualmente un gasto de personal en la Cuenta de Resultados Consolidada por los importes devengados en función del porcentaje de consolidación de los objetivos.

La Nota 29 de la presente Memoria Consolidada refleja información detallada sobre el gasto de las prestaciones a los empleados.

2.22. Provisiones y pasivos contingentes

Las provisiones se reconocen cuando:

- Se tenga una obligación presente, ya sea legal o implícita, como resultado de sucesos pasados;

- Haya más probabilidad de que vaya a ser necesaria una salida de recursos para liquidar la obligación que de lo contrario; y

- El importe se haya estimado de forma fiable.

Las provisiones se valoran por el valor actual de los desembolsos que se espera que sean necesarios para liquidar la obligación, reconociéndose el incremento de la provisión por el paso del tiempo como un gasto por intereses.

Los pasivos contingentes constituyen obligaciones posibles con terceras partes y obligaciones existentes que no son reconocidas porque no es probable que se produzca una salida de flujos económicos requerida para cancelar dicha obligación o porque el importe de la salida de flujos no puede ser estimado razonablemente. Los pasivos contingentes no son reconocidos en el Estado de Situación Financiera a menos que hayan sido adquiridos en el marco de una combinación de negocios.

2.23. Proveedores y otras cuentas a pagar

Las cuentas de proveedores comerciales son obligaciones de pago por bienes o servicios que se han adquirido de los proveedores en el curso ordinario de la explotación y se reconocen inicialmente a su valor razonable y posteriormente se valoran por su coste amortizado utilizando el método del tipo de interés efectivo.