Informe Anual 2009

- Informe de Gobierno Corporativo

- Memoria de Actividades del Comite de Auditoria

- Actividades Desarrolladas

Actividades Desarrolladas

En cumplimiento de su función primordial de servir de apoyo al Consejo de Administración, las principales actividades que han sido tratadas y analizadas por el Comité de Auditoría, se pueden agrupar en cuatro áreas de competencia diferenciadas:

1. Reporting Financiero

La información financiera del grupo consiste básicamente en los estados financieros consolidados que se publican con carácter trimestral, así como las Cuentas Anuales individuales y consolidadas completas que se formulan anualmente.

Dicha información se realiza a partir del reporting contable que todas las sociedades del grupo tienen obligación de remitir.

La información enviada por cada una de las sociedades individuales es verificada, tanto por los auditores internos del grupo como por los auditores externos, para asegurar que se trata de información veraz y representativa de la imagen fiel de la empresa.

En los últimos años, Abengoa ha hecho un esfuerzo importante en reducir los plazos de presentación de la información financiera del grupo; debido a las constantes actualizaciones y cambios en las obligaciones de reporting que recaen sobre las empresas cotizadas, se sigue trabajando en el desarrollo de nuevas herramientas y sistemas de información.

En este ejercicio se ha culminado la elaboración de un manual contable que recoge las principales políticas e interpretaciones de la normativa contable internacional (IFRS y US Gaap) adoptadas por la compañía y aplicables a las distintas filiales del grupo.

Igualmente se ha conseguido optimizar el proceso de reporting de las filiales, reduciendo el periodo medio de elaboración y envío de su información financiera, de manera que se ha conseguido incrementar el tiempo dedicado a verificación y validación de la información financiera que forma parte de las cuentas anuales consolidadas.

Una de las actividades recurrentes y de mayor relevancia del Comité de Auditoría, es la verificación de la información económico-financiera elaborada por el grupo antes de su presentación al Consejo de Administración de Abengoa y a los organismos reguladores del Mercado de Valores (CNMV).

Asimismo, en conexión con estas tareas de revisión de los estados financieros y de los procesos seguidos en su elaboración, el Comité ha sido informado de todos los cambios relevantes referentes a las normas internacionales de contabilidad e información financiera.

2. Riesgos, Control Interno y Auditoría Interna

El Comité de Auditoría tiene entre sus funciones la “supervisión de los servicios de auditoría interna” y el “conocimiento del proceso de información financiera y de los sistemas de control interno y de los riesgos correspondientes a la sociedad”.

Con el objetivo de supervisar la suficiencia, adecuación y eficaz funcionamiento de los sistemas de control interno y gestión de riesgos, el Comité ha sido informado de manera sistemática durante el ejercicio 2009 por el responsable de Auditoría Interna Corporativa, en relación con sus actividades propias, de:

- El Plan Anual de Auditoría Interna y su grado de cumplimiento.

- El nivel de implantación de las recomendaciones emitidas.

- Una descripción de las principales áreas revisadas y de las conclusiones más significativas; que incluyen los riesgos auditados y suficientemente mitigados.

- Otras explicaciones más detalladas que le ha solicitado el Comité de Auditoría.

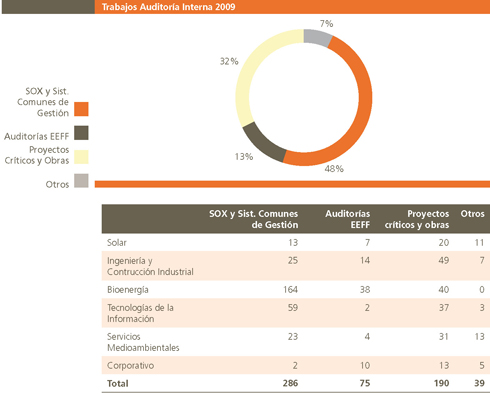

Durante el ejercicio 2009 el Comité de Auditoría ha tenido constancia y ha supervisado la realización por parte del Departamento de Auditoría Interna de 590 trabajos, - el Plan Anual de Auditoría establecido para el año era de 570 trabajos -. Los trabajos que no estaban previstos en el Plan corresponden principalmente a revisiones generales de sociedades y proyectos que no se habían contemplado en la planificación inicial.

A lo largo del ejercicio, el Comité de Auditoría ha sido informado puntualmente sobre el avance y conclusiones de los trabajos de auditoría interna realizados; que básicamente comprenden trabajos de auditoría de estados financieros, auditorías de control interno SOX, auditorías de Sistemas Comunes de Gestión, revisiones de proyectos críticos y obras, revisiones de áreas específicas y otros.

Como consecuencia de dichos trabajos se han emitido 305 recomendaciones, estando en su mayor parte implantadas al cierre del ejercicio.

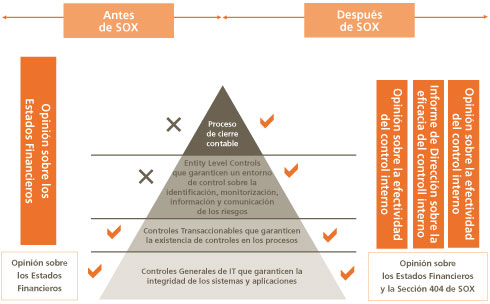

Un factor que ha influido de manera decisiva en el número de recomendaciones emitidas ha sido la realización de auditorías de cumplimiento de control interno bajo estándares PCAOB (Public Company Accounting Oversight Board), conforme a los requerimientos de la sección 404 de la ley Sarbanes-Oxley (SOX).

En el siguiente cuadro se muestra la estructura por grupos de negocio de los trabajos de auditoría interna realizados durante el ejercicio 2009.

3. Auditoría Externa

El Comité de Auditoría tiene entre sus funciones la de velar por la independencia del auditor externo, proponer su nombramiento o renovación al Consejo de Administración, así como aprobar sus honorarios.

El auditor de las cuentas anuales individuales y consolidadas de Abengoa, S.A. es PricewaterhouseCoopers, que es, además, el auditor principal del grupo consolidado.

No obstante, una parte significativa del grupo, básicamente la correspondiente al grupo de negocio de Tecnologías de la Información (Telvent), tiene como auditor a Deloitte.

A finales del ejercicio 2008 el Comité de Auditoría de Abengoa acordó, de conformidad con lo dispuesto en su Reglamento, abrir un proceso de selección para la designación de auditor de cuentas de Abengoa S.A. y su grupo consolidado para el ejercicio 2009. En dicho proceso han participado las cuatro firmas de auditoría conocidas como “Big Four”.

Como resultado de dicho proceso, el Comité de Auditoría propuso al Consejo de Administración para su elevación a la Junta General de Accionistas el nombramiento de PricewaterhouseCoopers por presentar una oferta económica muy competitiva, su amplio conocimiento del grupo y su trayectoria, que ha sido valorada muy positivamente por el propio Comité.

La adjudicación definitiva fue aprobada en 2009 por el Consejo de la Administración y la Junta General de Accionistas de Abengoa, S.A. y, en cada caso, por los Comités de Auditoría, Órganos de Administración y por las Juntas Generales o Asambleas de Accionistas de las correspondientes sociedades del grupo.

Adicionalmente, otras firmas colaboran en la realización de la auditoría, especialmente en sociedades pequeñas, tanto en España como en el extranjero, sin que su alcance sea significativo en el total del grupo.

La asignación de trabajos de auditoría de control interno SOX (Sarbanes-Oxley Act) ha sido realizada a estas mismas firmas siguiendo el mismo criterio, ya que según normativa del PCAOB (Public Company Accounting Oversight Board), la firma que emite la opinión sobre los Estados Financieros debe ser la misma que evalúe el Control Interno sobre la elaboración de los mismos, por ser un factor clave en “auditorías integradas”.

Es política de Abengoa que todas las sociedades del grupo sean objeto de auditoría anual externa, aunque no estén obligadas a ello por no cumplir los requisitos legales necesarios.

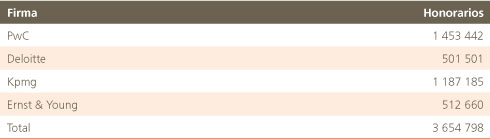

El importe global de los honorarios acordados con los auditores externos para la auditoría del ejercicio 2009, incluyendo la revisión de información periódica y la auditoría bajo criterios US GAAP de la sociedad cotizada en USA, así como la auditoría SOX y su reparto se muestra en el siguiente cuadro:

Como resultado del proceso convocado para la designación de auditor de cuentas, comentado anteriormente, se ha conseguido una redución de honorarios superior al 27% en comparación con los del ejercicio 2008.

A la hora de encargar trabajos diferentes de la auditoría financiera a cualquiera de las empresas de auditoría que forman las “Big Four”, la compañía cuenta con un procedimiento de verificación previo, con objeto de detectar la existencia de posibles incompatibilidades para su realización conforme a la normativa de la SEC (Securities Exchange Comission) o ICAC (Instituto de Contabilidad y Auditoría de Cuentas).

El importe de los honorarios contratados con las “Big Four” por trabajos diferentes de la auditoría financiera en el ejercicio 2009, se muestra en el siguiente cuadro:

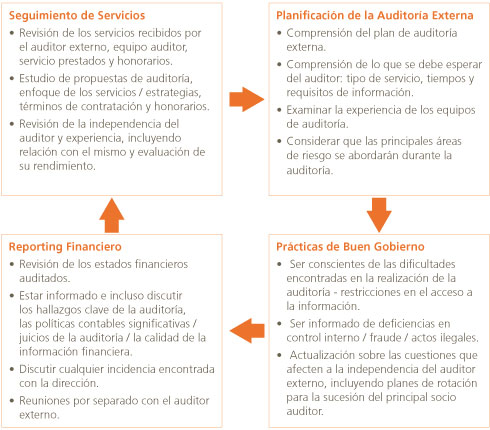

El Comité de Auditoría es además el encargado de supervisar los resultados de las labores de los auditores externos. Por ello es puntualmente informado de sus conclusiones, y de las incidencias detectadas en sus revisiones.

Cuando ha sido requerido para ello, el auditor externo ha acudido a las sesiones del Comité de Auditoría, para informar de su ámbito de competencias, que básicamente son las siguientes:

- Revisión de los estados financieros del grupo consolidado y de sus sociedades, y emisión de una opinión de auditoría al respecto. Si bien los auditores deben emitir su opinión sobre los estados financieros cerrados el 31 de diciembre de cada ejercicio, el trabajo que llevan a cabo en cada una de las sociedades incluye la revisión de un cierre anterior, que suele ser el correspondiente al tercer trimestre del ejercicio (septiembre), con el fin de anticipar aquellas operaciones o asuntos significativos surgidos hasta esa fecha. Desde el ejercicio 2008, y de forma voluntaria, los Estados Financieros semestrales de Abengoa y sus filiales cotizadas, cuentan con un informe de revisión limitada emitido por su correspondiente auditor. Además, se realizan revisiones de los estados financieros trimestrales preparados al objeto de presentar la información requerida por los organismos oficiales. Asimismo, son auditados los estados financieros consolidados de cada uno de los cinco Grupos de Negocio: Abeinsa, Befesa, Telvent GIT, Abengoa Bioenergía y Abengoa Solar.

- Evaluación del sistema de control interno y emisión de una opinión de auditoría bajo estándares PCAOB (Public Company Accounting Oversight Board), (auditoría de cumplimiento SOX – Sarbanes-Oxley Act). Un enfoque avanzado de la práctica auditora es el que utiliza el análisis previo del control interno de la sociedad para reducir la realización de pruebas sustantivas en áreas en las que éste es adecuado. Si bien los auditores externos venían utilizando ya este enfoque, éste se ha visto reforzado desde el ejercicio 2007 con la implantación de SOX y la realización de la auditoría de control interno en base a normas de auditoría del PCAOB (Public Company Accounting Oversight Board), aplicable a empresas cotizadas en Estados Unidos (SEC registrants). La normativa específica del PCAOB implica la realización de una serie de procedimientos de auditoría adicionales. La SEC (Security Exchange Commission), delega en el PCAOB la elaboración y emisión de los estándares a cumplir por los auditores externos durante su evaluación del control interno en una auditoría integrada. En 2009, los auditores externos han llevado a cabo una auditoría integrada bajo estándares PCAOB y han adaptado su metodología al AS5 (Audit Standard No. 5). Como resultado del trabajo anterior, los auditores externos han procedido también a la emisión de un informe que recoge las conclusiones de su evaluación sobre el control interno. Esta opinión es adicional a la emitida en el informe de auditoría sobre cuentas anuales, aunque el PCAOB permite incluir ambas opiniones en un mismo documento.

- Asuntos de especial interés

Para determinados asuntos u operaciones concretas o significativas, se requiere la exposición de su opinión sobre los criterios adoptados por la compañía con el fin de alcanzar un consenso.

- Informes de Auditoría Externa

Uno de los ejes de la estrategia de la compañía es su compromiso con la transparencia y el rigor. Para reforzar este compromiso, la compañía se marcó como objetivo hace unos años, el que toda la información que figura en el Informe Anual cuente con su informe de verificación externa.

Así, en el ejercicio 2007 la compañía sometió a verificación por primera vez el informe de Responsabilidad Social Corporativa, en el ejercicio 2008 fue el Informe de Emisiones de Gases de Efecto Invernadero y en el 2009 se ha sometido a verificación externa el Informe de Gobierno Corporativo.

La compañía no se conforma con un informe de verificación de aseguramiento limitado conforme a las normas del ISAE 3000, sino que tiene como objetivo el seguir progresando hacia un tipo de informe de verificación de aseguramiento razonable, que constituye el tipo de verificación más exigente al que una compañía puede aspirar.

Así en el ejercicio 2009 se han emitido 6 informes por parte de los Auditores Externos, que forman parte integrante del Informe Anual:

- Informe de auditoría de las cuentas consolidadas del Grupo, conforme exige la normativa vigente.

- Informe de auditoría voluntario, sobre cumplimiento de control interno bajo estándares PCAOB (Public Company Accounting Oversight Board), conforme a los requerimientos de la sección 404 de la ley Sarbanes-Oxley (SOX).

- Informe voluntario de verificación de aseguramiento razonable del Informe de Gobierno Corporativo, siendo la primera compañía cotizada española en obtener un informe de este tipo.

- Informe voluntario de verificación de aseguramiento razonable del Informe de Responsabilidad Social Corporativa.

- Informe voluntario de verificación del Inventario de emisiones de Gases de Efecto Invernadero (GEI).

- Informe voluntario de verificación del diseño del Sistema de Gestión de Riesgos conforme a las especificaciones de la ISO 31000.

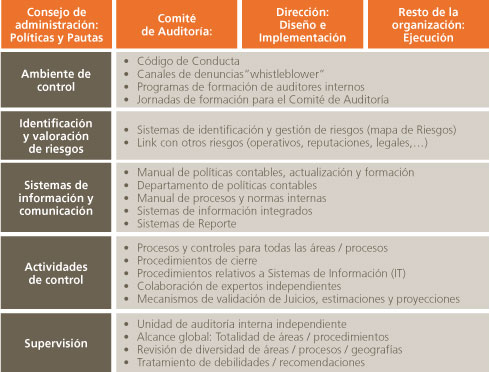

4. Gobierno y Cumplimiento

Para el desarrollo de sus responsabilidades el Comité de Auditoría cuenta con las siguientes herramientas de Supervisión en los distintos niveles de la organización:

La Dirección de la compañía mantiene implantado un Código de Conducta Profesional cuya filosofía es la honradez, integridad y buen juicio de los empleados, directivos y consejeros, tal y como se refleja en el Informe Anual de Gobierno Corporativo de Abengoa en el que se detalla la Estructura de Administración de la Sociedad, los Sistemas de Control de Riesgos, el Grado de seguimiento de las recomendaciones en materia de Gobierno, y los Instrumentos de Información; y donde se observa el compromiso de la Dirección con el mantenimiento de un adecuado sistema de control interno y gestión de riesgos, el buen, el buen gobierno corporativo, y una conducta ética de la organización y sus empleados.

El Código de Conducta está a disposición de todos los empleados a través de la intranet de Abengoa y es actualizado periódicamente.

En el Manual de Acogida de Abengoa y de los diferentes grupos de negocio se hace mención expresa del Código de Conducta Profesional.

Todas las direcciones principalmente Recursos Humanos y Auditoría Interna, velan por el cumplimiento del Código, y comunican a la Dirección cualquier conducta improcedente que se observe; ante las que se toman las medidas oportunas.

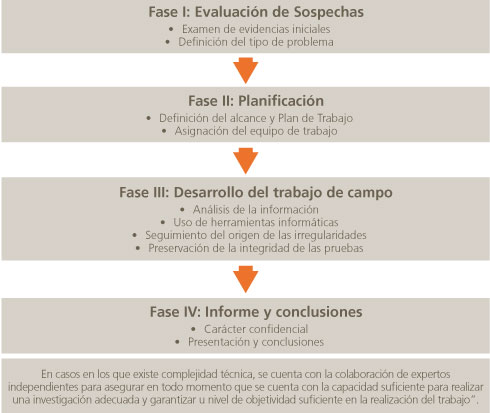

Abengoa y sus distintos grupos de negocio gestionan un mecanismo, formalmente establecido desde el ejercicio 2007 de acuerdo con los requerimientos de la Ley Sarbanes-Oxley, de denuncia, al Comité de Auditoría, de posibles prácticas irregulares en relación con contabilidad, auditoría y controles internos de reporte financiero guardando un registro, con las debidas garantías de confidencialidad, integridad y disponibilidad de la información, en el que conservan la totalidad de las comunicaciones recibidas en relación con el “whistleblower”. Para cada denuncia recibida se realiza un trabajo de investigación por parte del equipo de Auditoría interna, siguiendo el siguiente esquema:

5. Reuniones del Comité de Auditoría en 2009

Durante el ejercicio 2009 el Comité de Auditoría se ha reunido en seis ocasiones, a las que han asistido todos los miembros del mismo. A continuación se detallan las reuniones y los principales asuntos tratados en las mismas:

1. 23 de febrero de 2009 en Madrid

- Información Económico Financiera correspondiente al Ejercicio 2008.

- Presentación del Auditor Externo sobre conclusiones de la Auditoría 2008.

- Resumen de evaluación de Deficiencias de Control Interno SOX realizada por la Compañía.

- Aprobación del Plan de Auditoría Interna 2009.

- Conclusiones Auditoría Informe de Responsabilidad Social Corporativa.

- Informe de Revisión sobre el Proceso de Elaboración del Inventario GEI.

- Honorarios de Auditoría Externa.

- Concurso para la selección de Auditores Externos 2009.

- Designación del cargo de Presidente del Comité por transcurso del plazo legal máximo del anterior.

2. 10 de marzo en Madrid

Análisis Propuestas recibidas en relación con el concurso de selección de auditor estatutario y resolución para su sometimiento al Consejo de Administración, para su presentación a la próxima Junta General de Accionistas.

3. 6 de mayo de 2009 en Madrid

- Información Económico Financiera correspondiente al Primer Trimestre 2009.

4. 25 de agosto de 2009 en Madrid

- Información económica correspondiente al Primer Semestre 2009.

- Principales conclusiones del Auditor Externo sobre la Revisión Limitada a 30/06/2009.

- Presentación del Consultor Externo sobre las conclusiones del proyecto de mejora del proceso de consolidación.

- Concurso de adjudicación auditoría externa del Informe de RSC y del Inventario GEI.

- Honorarios por Servicios de Consultoría 2009.

5. 4 de noviembre de 2009 en Madrid

- Información económica correspondiente al Tercer Trimestre 2009.

- Grado de avance del trabajo de verificación de indicios de impairment en sociedades de proyecto y fondos de comercio.

- Programa de Sesiones de Trabajo y Formativas con Comité de Auditoría.

- Auditoría del Informe de Gobierno Corporativo.

6. 14 de dicimebre de 2009 en Madrid

- Análisis del proceso de adquisición rama de actividad de Telvent Outsourcing.

Adicionalmente, en cada una de las reuniones del Comité de Auditoría se tratan temas recurrentes, como son:

- Seguimiento Plan de Auditoría Interna 2009.

- Información sobre operaciones vinculadas.

- Cumplimiento Código de Conducta / Canal de Denuncias.

A las reuniones de los Comités han asistido en el 2009: