Este sitio web utiliza cookies de terceros para recopilar información estadística sobre su navegación. Si continúa navegando, consideramos que acepta su uso. Más información sobre nuestra política de cookies aquí.

Informe Anual 2011

- Responsabilidad Social Corporativa

- Panel independiente de expertos en desarrollo sostenible

- Preguntas del Panel Independiente de Expertos en Desarrollo Sostenible (PIEDS) sobre el informe de RSC 2010

Gestión de gases de efecto invernadero (GEI)

1. Acogemos con satisfacción la inclusión de todas las entidades que operen en la captura de datos relativos a las emisiones de GEI.

- Para poder comprender la evolución de las emisiones de GEI, ¿Podría Abengoa revelar las tendencias históricas y el desglose por actividad de las emisiones de GEI y explicar los cambios importante en dichas tendencias?

- Por otra parte, ¿Podría la organización incluir objetivos establecidos, teniendo en cuenta que esto aumentaría la transparencia de los compromisos de Abengoa y ayudaría a explicar y a alinear las acciones realizas en relación con los mencionados compromisos?

En 2008, Abengoa implementó el inventario de emisiones de Gases de Efecto Invernadero (GEI), que además de registrar las emisiones directas e indirectas de todas las sociedades que componen esta unidad de negocio, tiene en cuenta las emisiones derivadas de productos y servicios adquiridos.

En la actualidad, únicamente han sido verificados por un tercero y se hecho públicos los inventarios anuales correspondientes a 2009 y 2010. Dado su breve recorrido, aún no es posible tener una idea clara sobre la evolución de las emisiones de GEI de la sociedad a lo largo del tiempo.

A continuación se presenta un cuadro resumen que muestra las reducciones previstas para 2011 respecto al inventario de GEI de 2010 en función de grupo empresarial y total consolidado:

Energías renovables (pendiente de matización)

2. Abengoa genera importantes ingresos de los mercados energéticos subvencionados por los gobiernos. Sin embargo, en el último año se han producido cambios considerables en los mecanismos de regulación y apoyo (principalmente tarifas de alimentación) de las energías renovables en España y en otros países.

- ¿Ve Abengoa alguna obligación específica para con la sociedad derivada de la utilización de subvenciones públicas y podría explicar la repercusión de los cambios en los distintos mecanismos de apoyo a las energías renovables en los países en los que opera en lo que se refiere a su estrategia de sostenibilidad y a los objetivos específicos renovables?

El apoyo público en forma de subvenciones implica la adquisición de un deber de mejora del bienestar social por parte de las organizaciones. En el caso de las energías renovables, Abengoa está haciendo una importante contribución para ayudar a que las tecnologías subvencionadas asciendan en la curva de aprendizaje, mejorando así la eficacia y reduciendo los costes para que, de este modo, estas tecnologías puedan llegar a ser más competitivas por sí mismas en el mercado energético en el menor tiempo posible. En el caso particular de los biocombustibles de segunda generación, esta disminución de los costes de producción no habría sido posible sin la política energética española o la europea.

Además, la tecnología que está desarrollando Abengoa para generar energía con fuentes renovables implica numerosos beneficios para la sociedad desde un punto de vista económico, geopolítico y medioambiental.

El desarrollo de alternativas renovables ayuda además a frenar el cambio climático como resultado de la reducción de emisiones de Gases de Efecto Invernadero. Esto juega un papel decisivo en lo que respecta a la mejora de la calidad de vida de las personas al reducirse el número de riesgos para la salud, disminuir el impacto medioambiental y los costes económicos.

En el caso específico de la energía solar, en los últimos años hemos recibido apoyo público, en forma, por ejemplo, de subvenciones para investigación y desarrollo, y tarifas de alimentación. Este apoyo nos ha ayudado a desarrollar tecnologías solares de vanguardia, especialmente en el ámbito de la energía solar de concetración (CSP, por sus siglas en inglés) y a construir plantas comerciales en España, EEUU y otros mercados.

El apoyo público ha hecho posible que la industria termosolar dé los primeros pasos hacia una transición energética a gran escala, en la que nuestras economías dependen menos del petróleo y de la energía nuclear y más de la electricidad generada a partir de fuentes renovables. En los próximos años, Abengoa pretende seguir impulsando el cambio mediante el desarrollo y despliegue de nuevas tecnologías maduras y económicamente viables. Abengoa está realizando importantes inversiones en I+D y tiene una hoja de ruta tecnológica claramente definida para reducir el coste de la CSP de manera significativa en los próximos años. Utilizando los recursos propios de Abengoa, así como los fondos públicos, pretendemos poder competir con las fuentes de energía convencionales en 2020.

Según nuestra experiencia, existen distintos marcos reguladores, tales como las tarifas de alimentación en España o las garantías de préstamos federales en combinación con normas relativas a la cartera de fuentes renovables en el caso de EEUU, que han demostrado su capacidad para impulsar el desarrollo de los proyectos termosolares y los han hecho económicamente viables, al mismo tiempo que cumplen con el objetivo de crear valor para la sociedad.

Por lo que respecta a EEUU, el gobierno de Obama ha manifestado su intención de seguir apoyando el desarrollo de fuentes de energía renovables. Con las elecciones presidenciales de finales de este año, no esperamos ninguna medida concreta en un futuro inmediato.

En España, el nuevo gobierno ha anunciado la continuación del régimen de tarifas de alimentación para los proyectos termosolares que se encuentran incluidos actualmente en el registro de pre-asignación. Asimismo, el gobierno anunció una moratoria sobre los nuevos proyectos de energía renovable, al mismo tiempo que se realiza una profunda revisión de las políticas energéticas españolas. Este proceso de revisión puede durar algún tiempo. En cualquier caso, el gobierno también anunció que apoya el Plan de Energías Renovables español de noviembre de 2011, que establece el objetivo de haber instalado para el año 2020 un total de 4,8 GW de CSP en España. Esto implica la necesidad de instalar aproximadamente 2,4 GW en capacidad termosolar adicional más allá de las plantas que figuran actualmente en el registro pre-asignado.

En vista de todo esto, nuestro objetivo de reducir el coste de la energía renovable en los próximos años a fin de poder competir con las actuales fuentes de energía tradicionales seguirá constituyendo la piedra angular de nuestra estrategia.

- ¿Ha conseguido Abengoa reducir el coste asociado a la utilización de sus tecnologías renovables como resultado de las políticas de apoyo público y de sus propios esfuerzos en I+D, facilitando así una implantación generalizada y ampliada en los países en desarrollo?

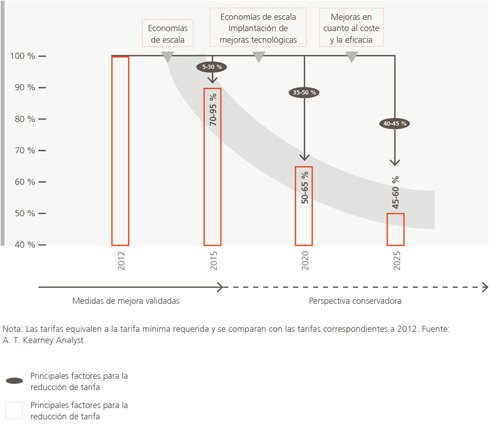

En el caso de la energía solar, Abengoa ha conseguido reducir con éxito el coste de la CSP en los últimos años y continuará haciéndolo en el futuro. El informe de la Asociación Europea de la Energía Solar Termoeléctrica (ESTELA) pone de manifiesto el importante avance tecnológico del sector. Abengoa ha participado en este estudio y sus conclusiones se resumen en el siguiente gráfico.

En el caso del bioetanol, este combustible líquido es considerado un bien de consumo y las fuerzas del mercado determinan su precio. La regulación pública ha contribuido a crear un mercado y a desarrollar tecnologías de segunda generación más eficaces, como el etanol a partir de biomasa.

Biodiversidad

- 3. Abengoa describe en su informe de RSC un proceso sistemático para la gestión de los efectos que sus actividades tienen sobre la biodiversidad, el sistema de indicadores de sostenibilidad ambiental (ISA).

- ¿Puede la organización proporcionar más información sobre la cantidad de proyectos y contratos que han sido rechazados debido al proceso de selección del sistema de indicadores de sostenibilidad ambiental y cuál es la proporción de proyectos rechazados con respecto al número total de proyectos examinados?

Los Indicadores de Sostenibilidad Ambiental (ISA) constituyen un sistema de gestión ambiental que fue concebido para controlar, comparar, informa y establecer objetivos de mejora para las instalaciones de Abengoa. Este sistema de gestión ambiental no es un mecanismo para la evaluación previa del impacto ambiental y, por tanto, no está orientado al análisis y a la determinación de la viabilidad ambiental de un proyecto.

Los procesos de análisis del impacto ambiental en la fase de preparación del proyecto se realizan conforme a los requisitos legales vigentes y a los procedimientos de regulación específicos diseñados para este propósito.

Por tanto, una vez que se ha comprobado la viabilidad ambiental de un proyecto, los ISA nos permiten aumentar la sostenibilidad de las instalaciones y alcanzar objetivos más exigentes que los contemplados en las normativas ambientales.

En consonancia con este enfoque y sobre la base de este análisis de viabilidad ambiental, no se rechaza en realidad ningún proyecto, sino que se modifican respecto al diseño inicial o se desarrollan a través de medidas aprobadas por la dirección, tales como las iniciativas de compensación del impacto.

- 4. Empresas de ingeniería, de construcción y energéticas pueden causar grandes efectos en el medio ambiente y en las comunidades.

- Por favor, describa cómo mitiga Abengoa los impactos sociales y ambientales de las obras de construcción y, en particular, cómo mitiga el impacto de los residuos (en especial de los residuos peligrosos) creados por las operaciones.

Abengoa ha puesto en marcha una serie de iniciativas para mitigar los impactos sociales y ambientales de su actividad. Los impactos ambientales se ven mitigados, principalmente, por los sistemas de gestión ambiental con los que cuentan todas las sociedades de Abengoa y, en particular, mediante el inventario de GEI y los Indicadores de Sostenibilidad Ambiental.

Por lo que se refiere a la dimensión social, los impactos que puedan derivarse de los proyectos se atenúan mediante el diálogo en la comunidad y mediante acciones específicas destinadas a responder a las expectativas de los ciudadanos, incluidas campañas de información sobre los proyectos y eventos de puertas abiertas. Así, como en años anteriores, en 2011 la plataforma solar Solúcar, situada en Sanlúcar la Mayor, Sevilla, celebró eventos informativos de puertas abiertas para los miembros de la comunidad local. Además, a lo largo del año se puso en marcha el análisis de riesgos de RSC en las instalaciones de Abengoa a través de un proyecto piloto consistente en la realización de evaluaciones de riesgos en cuatro de las instalaciones más significativas de Abengoa con el propósito de detectar las áreas de mejora del procedimientos en función de los resultados obtenidos. Una vez mejorado el procedimiento, el cuestionario se utilizará en el resto de instalaciones. Esto nos permitirá detectar y mitigar los riesgos sociales, ambientales y económicos, así como identificar a los prescriptores y establecer mecanismos para el diálogo con los mismos.

Con el fin de mitigar los efectos de los residuos generados durante las operaciones, Abengoa actúa a través de un proceso de gestión específico basado en un control operacional de las actividades, diseñado de acuerdo con un sistema de gestión ambiental conforme a la ISO 14001 y aprobado por una entidad externa.

De acuerdo con nuestra política de gestión ambiental, todas las empresas que generan residuos peligrosos llevan a cabo un exhaustivo proceso de identificación y seguimiento del transporte de este tipo de residuos hasta agentes autorizados por el gobierno, independientemente de que pertenezcan a Abengoa o a empresas externas.

Por lo que respecta a nuestro negocio de construcción, las filiales de Abengoa cuentan con una serie de procedimientos de gestión de residuos que establecen las normas para la gestión de los residuos generados por la sociedad y por sus subcontratistas. Un ejemplo de este tipo de prácticas es el plan para la gestión de residuos de construcción para la planta termosolar Helioenergy I, que incluye sistemas de definiciones, identificación y gestión que se aplican a la transferencia y al tratamiento de los residuos, así como a los deberes.

Los documentos de seguimiento y control permiten, asimismo, la identificación de cada asignación de residuos, del transportista autorizado y el destino final de la entrega a un agente autorizado por el gobierno de conformidad con las normativas españolas y europeas.

- ¿Cuáles han sido los incidentes más importantes relacionados con estos residuos y cómo han sido gestionados?

El incidente más importante relacionado con la gestión de residuos tuvo lugar en 2001 en la región española de Murcia y tuvo que ver con la explosión de una caldera en Trademed, una empresa especializada en el tratamiento y depósito de residuos industriales. En aquel momento, sin embargo, la empresa no formaba parte de Abengoa, ni estaba, por tanto, bajo su gestión.

Para evitar que se produjeran incidentes de este tipo en el futuro, se adoptaron las siguientes medidas:

- Construcción de instalaciones para el almacenamiento de bidones, todas ellas equipadas con los correspondientes sistemas de seguridad y protección.

- Pavimentación de las zonas de tránsito e implantación de sistemas de canalización y recogida de agua de lluvia en todas estas zonas.

- Modernización de la zona de tratamiento de residuos y de inertización, dotando a las instalaciones de una infraestructura de vanguardia orientada hacia la excelencia en el tratamiento de residuos, centrándose en la minimización, la reutilización y la valorización previa a la eliminación definitiva (por ejemplo mediante la instalación de molinos para bidones y contenedores vacíos con el fin de que puedan ser posteriormente valorizados).

Del mismo modo, Befesa Gestión de Residuos Industriales lleva a cabo evaluaciones continuas en cuanto al cumplimiento de la ley y las normativas de medio ambiente de acuerdo con el sistema de gestión ambiental.

Como resultado de este esfuerzo, Abengoa no ha recibido ningún informe relativo a incidentes desde el que tuvo lugar en la zona.

- ¿Existen sinergias con el negocio de gestión de residuos de Abengoa?

En términos generales, no existe ninguna razón para que surjan estas sinergias. En Abengoa existen en la actualidad dos posibles casos:

- Empresas cuya actividad genera residuos que sirven como insumos de materia prima para un proceso de otra entidad de Abengoa.

- Empresas cuya actividad genera residuos que son identificados y tratados por terceros sin ser necesariamente gestionados por ninguna de nuestras empresas.

La gestión de nuestros propios residuos representa únicamente un pequeño porcentaje de los negocios de nuestro grupo, haciendo prácticamente imposible la obtención de sinergias como resultado de este proceso. La mayor parte de nuestro conocimiento se obtiene de las filiales de Abengoa que gestionan los residuos de terceros externos y, por el momento, no podemos aprovecharlo en nuestros propios procesos de gestión ya que no generamos el mismo tipo de residuos en el que nos especializamos, es decir, aquellos que configuran los principales negocios de gestión de residuos de Abengoa.

5. Considerando que todas las sociedades de Abengoa ya cuentan con un sistema de gestión que evalúa las fases del ciclo de vida de los productos, el informe podría beneficiarse de más detalles sobre los resultados.

En términos generales, ¿Cómo supervisa e informa Abengoa sobre el ciclo de vida y la eficacia ecológica de sus productos, y cuáles son las intenciones de la sociedad a largo plazo en lo que se refiere a la presentación de datos?

La evaluación de la eficacia ecológica de los productos y servicios de Abengoa es un proyecto que se encuentra actualmente en una fase preliminar. En el transcurso de 2011 la organización terminó de desarrollar las metodologías necesarias para calcular los índices de carbono de sus principales productos y servicios basándose principalmente en el Análisis del Ciclo de Vida del Producto del Protocolo de GEI, en el PAS 2050, y, en su caso, en el empleo de Reglas de Categoría de Producto (RCP).

Las empresas, por tanto, han estado preparándose para proceder al cálculo del índice de carbono de sus productos y servicios, siendo este un proceso que se llevará a cabo en 2012 tomando como base el inventario de GEI de 2011.

A continuación se enumeran algunos ejemplos de las mencionadas metodologías:

- Energía solar: el cálculo se hará del índice de carbono relacionado con energía termoeléctrica (kWh de CSP producido por un receptor central o por una estación de cilindro parabólica) y con energía fotovoltaica (kWh de energía fotovoltaica producida mediante células de silicio convencionales y seguimiento biaxial).

- Agua desalada: utilizando los datos de la planta desaladora de Befesa en Skikda, la metodología se ha desarrollado para calcular el índice de carbono de 1 m3 de agua desalada.

- Proceso de recuperación de zinc: para el que se empleó la información de una de nuestras plantas de reciclaje de zinc en la que se obtiene óxido de Waelz depurado para etiquetar este producto como producto derivado y servicio complementario. En esta metodología se tuvieron en cuenta la ferrosita (escoria comercializada como producto derivado para su uso como material de construcción) y la actividad de gestión de residuos resultante del proceso.

Recursos humanos

6. Tenemos entendido que en 2010 Abengoa terminó de implementar el estándar, Sistema de Gestión de Responsabilidad Social (SRMS), basado en la norma SA8000, en sus operaciones más significativas.

¿Cuáles han sido las acciones más importantes que ha llevado a cabo Abengoa como resultado de dicha implementación, y cuáles son las intenciones de la ompañía en cuanto a la comunicación de los resultados de su auditoría interna?

De acuerdo con los compromisos de responsabilidad social adquiridos mediante la adhesión al Pacto Mundial de las Naciones Unidas y los derivados del propio Código de Conducta de la sociedad, Abengoa ha llevado a cabo una política sobre responsabilidad social laboral que consiste en la integración de un sistema de gestión inspirado en la norma internacional SA8000, que asegura una mejora continua en el desempeño social de la compañía.

Aunque Abengoa no ha fijado plazos para que sus empresas obtengan la certificación, hasta la fecha tres de ellas ya lo han hecho. Además, la sociedad ha tomado el modelo de gestión de la norma como referencia para su aplicación en toda la empresa.

En este sentido, se han establecido comités de responsabilidad social laboral en todos los grupos, empresas y unidades de negocio.

- Las diferencias en los niveles salariales locales son significativas, ¿cuáles son las políticas de Abengoa que dirigen este asunto y cómo se relaciona esto con las normas en cuanto a remuneración contenidas en la norma SA 8000?

En Abengoa las categorías salariales en todos los países superan el sueldo mínimo interprofesional y, por lo tanto, de acuerdo con las especificaciones contenidas en la norma SA8000, la política de remuneración de la empresa garantiza que todos los empleados puedan satisfacer sus necesidades básicas y permite un cierto grado de capacidad de gasto discrecional.

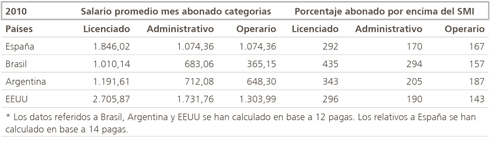

La siguiente tabla, publicada en el IRSC de 2010, muestra la diferencia porcentual entre el salario inicial estándar de Abengoa y el salario mínimo interprofesional local (SMI), teniendo en cuenta las diferentes categorías profesionales.

Cadena de suministro

7. Por favor, describa el proceso que sigue Abengoa para garantizar que sus proveedores cumplan con sus políticas de sostenibilidad.

- ¿Cuántos proveedores considera Abengoa que podrían suponer un riesgo para su sostenibilidad? ¿Cuántos de dichos proveedores han sufrido auditorias relacionadas con el cumplimiento y cuál ha sido el resultado (número total y proporciones de descalificados, colocados en un programa de mejora y y número total y proporciones de aquellos cuyo cumplimiento ha quedado probado, respectivamente)?

- ¿Cuántas de las mencionadas auditorias fueron realizadas por evaluadores independientes?

Como parte del inquebrantable compromiso con la sostenibilidad de Abengoa, es fundamental para la empresa contar con proveedores que adopten este compromiso y se esfuercen por respetar la sostenbilidad. Por lo tanto, desde 2008 Abengoa exige que todos los proveedores de la empresa suscriban el Código de Responsabilidad Social de Abengoa (CRS), basado en los principios del Pacto Mundial e inspirado por la norma SA8000, que incluye un compromiso con el cumplimiento y la promoción de los aspectos sociales, ambientales y éticos.

En 2010, las empresas de Abengoa firmaron 3.862 acuerdos con proveedores; en 2009 esta cifra era de 7.596, y en 2008, de 5.299. Esto equivale a un total de 16.757 acuerdos firmados a 31 de diciembre de 2010.

Además, desde 2008 Abengoa ha venido solicitando la información necesaria sobre todos sus proveedores para determinar las emisiones de gases de efecto invernadero (GEI) asociadas a sus procesos de producción. Esta información permite a la empresa llevar a cabo el proceso de reducción de las emisiones asociadas con los insumos de materias primas mediante la selección de proveedores cuyos procesos de producción sean más sostenibles.

En 2011 nos embarcamos en el desarrollo de un sistema de adquisición responsable, que nos permitirá conocer el número de proveedores que pueden suponer un riesgo relacionado con la sostenibilidad para la empresa. Se han identificado cuatro fases principales durante este proceso:

- Diagnóstico del sistema de adquisición preliminar

- Análisis del proveedor

- Auditoria del proveedor

- Evaluación o calificación de los proveedores basada en la sostenibilidad

Para la aplicación de las dos primeras fases fue necesaria la colaboración entre los distintos departamentos de compras de las diferentes empresas de Abengoa a fin de seleccionar distintos criterios de evaluación que permitieran tener en cuenta las características particulares de cada actividad de la empresa.

Para realizar el análisis de los proveedores, se evaluaron variables tales como el país de ubicación del proveedor, la naturaleza del suministro, el grado de visibilidad con respecto a los clientes o a los medios de comunicación, el riesgo de solvencia, etc.

El modelo de auditoría de proveedores tiene por objeto determinar en qué grado los suministradores de Abengoa garantizan el cumplimiento de los principios establecidos en el Código de Responsabilidad Social de la compañía. Las auditorias se definirán en función del grado de importancia del proveedor, obtenido durante el análisis (Fase 2), y se llevarán a cabo mediante cuestionarios de autoevaluación, auditorias fuera de las instalaciones y auditorias in situ que incluirán visitas a las instalaciones del proveedor; aún queda por determinar si el proceso será llevado a cabo por un tercero independiente o por un equipo multidisciplinario de Abengoa.

Asimismo, se ha creado un comité de directores de adquisiciones con el fin de supervisar el buen funcionamiento del modelo, establecer los objetivos que se han de alcanzar, y analizar los resultados obtenidos de las auditorias.

Mediante este procedimiento, Abengoa pretende que sus proveedores se comprometan con la Responsabilidad Social Corporativa y con la sostenibilidad a través de la transmisión de los valores corporativos a la cadena de suministro, impidiendo cualquier conducta que pudiera contravenir nuestros principios de actuación y premiando la excelencia de nuestros proveedores y suministradores.

A finales de 2010, la Fundación Focus-Abengoa celebró la primera edición del Premio a la Empresa Sostenible creado para reconocer públicamente a los proveedores de Abengoa que contribuyen activamente a la sostenibilidad a través del desempeño de su actividad y que son un ejemplo para otras organizaciones. La ceremonia de entrega de los premios se celebró en junio de 2011; y en la categoría de grandes empresas recibió el premio Novozymes, el accésit Sulzer AG, y en la de PYMES el premio fue otorgado a Aislamientos Desmontables.

Materialidad (pendiente de modificación)

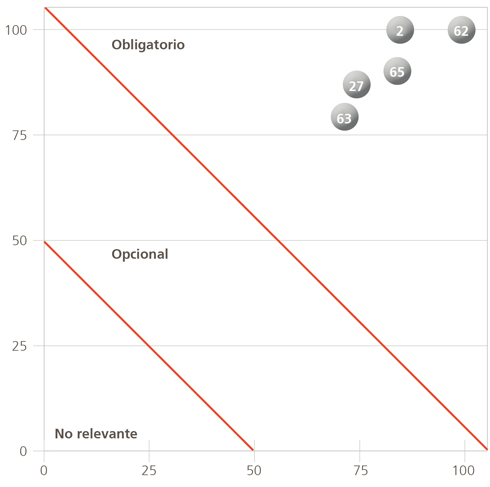

8. El diagrama de matriz compleja y el gran número de cuestiones que figuran como significativas en el informe de RSC hacen que sea difícil entender el proceso mediante el cual Abengoa determina cuáles son los puntos que deben incluirse en el informe.

- ¿Podría Abengoa explicar cuáles fueron las principales partes interesadas consultadas y cuáles fueron los cinco temas principales que identificaron?

- Del mismo modo, ¿Qué cinco temas fueron identificados mediante procesos de consulta internos?

- Si esos cinco asuntos identificados externa e internamente hubieran sido representados en el diagrama de matriz de materialidad, ¿Cuál hubiera sido el resultado?

Los contenidos publicados en el Informe de Responsabilidad Social Corporativa de 2010 abarcan aspectos e indicadores que reflejan los asuntos significativos sociales, ambientales y económicos para la sociedad y aquellos que tienen una influencia importante en las evaluaciones y decisiones de las partes interesadas en la misma de acuerdo con el Proceso de Análisis de Asuntos Relevantes realizado por Abengoa a finales de 2010.

El procedimiento para seleccionar los asuntos relevantes en materia de RSC se centra en dos bases de análisis que posteriormente se cruzan para obtener el resultado final:

- factores externos, relacionados con las expectativas de los grupos de interés de Abengoa y la importancia que estos conceden a los distintos asuntos; y

- factores internos, que determinan la importancia de los distintos asuntos para el negocio, la dirección de la empresa y, en última instancia, para la consecución de los objetivos que forman parte de la estrategia empresarial.

Se analizaron los siguientes aspectos para preparar la relación de factores externos:

- Estándares de reporte internacionales, principalmente en los indicadores GRI y la norma AA1000 AS (2008).

- Análisis sectorial. Principales competidores y empresas homólogas, tanto nacionales como internacionales.

- Inversores socialmente responsables. El análisis de índices, tales como el DJSI o el FTSE4Good ayudan a determinar qué asuntos son importantes para los inversores y los accionistas.

- Iniciativas internacionales, entre las que se encuentran el Pacto Mundial de las Naciones Unidas y el Caring for Climate.

- La opinión de los lectores al informe del año pasado, obtenida a través de los canales de comunicación habilitados para este fin.

- Revisión periódica de la legislación aplicable.

- Los medios de comunicación. A través del análisis de la presencia de Abengoa en los medios de comunicación y la de otras empresas, se identificaron los asuntos positivos y negativos relacionados con la RSC que reciben una mayor atención de los medios.

Para elaborar el listado de factores internos, se analizaron el resultado de los procedimientos análogos llevados a cabo en los distintos negocios de Abengoa y además, se creó una comisión donde estuvieron presentes empleados y directivos de Abengoa, representando a todas las actividades y sectores de la compañía.

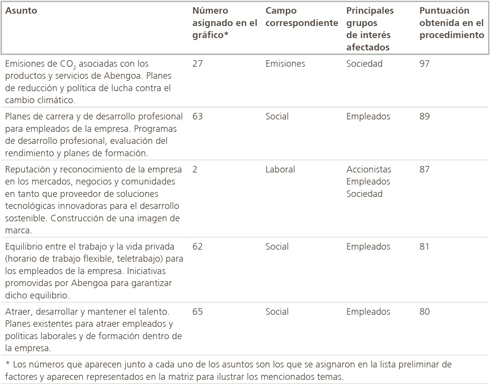

Los cinco asuntos que recibieron la mayor puntuación de entre todos aquellos que se habían considerado pertinentes son los siguientes:

A continuación aparecen ilustrados los cinco temas:

Los cinco factores externos considerados más relevantes fueron los siguientes:

- Reputación y reconocimiento.

- Atraer, desarrollar y mantener el talento.

- Creación de empleo.

- Equilibrio entre el trabajo y la vida privada.

- Emisiones de CO2

Y los cinco factores internos considerados más relevantes fueron los siguientes:

- Equilibrio entre el trabajo y la vida privada

- Planes de carrera de la empresa y desarrollo profesional

- Promover la diversidad y la igualdad entre hombres y mujeres

- Ausencia de mujeres en puestos directivos.

- Entorno de trabajo y encuestas de satisfacción de los empleados

Gobernanza

9. ¿Qué medidas toma Abengoa para proteger los intereses de los accionistas minoritarios, además de cumplir las leyes españolas sobre mercado de capitales?

A modo de ejemplo, ¿podría Abengoa explicar cómo fue valorada la reciente colocación privada de acciones de clase B y cómo se protegieron las inversiones de los accionistas minoritarios en Abengoa? ¿Se les consultó en relación con la transacción?

Además de cumplir con los requisitos legales relativos a la presentación de informes a los accionistas, Abengoa ha puesto en marcha unos canales de comunicación específicos, como el Foro Electrónico de Accionistas, a través del que estos, ya sean accionistas minoritarios o no, pueden solicitar a los administradores la información o las aclaraciones que consideren necesarias en relación con las cuestiones incluidas en el orden del día de la Junta General de Accionistas, o formular por escrito cualquier pregunta que consideren de interés y que podrá presentarse hasta siete días antes de la Junta prevista.

Los accionistas también pueden solicitar verbalmente información o aclaraciones relativas a los asuntos incluidos en el orden del día de la Junta de Accionistas y, cuando no sea posible dar cumplimiento al derecho del accionista en ese momento, los administradores están obligados a proporcionar dicha información por escrito en un plazo de siete días a contar desde la fecha de celebración de la mencionada Junta.

Además, Abengoa mantiene un contacto continuo con los accionistas de la empresa a través de su página web, donde los accionistas cuentan con una dirección de correo electrónico que pueden utilizar para hacer llegar todo tipo de consultas a la empresa.

La Junta General de Abengoa celebrada el pasado 10 de abril de 2011 aprobó la modificación de sus estatutos con objeto de incluir la posible creación de acciones clase B. Este acuerdo contó con la aprobación por mayoría de más del 90 % del capital social presente. Además, y velando por la protección de los intereses de los accionistas minoritarios , el acuerdo de inversión con First Reserve Corporation, por el que se dio entrada en el capital social al fondo de inversión estadounidense especializado en inversiones dentro del sector energético mediante la suscripción de acciones clase B, cuenta con el informe favorable del Consejo de Administración de Abengoa, S.A. y ha sido objeto de valoración previa mediante el informe emitido por KPMG, S.L. como auditor externo e independiente distinto del auditor de cuentas de la sociedad designado por el Registrador Mercantil.

La transacción aprobada por resolución del Consejo de Administración (que tiene poder de emisión, delegado de forma expresa en la Junta General de Accionistas celebrada el 10 de abril de 2011) no requiere la consulta proactiva con los accionistas minoritarios ya que se trata de una transacción llevada a cabo con un inversor cualificado. Los intereses de los accionistas se encuentran, sin embargo, protegidos por la presencia de agentes independientes en el Consejo. De conformidad con la normativa sobre el mercado de valores, el Consejo cuenta con un número suficiente de miembros independientes recomendados para poder cumplir con su deber: proteger los intereses de los accionistas sin verse condicionado por las relaciones con la empresa, con sus accionistas más importantes o con los directivos de la misma.

En resumen, con respecto a la transacción relativa a la colocación de acciones de Clase B, los intereses de los accionistas minoritarios fueron salvaguardados mediante la aprobación de la operación por acuerdo del Consejo de Administración y a través de los informes favorables emitidos por el propio Consejo y por el auditor.

Políticas anticorrupción

10. La presentación de informes de RSC cumple con los criterios del GRI, pero nosotros sugeriríamos establecer una comparación entre este tipo de presentación de informes y el décimo Principio de las directrices de información de PMNU/TI que requieren una explicación más completa sobre las políticas de lucha contra la corrupción y sobre la manera en la que son aplicadas y supervisadas. Abengoa informa de que no hubo casos de corrupción en 2010.

- ¿Puede la empresa explicar cómo aplica una política de tolerancia cero en países difíciles en los que cuenta con negocios importantes (en América Latina, África y Asia) y cómo hace frente a la solicitud de pequeños y grandes sobornos en dichos entornos?

Abengoa, que se adhirió en 2002 al Pacto Mundial, subscribe cada uno de los diez principios y trabaja en su completa integración en la estrategia y las políticas que rigen el día a día de la compañía. En relación al principio 10: “las empresas deben trabajar contra la corrupción en todas sus formas, incluidas la extorsión y soborno”, cuenta con distintos procedimientos diseñados para evitar cualquier forma de corrupción dentro de la compañía.

Abengoa ha desarrollado un sistema interno de aprobación que controla que todos los contratos se hallen sometidos a la ley estadounidense de Prácticas Corruptas en el Extranjero, en lo sucesivo US Foreing Corrupt Practises Act (FCPA). De igual forma, el Procedimiento Interno de Control de Riesgos asegura que la persona que autoriza los pagos es una persona distinta a la que gestiona el contrato. Como garantía adicional, Abengoa somete a evaluación externa, de forma voluntaria y desde el año 2007, sus Sistemas de Control Interno mediante la emisión de una opinión de auditoría bajo estándares PCAOB y auditoría de cumplimiento de la sección 404 de la Ley Sarbanes-Oxley (SOX).

Por otra parte, todos los empleados de Abengoa tienen la obligación de conocer, entender y observar las leyes y reglamentos, junto con las disposiciones del Código de Conducta y demás políticas de Abengoa, aplicables al desarrollo de los negocios. En el supuesto de que un órgano de la administración nacional, estatal o local haya adoptado una política más restrictiva que la de Abengoa en materia de regalos y gratificaciones, los empleados y representantes deben cumplir la política más estricta.

En este sentido, la ley US Foreing Corrupt Practises Act (FCPA), tipifica como delito que las empresas y sus directivos, consejeros, empleados y representantes paguen, prometan, ofrezcan o autoricen el pago de cosas de valor a cualquier responsable extranjero, partido político extranjero, responsable de organizaciones públicas internacionales, con objeto de conseguir o mantener negocios. Los pagos de esta naturaleza se oponen directamente a la política de Abengoa, incluso cuando la negativa a realizarlos pueda suponer que la compañía no pueda concluir una oportunidad de negocio. Por ello, Abengoa adopta dicha ley y vigila su debido cumplimiento incorporando en su Código de Conducta, conocido por todos los empleados y publicado en la web de la organización, las mencionadas prohibiciones.

La organización pone, además, a disposición de sus empleados y de quienes estén interesados, un canal de comunicación específico con la dirección y los órganos de gobierno, que sirve como instrumento para elevar cualquier posible irregularidad, incumplimiento o comportamiento contrario a la ética, la legalidad y las normas que rigen este Abengoa; y que cumple con los requisitos de la ley Sarbanes Oxley. A través de estos canales de información, no se ha registrado en el 2010 ningún incidente relacionado con la corrupción en Abengoa.

© 2011 Abengoa. Todos los derechos reservados