Este sitio web utiliza cookies de terceros para recopilar información estadística sobre su navegación. Si continúa navegando, consideramos que acepta su uso. Más información sobre nuestra política de cookies aquí.

Informe Anual 2012

- Responsabilidad Social Corporativa

- Panel Independiente de Expertos en Desarrollo Sostenible

- Preguntas del PIEDS sobre el informe de RSC

1. A la vista del compromiso a largo plazo de Abengoa para conseguir una energía más limpia y combatir el cambio climático, ¿Podría la compañía proporcionar datos sobre las emisiones de GEI durante varios años y explicar su evolución (incluyendo los ratios de intensidad)?

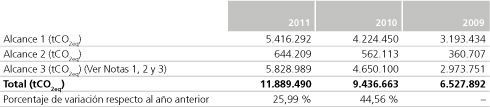

Desde 2008 y hasta el momento actual se han publicado y verificado externamente tres inventarios de Gases de Efecto Invernadero (GEI) anuales, correspondientes a 2009, 2010 y 2011. Durante este último ejercicio, se llevó a cabo dicha verificación siguiendo los requisitos específicos del apartado 7.3 de la norma ISO 14064-1, mediante un proceso sistemático, independiente y documentado por Aenor, con un nivel de aseguramiento razonable.

A continuación se presenta un cuadro resumen con las emisiones de GEI de Abengoa en todos sus inventarios publicados, así como los porcentajes de variación con respecto al año anterior.

Emisiones GEI (tCO2eq)

Nota 1: los datos de alcance 3 reportados en la tabla incluyen emisiones por viajes de trabajo, desplazamientos al centro de trabajo, pérdidas en el transporte de la energía eléctrica, emisiones en la cadena de valor de los combustibles para la generación de la energía eléctrica adquirida y emisiones de suministros.

Nota 2: el dato de viajes de trabajo correspondiente a 2010 (incluido en su alcance 3) ha sido modificado respecto al presentado en el IRSC2011, tras haber detectado una irregularidad en el proceso de consolidación, cuantificada en un exceso de 8.350 tCO2eq, equivalente a una variación del 0,09 % sobre el total de emisiones de GEI de Abengoa en 2010.

Nota 3: el dato de emisiones de suministros correspondiente a 2011 (incluido en su alcance 3) ha sido modificado, tras la detección de un error detectado en la sociedad Abengoa Bioenergía Agroindustria Agrícola, cuyas emisiones de suministros a fecha de cierre del inventario 2011 fueron 1.809.813 tCO2eq, quedando en 674.093 tCO2eq al subsanar el error.

En términos absolutos, las emisiones de CO2 han ido aumentando a lo largo del tiempo, pero para contextualizar este incremento hay que tener en cuenta que:

Fruto del proceso de maduración natural del sistema de gestión de emisiones de GEI, a través de la optimización de la contabilización y revisión periódica a todos los niveles organizacionales, las sociedades ha ido mejorando la calidad de su reporte de emisiones año tras año hasta alcanzar el grado de madurez actual.

Además, para realizar una contabilidad de emisiones global exacta hay que analizar la variación de la actividad en la organización, que es un factor con un significativo efecto distorsionador en los resultados. Así, una sociedad que ha tenido más actividad un año que el anterior necesariamente habrá incrementado también sus emisiones. De ahí que el éxito en la reducción de GEI radique en conseguir que el aumento de emisiones sea menor que el incremento de la actividad.

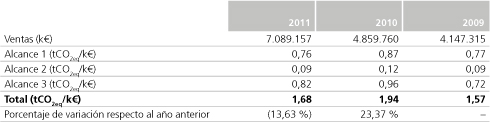

Con el fin de eliminar este efecto distorsionador, y debido a la heterogeneidad de las actividades de Abengoa y a la falta de aspectos comunes entre ellas, se ha utilizado el parámetro “ventas” para realizar el cálculo mediante la siguiente fórmula ya que se trata del único parámetro de actividad común:

Se adjunta, a continuación, una tabla con el ratio emisiones/ventas para los tres inventarios anuales publicados hasta la fecha:

Intensidad de emisiones con respecto a ventas

Como se observa, Abengoa ha reducido en 2011 la intensidad de sus emisiones de carbono en un 13,63 %, obtenida en términos globales. Esta reducción, en un escenario de elevado incremento de su actividad, como se muestra en la tabla anterior, ha venido provocado por el diseño e implementación de planes de reducción emisiones en las sociedades de Abengoa.

Adicionalmente, Abengoa ha estimado las reducciones globales conseguidas realizando un estudio comparativo entre los ratios “emisión GEI/parámetro de actividad” de un año y los correspondientes al año anterior en cada sociedad de la organización. Para el cálculo de reducción de emisiones, se selecciona para cada sociedad un parámetro de actividad ajustado a su realidad (por ejemplo ventas, producción u horas trabajadas), con el fin de contrastarlo con sus emisiones de GEI (Ver notas 4, 5).

- Reducciones 2010 sobre el inventario anual 2009: 550.000 tCO2eq

- Reducciones 2011 sobre el inventario anual 2010: 360.000 tCO2eq

Nota 4: las estimaciones de reducciones de emisiones, no son comparables entre sí, ya que se obtienen a través de un análisis con niveles de exhaustividad y parámetros de actividad distintos. Por ejemplo, en las reducciones de 2010 sobre 2009 se encuentran recogidas las reducciones del grupo de negocio de Telvent, que dejó de formar parte de Abengoa en 2011.

Nota 5: los cálculos de las emisiones reducidas en 2011 han sido mejorados con respecto a los del año anterior, ya que se han utilizado parámetros de actividad más adecuados a las diferentes tipologías de negocio de Abengoa. Dichos parámetros permanecerán fijos de cara al futuro.

Cabe destacar que el cálculo de las estimaciones de las emisiones reducidas se ha obtenido a partir de un estudio a nivel de sociedad, mientras que los de la de intensidad de emisiones (tabla anterior), se han calculado a nivel global.

2. ¿Puede Abengoa describir su enfoque en relación con la biodiversidad, el agua y los impactos sobre la salud humana de sus contratos de construcción de infraestructuras más importantes, además de las medidas específicas que se han tomado para mitigar estos impactos?

Abengoa es una empresa comprometida con la sostenibilidad de sus productos y de sus procesos que trabaja para desarrollar soluciones tecnológicas que garanticen el desarrollo sostenible y para que el proceso de desarrollo de dichas soluciones sea sostenible. En relación a la biodiversidad, al agua y a la salud humana, la organización promueve medidas para garantizar la protección de la biodiversidad, para reducir el consumo de agua y los impactos negativos que pueda tener su actividad en la salud de las personas.

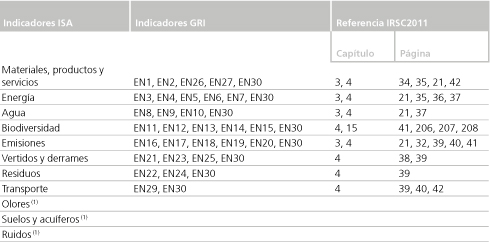

Para monitorizar estos aspectos, Abengoa ha diseñado los Indicadores de Sostenibilidad Ambiental (ISA)6 que permiten conocer el impacto de la organización a través del análisis de once factores (agua, biodiversidad, ruido, olores, transporte, emisiones, vertidos, materias primas, suelos y acuíferos y residuos) y establecer objetivos de mejora.

Además del desarrollo de los indicadores mencionados, Abengoa desarrolla medidas específicas para la gestión de los impactos de su actividad en el medioambiente, que en relación con la biodiversidad han supuesto una inversión de 5 M€ en 2012, y han consistido fundamentalmente en: la restauración de áreas afectadas, la disminución de la presión sobre el bosque natural remanente (bosque nativo) y el mantenimiento de la biodiversidad, incluyendo el seguimiento de la composición de las especies de fauna y flora. Adicionalmente, se realizan estudios arqueológicos y paleontológicos para ver si algún yacimiento de fósiles o arqueológico se ve afectado por el proyecto.

El compromiso de la organización con la sostenibilidad se pone de manifiesto también con obligatoriedad de certificar los sistemas de gestión ambiental a todas las sociedades con actividad según el estándar internacional ISO 14001.

Estas normas se hacen extensivas a todos los contratos de construcción de infraestructuras y exigen identificar y cumplir la legislación vigente aplicable a cada proyecto. En el caso de construcción de infraestructuras de cierta relevancia es necesario hacer estudios específicos de impacto ambiental y social; así como identificar, evaluar y monitorizar los aspectos ambientales significativos asociados a las actividades del proyecto; y desarrollar e implementar controles operativos para las obras, que aseguren que las actividades susceptibles de causar impactos ambientales o sociales, estén controladas.

Adicionalmente, se desarrollan e implementan planes de emergencia a través de simulacros ambientales, y se forma a todos los empleados en temas relacionados con la protección medioambiental, lo que genera una conciencia ambiental transversal, que se traduce en actitudes proactivas de protección al medioambiente.

Un ejemplo de lo descrito es el acuerdo de préstamo firmado en 2011 con Banco Interamericano de Desarrollo (BID) para la financiación de proyectos de construcción de infraestructuras en Latinoamérica. En este documento se establecen requisitos muy estrictos de buenas prácticas ambientales y sociales que deben ser cumplidos antes, durante y después de la ejecución de proyectos; e incluye, además, auditorías y controles de este organismo para verificar su cumplimiento.

(1) Abengoa aún no dispone de datos relacionados con estos indicadores, pero ha trasladado a las sociedades la importancia de medir el impacto en relación a estos factores.

Acción social

3. ¿Puede Abengoa explicar los métodos y las fuentes de datos utilizadas para realizar el análisis económico de su contribución a la sociedad (desarrollo económico local, compras con fuentes locales, desarrollo de las empresas y la comunidad locales) –véanse las referencias al Valor económico distribuido y la sección Comunidad del Informe?

Abengoa realiza el análisis económico de contribución a la sociedad en base a los indicadores desarrollados en la guía 3.1 del Global Reporting Initiative (GRI). Concretamente los indicadores a los que se hace referencia en la cuestión son seis y Abengoa los reporta de la siguiente manera:

- EC1: impuestos pagados, se reporta el total de impuestos pagados y de manera individualizada para los países que sumen al menos el 95 % del total en números absolutos de impuestos pagados.

- EC1_SO1: acción social externa, real y prevista, realizada durante el periodo de reporte, a favor de la sociedad.

- EC1_EC4: creación de valor y ayudas obtenidas de gobiernos.

- EC6: política, prácticas y proporción de gasto correspondiente a proveedores locales en lugares donde se desarrollen operaciones significativas.

- EC8: desarrollo e impacto de las inversiones en infraestructuras y los servicios prestados principalmente para el beneficio público mediante compromisos comerciales, pro bono, o en especie.

- SO9_SO10: operaciones con impactos negativos potenciales o actuales en las comunidades locales y medidas de prevención y mitigación implementadas en operaciones con impactos negativos potenciales o actuales en las comunidades locales.

Dichos indicadores de desempeño, junto con los demás de la guía GRI, son capturados y reportados a través del Sistema Integrado de la Gestión de la Sostenibilidad (SIGS) cuyo objetivo principal es el de obtener datos objetivos y consolidados en materia de sostenibilidad para medir y comparar el impacto de las actividades de la compañía, establecer objetivos de mejora y comunicarlos de forma transparente.

El alcance de la información contenida en el Sistema, que en el caso de los indicadores mencionados son reportados de forma trimestral o semestral, hace referencia a todas aquellas sociedades que están bajo el control o la gestión operativa de Abengoa.

Los datos son recopilados e introducidos en el Sistema desde los centros de trabajo, y se verifica y consolida en varios niveles (sociedad y grupo de negocio).

Además, existe un responsable por indicador, encargado de consolidar el dato para toda la organización y de validarlo de forma definitiva.

Los datos reportados en el Sistema se verifican anualmente por un externo independiente. En 2011 fue PwC quien realizó la auditoría.

Entre las iniciativas con las que Abengoa contribuye a desarrollar las comunidades donde está presente destaca el programa de desarrollo social PEyC: Personas, Educación y Comunidades. Comprometidos con el Desarrollo.

Desde sus inicios en 2005, el PEyC ha ayudado a alrededor de 8.000 personas en los países en los que está presente: Argentina, Perú, Brasil, México, India y Chile.

A través de la educación y la formación el PEyC persigue la integración y el desarrollo social de los colectivos más vulnerables: niños, mujeres, personas con discapacidad y ancianos, procurándoles herramientas para que puedan asegurarse un futuro sostenible.

En esta misma línea, otra de las iniciativas concretas que Abengoa lleva a cabo para contribuir al desarrollo económico y social de las comunidades es la escuela de técnicos en líneas de transmisión de Perú. Con este programa la compañía busca captar y formar en el montaje de torres de alta tensión a personas sin experiencia para posteriormente incorporarlas a la plantilla de la compañía donde pueden poner en práctica lo aprendido.

4. ¿Puede Abengoa informar sobre el cumplimiento del Código de Responsabilidad Social, y los acuerdos de notificación de emisiones GHG por parte de los proveedores? ¿Qué planes existen para conseguir una mayor cobertura de auditoría de los proveedores clasificados como de alto riesgo?

Fiel a su compromiso con la transparencia, y a su capacidad para transmitir los valores y principios en materia de sostenibilidad a la cadena de suministro, Abengoa publica anualmente en su Informe de Responsabilidad Social Corporativa, datos relativos a los acuerdos de RSC firmados con sus proveedores:

- Número de proveedores y subcontratistas que se han adherido al Código de Responsabilidad Social (CRS), que contempla 11 cláusulas basadas en los principios del Pacto de Naciones Unidas e inspiradas en la norma internacional SA 8000. A través de este acuerdo los proveedores se comprometen con el cumplimiento de todos los aspectos de responsabilidad social y ambiental en él recogidos y aceptan posibles inspecciones de sus instalaciones.

- Número de acuerdos de Implantación de un Sistema de Reporte de Emisiones de Gases de Efecto Invernadero, por el que los proveedores tienen la obligación de proporcionar a Abengoa las emisiones asociadas a cada producto o servicio contratado. Las emisiones comunicadas por los proveedores se integran en el Sistema de Gestión Integrado de Sostenibilidad (SIGS) y consolidan en el inventario anual de emisiones de gases de efecto invernadero de Abengoa.

Para vigilar el cumplimiento de ambos acuerdos, Abengoa cuenta con diversas herramientas, que permiten asegurar la observación de las cláusulas por parte de los proveedores, así como la transmisión de los valores de la organización a la cadena de suministro, evitando de esta forma cualquier comportamiento que vulnere nuestros principios de actuación, la principal de ellas es la auditoría a proveedores. Anualmente se realiza un análisis de riesgos asociado a los proveedores, atendiendo a su ubicación y a la naturaleza de su actividad, entre otros parámetros. En base a dicho análisis y al nivel de riesgo y criticidad detectados, se realizan auditorías a nuestros suministradores, que pueden ser a distancia, mediante cuestionarios de autoevaluación o el requerimiento de documentación; o presenciales, aquellas realizadas en las propias instalaciones del proveedor.

En este sentido, en 2011 Abengoa comenzó a desarrollar un Sistema de Compras Responsables que incorpora criterios de sostenibilidad a la evaluación de proveedores. El fin último de este sistema, donde se enmarcan las auditorías mencionadas, es establecer un ranking de proveedores según sus niveles de sostenibilidad.

Abengoa ha fijado como objetivo mínimo que las auditorías presenciales se realicen para un 5 % de los proveedores identificados como de riesgo alto. Sólo en 2011 se realizaron 55 auditorías de este tipo, lo que supone más del 9 % de los suministradores críticos detectados.

Desde la puesta en marcha del Sistema, Abengoa ha avanzado en la identificación de proveedores críticos con el fin de velar por el cumplimiento de nuestros principios de actuación en la cadena de suministros.

Además de las auditorías a proveedores, Abengoa lleva a cabo otras acciones de control destinadas a garantizar el cumplimiento de los acuerdos firmados por los proveedores de la organización, como las auditorías internas y las visitas de control y seguimiento, que anualmente se hacen a las sociedades de Abengoa y donde se verifica, entre otros aspectos, el funcionamiento de los sistemas que conforman el SIGS: el inventario de GEI, donde se contabilizan las emisiones de los proveedores; o el sistema de indicadores de RSC, que registra el número de acuerdos firmados, el número de proveedores locales, etc.

Durante las auditorías a proveedores realizadas en 2012 se encontraron algunas no conformidades relacionadas con incidencias en la licencia de funcionamiento de las instalaciones; las deficiencias en el pago a la seguridad social o al fondo de garantía; la realización de más horas extras que las permitidas legalmente; así como algunas relacionadas con el cumplimiento de los requisitos legales asociados a la seguridad y la salud: falta de médico en lugar de trabajo, no realización del curso de primeros auxilios, ausencia de programa de control médico o ausencia del programa de prevención de riesgos ambientales.

Cuando se detecta una “no conformidad”, Abengoa establece un plan de acción que se traduce en un trabajo de colaboración con el proveedor para que éste pueda adecuarse a las exigencias establecidas. El objetivo es trabajar con estos proveedores para solventar los incumplimientos, tratando de transmitir un comportamiento responsable a nuestra cadena de suministros.

Sin embargo se contempla la posibilidad de dejar de trabajar con el proveedor que ha incurrido en una “no conformidad” si éste no rectifica las incidencias detectadas. En este sentido, en 2012 Abengoa dejó de trabajar con cinco proveedores que presentaban incumplimientos en materia de gestión de la sostenibilidad.

5. ¿Cuáles son los procesos que Abengoa trata de poner en marcha para la implantación de los principios de la guía Ruggie sobre derechos humanos?

Tal y como indican los principios de la guía Ruggie, Abengoa trabaja para evitar que sus actividades provoquen o contribuyan a provocar consecuencias negativas sobre los derechos humanos, a la vez que trata de prevenir o mitigar las consecuencias negativas sobre los mismos directamente relacionadas con operaciones, productos o servicios prestados por sus relaciones comerciales, incluso cuando no haya contribuido a generarlos.

Las acciones que Abengoa lleva a cabo para cumplir los principios de Ruggie se han concretado en acciones específicas ligadas al cumplimiento de los objetivos de la compañía. Entre ellas destacan:

- La celebración de al menos diez comités de Responsabilidad Social Laboral (RSL) al año.

- Seguimiento y monitorización de todos los procesos necesarios para la incorporación satisfactoria de los nuevos miembros de la compañía.

- Establecimiento de mecanismos de control para no vulnerar la prohibición de emplear mano de obra infantil ni realizar trabajos forzosos.

- Verificación del cumplimiento de la Norma SA8000 a través de dos auditorías anuales en los sistemas.

- Seguimiento del grado de implantación de la política de RSL en las sociedades de Abengoa.

- Medición y seguimiento de los indicadores de RSL.

- Corroboración de que el 100 % de los proveedores son informados de la política de RSC de la compañía a través de un compromiso firmado.

- Constatación de que todas las nuevas incorporaciones estén informadas sobre los posibles riesgos de sus puestos de trabajo.

- Evaluación y comunicación de los resultados encuesta de clima,que se realiza cada dos años a los empleados, y puesta en marcha de acciones de mejora en base a ellos.

- Análisis del porcentaje de rotación de personal respecto al año anterior.

- Supervisión del cumplimiento de los requisitos legales y otros acuerdos firmados por la organización.

Abengoa expresa su compromiso con los derechos humanos mediante una declaración política que, en el caso de nuestra compañía, se fundamenta en su Código de Conducta.

El Código de Conducta de Abengoa recoge medidas para evitar que se produzcan incidentes relacionados con la vulneración de los derechos humanos, así como los valores de la organización, junto a la exigencia de los más altos estándares de honradez y conducta ética, incluyendo procedimientos para tratar los conflictos de intereses profesionales y personales. El código exige también el máximo nivel de confidencialidad y trato justo dentro y fuera de Abengoa, y requiere la comunicación interna inmediata de los incumplimientos del código y de toda conducta ilegal. En el caso de una denuncia la confidencialidad y reserva del caso y del denunciante está garantizada en todo momento.

Además del canal de denuncia interno existe, a disposición de todos los grupos de interés, un canal de denuncia externo que permite comunicar todas aquellas prácticas relacionadas con la organización que sean contrarias a los principios y valores recogidos en su Código de Conducta.

Ambos canales son gestionados por el comité de auditoría de las diferentes sociedades de la compañía, y son los encargados de custodiar esta información confidencial.

Esta protección de los derechos fundamentales se hace extensiva, a su vez, a la cadena de suministros mediante la firma obligatoria del Código de Responsabilidad Social (CRS), que especifica la política de la compañía en torno a la protección de los derechos humanos, antes de realizar cualquier actividad con la organización. Para garantizar el cumplimiento de dicho Código, la organización lleva a cabo auditorías a los suministradores que tras un análisis previo son categorizados como de alto riesgo.

Por otro lado, Abengoa como socio del Pacto Mundial de las Naciones Unidas trabaja para integrar en su estrategia los diez principios, que giran en torno a la protección de los derechos humanos, el medioambiente y la lucha contra la corrupción, y comunica anualmente dicho proceso.

6. ¿Cómo garantiza la compañía que sus compromisos, objetivos y procesos sostenibles llegan a todos sus empleados y filiales, teniendo en cuenta la variedad de entornos legales y culturales en los que opera? ¿Cómo se mide la efectividad?

La principal herramienta que Abengoa utiliza para garantizar que la estrategia de la organización se despliega de forma uniforme en todos los niveles y geografías donde la compañía está presente son los Sistemas Comunes de Gestión, que son el método interno para la evaluación y el control de riesgos y representan una cultura común en la gestión de los negocios de Abengoa al compartir el conocimiento acumulado y fijar criterios y pautas de actuación.

Este modelo de gestión de riesgos de Abengoa está formalizado por tres elementos: NOC (Normas de Obligado Cumplimiento), POC (Procesos de Obligado Cumplimiento) y MUR (Modelo Universal de Riesgos).

Las NOC y las POC son comunes a toda la compañía y se actualizan continuamente para adaptarlas a la realidad de la organización.

Las NOC, cuentan con un sistema interno de autorizaciones y comunicaciones que evoluciona constantemente para ser capaces de mitigar los riesgos asociados a la actividad de la organización. Los compromisos de la compañía, los procesos y sus objetivos están recogidos en estas normas, que son actualizadas, revisadas y comunicadas de forma continua. Además, de forma anual se celebran cursos obligatorios (presenciales y on line) para reforzar el conocimiento que los empleados tienen de éstas.

Las acciones formativas NOC impartidas en 2011 sumaron un total de 25.035 horas presenciales y de 27.780 horas on line.

Los Procedimientos de Obligado Cumplimiento permiten disminuir los riesgos de la compañía a través de un sistema combinado de procedimientos y actividades de control en áreas claves.

Por último, el MUR garantiza la identificación, comprensión y valoración de los riesgos que afectan a Abengoa diseñando un sistema de respuestas eficiente y alineado con los objetivos de negocio de la compañía. Los riesgos se monitorizan a través de una serie de indicadores de probabilidad en función de su naturaleza.

Para el correcto cumplimiento del MUR, los datos que lo componen son sometidos a una escala de aprobaciones para la introducción y actualización de su información. Además, se lleva a cabo un seguimiento periódico del Modelo a través de comités periódicos llevados a cabo por Presidencia y Dirección General.

En relación a todo lo anterior, Abengoa divulga los compromisos de la organización con la sostenibilidad a sus empleados a través de cursos de formación, que tienen como objeto la minimización de impactos ambientales y la formación sobre desarrollo sostenible y la lucha contra el cambio climático. Además se hacen continuas comunicaciones acerca de las iniciativas que la organización pone en marcha en torno a su compromiso con la sostenibilidad.

En 2011 se impartieron 30.853 horas en esta materia.

7. Actualmente, se realizan encuestas de satisfacción de los clientes, pero el mensaje para los lectores del Informe de Responsabilidad Social Corporativa continúa siendo poco claro. ¿Se han mostrado mejoras en los niveles de satisfacción o todo lo contrario? ¿Qué acciones está llevando a cabo Abengoa en respuesta a estos resultados?

Debido a la diversidad de negocios de Abengoa y a las distintas peculiaridades de los productos y clientes, no existe, a día de hoy, un sistema centralizado y homogéneo para medir la satisfacción global de los mismos. Casi todas las sociedades de Abengoa, bien porque es un requisito de la ISO 9001 o por criterios de buenas prácticas de gestión, realizan su propio estudio y establece planes y objetivos de mejora como respuesta al análisis de estas mediciones.

Abengoa tras la finalización de cada proyecto hace llegar a sus clientes un cuestionario de satisfacción. El cuestionario evalúa el conjunto del proyecto, desde la oferta, hasta la entrega de la documentación final. Para la gestión de estos cuestionarios, y el análisis de las comunicaciones recibidas de los clientes, se ha implementado una aplicación informática denominada Evaluación Externa Proceso (EEP).

Los comités de calidad y medioambiente son los encargados de evaluar los resultados de las encuestas de evaluación. En el caso de que se detecten valores que estén por debajo del nivel de control establecido para cada año, estos comités determinan las medidas a implantar, atendiendo a las necesidades detectadas.

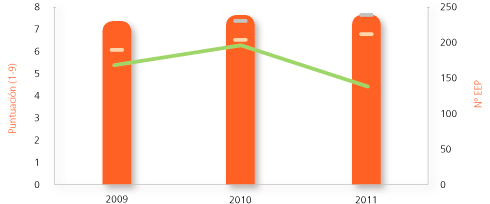

En 2010 se llevaron a cabo mejoras en el cuestionario EEP, mediante la inclusión de consultas que permiten valorar la actividad en comparación con la competencia, además se añadió una pregunta sobre la satisfacción global, cuya información permite ponderar la importancia que el cliente da a cada uno de los aspectos valorados en la encuesta.

Como ejemplo se muestra el gráfico que representa el análisis de satisfacción de clientes de Inabensa, sociedad de Abengoa con un volumen de contratación en 2011 de más de 500 M€.

Nota 1: nivel de control, hace referencia al valor mínimo que debe tener el nivel de satisfacción de los clientes. En el caso de no superarse este valor, se analizaría el resultado en los comités de Calidad y Medioambiente para tomar las decisiones oportunas para mejorarlo.

Nota 2: objetivo, valor deseado al que se quiere llegar, para mejorar el resultado de la satisfacción en base a un plan de mejora. Ejemplo: “Objetivo establecido en 2010: mejorar el nivel de satisfacción de los clientes logrando un aumento de al menos 2 décimas en la valoración global de los atributos ‘Calidad de la oferta’ y ‘Documentación final’). La implantación y eficiencia del plan de mejora se comprueba durante los comités de Calidad y Medioambiente y anualmente durante la revisión de los sistemas por la dirección.

Adicionalmente, y de cara a poder mostrar información agregada que represente de forma global la satisfacción de los clientes de Abengoa, independientemente de su tipología, en 2012 se ha creado en el Sistema de Gestión Integrado de la Sostenibilidad (SIGS) un indicador para poder recopilar los resultados de las encuestas de satisfacción, que será publicada en esta memoria.

8. ¿Cuál ha sido la reacción de la compañía para mejorar su desempeño en Salud, Seguridad y Medio Ambiente ante accidentes mortales?

Todo Accidente de Trabajo (AT) que se produzca en Abengoa es analizado en profundidad para detectar sus causas y establecer las medidas necesarias que eviten que se vuelva a producir. En este sentido, se hace un seguimiento de todas las acciones y medidas tomadas a través de los comités de Prevención de Riesgos Laborales (PRL) que se encuentran constituidos en todas las sociedades que presentan un alto riesgo de siniestralidad además de en todas aquellas con 50 o más trabajadores.

Ante cualquier proceso de investigación referente a accidentes de trabajo, Enfermedades Profesionales (EP), adopción de medidas de prevención y protección, actuaciones de la Administración y clientes, etc., las sociedades de Abengoa deben abrir una IRP (herramienta informática para la Resolución de Problemas) o una AM (herramienta para Acciones de Mejora) que permiten la participación de la organización afectada y del servicio de PRL en la solución de los problemas y en la propuesta de acciones de mejora. La evolución y cierre de los IRP/AM se evalúan en los comités de PRL de las sociedades.

Conforme al estándar OHSAS18001, las sociedades de Abengoa certificadas bajo esta norma establecen objetivos de PRL en línea con los análisis llevados a cabo por la dirección y las necesidades que este análisis revele. La propuesta y aprobación de estos objetivos se realiza en el Comité de PRL de la sociedad, son aprobados por la Dirección General, y en el mismo órgano se hace un seguimiento periódico de la evolución y consecución de los mismos.

Cuando se producen accidentes graves o mortales, tanto de personal propio como de contratistas, la sistemática de gestión es similar.

- De forma prioritaria, la atención del accidentado con la mayor rapidez posible y la comunicación de lo sucedido a la familia.

- La comunicación interna del accidente en la organización y a todos los niveles jerárquicos conforme a los procedimientos y la normativa interna.

- La comunicación externa del accidente (clientes, administración laboral, etc.).

- La investigación en profundidad del siniestro.

- La emisión del correspondiente informe de investigación con indicación de las características del suceso y la propuesta de medidas de prevención y protección que deberán adoptarse.

- La apertura del correspondiente Informe de Resolución de Problemas (IRP), una herramienta interna que permite poner a disposición de toda la organización el análisis de un problema concreto y la solución aportada.

- La puesta en marcha de las medidas previstas (formación, dotación de recursos humanos y materiales, procedimientos de trabajos, etc.).

- El seguimiento de las actuaciones en los comités de prevención de la sociedad.

- En su caso, la propuesta de buenas prácticas a otros colectivos que realizan actividades similares.

- Y en paralelo, el estudio y análisis de cada caso y establecimiento de las mejoras oportunas por el comité Corporativo de PRL de Abengoa.

9. Dado el alto porcentaje de la propiedad familiar de acciones de Abengoa, ¿puede la compañía proporcionar un análisis de los accionistas por su ubicación y tamaño?

Al cierre del primer semestre del año, el capital flotante (free float)1 de Abengoa constituía el 43,96 %. Este capital es aquél que no está controlado ni por el Consejo de Administración, ni por la alta dirección, ni forma parte de la autocartera.

Una de las funciones del equipo de relación con inversores es la identificación y seguimiento de todos los accionistas de Abengoa. Coincidiendo con los cierres trimestrales de los resultados, a lo largo del año se realizan cuatro análisis de la estructura y composición del capital flotante (free float) de Abengoa. A través de este ejercicio la organización puede identificar y dar seguimiento a la composición y evolución de su accionariado. Se clasifican todos los accionistas, atendiendo a su tamaño, posición, últimos movimientos y ubicación geografía, y su última posición dentro del capital.

Al cierre del primer semestre, fecha del último análisis hasta la fecha, sabemos que el 45 % del capital flotante (free float) de Abengoa está en manos de accionistas institucionales. La identificación de los accionistas se lleva a cabo tanto por sus métodos de inversión y expectativas de retornos, como por su geografía y horizonte temporal de inversión.

Comentario al PIEDS: por cuestiones de confidencialidad, Abengoa no publica información relacionada con el desglose de sus accionistas. En relación a su accionista de control (Inversión Corporativa) la información relacionada con su composición es pública y está disponible en el Registro Mercantil (RM) de España.

¿Tiene Abengoa un proceso para la selección de los miembros de la Junta Directiva que garantice que los accionistas minoritarios están representados en la toma de decisiones estratégicas y en otros asuntos que afecten a sus derechos?

El consejero independiente ejerce un papel relevante en el Consejo de Administración de la sociedad cotizada al ser quien vela por el interés general de la compañía y por consiguiente, por los intereses de los grupos minoritarios. Abengoa, conocedora de la importante labor que ejerce el consejero independiente, emplea un método riguroso de selección de los mismos.

La Comisión de Nombramientos y Retribuciones es el órgano encargado de seleccionar aquellos perfiles que mejor representan las necesidades de los accionistas minoritarios entre profesionales de distintas materias y de reconocido prestigio nacional e internacional. El procedimiento de elección de los mismos está basado en méritos y perfiles profesionales y no en intereses particulares. Además, verifica anualmente el mantenimiento de las condiciones que concurrieron para la designación de los consejeros y del carácter o tipología a ellos asignada. Asimismo, la Comisión de Nombramientos vela porque los procedimientos de selección no obstaculicen la selección de consejeras y porque se incluyan a mujeres que reúnan el perfil buscado entre los potenciales candidatos. Igualmente, informa al Consejo de Administración sobre los nombramientos, reelecciones, ceses y retribuciones del Consejo y de sus cargos, así como sobre la política general de retribuciones e incentivos para ellos y para la alta dirección. De igual modo avisa de todas las propuestas que el Consejo de Administración formula a la Junta para la designación o cese de los consejeros, incluso en los supuestos de cooptación por el propio Consejo de Administración.

Además, anualmente se realiza por parte de auditores externos un Informe de Verificación Independiente del Informe Anual de Gobierno Corporativo de Abengoa S. A., evaluando que sus contenidos se adaptan tanto a lo indicado en las recomendaciones del Informe del Grupo Especial de Trabajo sobre buen gobierno de las sociedades cotizadas (Código Unificado de Buen Gobierno) como a las modificaciones introducidas por la Ley 2/2011 de Economía Sostenible de 4 de marzo. En el ejercicio 2011 se obtuvo un nivel de aseguramiento razonable que es el máximo nivel de aseguramiento posible en la revisión realizada por PricewaterhouseCoopers Auditores, S. L.

Todo lo anterior se ve reforzado con el Consejo Asesor Internacional cuya labor de guía en temas estratégicos repercute en un mayor conocimiento por parte de Abengoa de las necesidades de los distintos grupos de interés, siendo su principal interlocutor el consejero independiente.

10. El análisis sobre asuntos relevantes que se lleva a cabo para la inclusión de contenidos en el IRSC no aclara cómo los grupos de interés, especialmente los externos, fueron identificados para la realización de consultas, cuántas entrevistas se realizaron y cómo se tuvo en cuenta su opinión. ¿Puede Abengoa proporcionar esta información?

En 2011 Abengoa llevó a cabo un estudio detallado de materialidad que se fundamentó en dos perspectivas de análisis: externa e interna.

Mediante este análisis se identificaron las expectativas y los asuntos que eran materiales para los grupos de interés de la compañía (clientes, proveedores, accionistas, empleados, comunidades y sociedad) con el objetivo de conocer qué temas afectaban y preocupaban a cada uno de ellos y tratar de dar una respuesta adecuada a los mismos.

Para el análisis de materialidad desde una perspectiva externa se analizaron:

- Los requerimientos de los estándares de reporte internacionales como el Global Reporting Initiative (GRI) y la norma AA1000 AS (2008).

- Las mejores prácticas de RSC de empresas del sector y de aquellas reconocidas por el mercado como líderes en sostenibilidad.

- Los principales asuntos valorados en los índices de sostenibilidad como el Dow Jones Sustainability Index (DJSI) o el FTSE4Good.

- Los compromisos adquiridos por la compañía a través de la adhesión a iniciativas internacionales como el Caring for Climate, o el Pacto Mundial de Naciones Unidas.

- Las opiniones de los lectores de los informes de años anteriores extraídas a través de diversos canales facilitados por la compañía.

- La presencia en medios de comunicación nacionales e internacionales, que permiten traducir la materialidad de la opinión pública.

- Información pública de asociaciones e instituciones ligadas a los sectores de energía y medioambiente que trabajan en áreas de interés para Abengoa.

Para la identificación de los asuntos relevantes para la compañía desde una perspectiva interna se celebraron comisiones específicas integradas por empleados pertenecientes a los distintos negocios y áreas de trabajo de la organización, donde mediante voto secreto, se obtuvieron una serie de temas relacionados con los valores de la organización, sus políticas, estrategias, y con las preocupaciones de las plantilla.

Una vez realizados ambos análisis, se obtuvo un listado priorizado de temas materiales para la organización y sus grupos de interés.

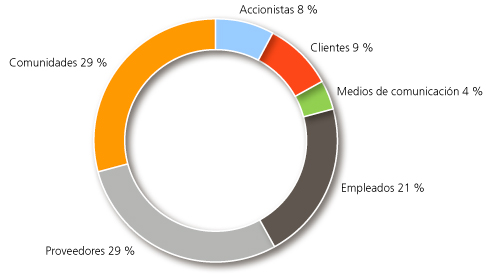

Como última fase del proyecto, y para reforzar la materialidad de los asuntos identificados como relevantes, los miembros de las distintas comisiones internas, celebradas para llevar a cabo el Procedimiento de Asuntos Relevantes (PAR), seleccionaron una muestra representativa de todas las tipologías de grupos de interés de Abengoa (clientes, proveedores, empleados, accionistas, inversores, sociedad y comunidades) a la que se entrevistó para obtener información relacionada con las expectativas de los distintos stakeholders. Se llevaron a cabo un total de 24 entrevistas individuales en las que se analizaron ampliamente distintos aspectos como: el fomento de la diversidad, la no discriminación, el desarrollo de prácticas y políticas para fomentar la estabilidad laboral, la inclusión de riesgos ESG en la gestión de riesgos, la definición de una política o estrategia concreta de cambio climático, así como la identificación y valoración de la huella de CO2, entre otros. Los temas analizados fueron incluidos en el estudio de materialidad representando las expectativas de los grupos de interés.

Para garantizar la objetividad del procedimiento, las entrevistas fueron llevadas a cabo por una consultora externa y se garantizó la total confidencialidad de las respuestas de modo que, salvo contrario deseo del entrevistado, la identidad de los representantes de los grupos de interés pasó a ser anónima.

Distribución de los grupos de interés analizados

Por tercer año consecutivo Abengoa obtuvo en 2011 un aseguramiento razonable en la aplicación de los tres principios de la norma AA 1000AS (2008): inclusividad, relevancia y capacidad de respuesta, que constituyen el marco de la relación de la compañía con sus grupos de interés.

Nota 6: la mayoría de los indicadores ISA se corresponden con indicadores GRI cuyos datos fueron reportados en el IRSC11.

Satisfacción de clientes - Valoración general

© 2012 Abengoa. Todos los derechos reservados